作者:春意浓 来源:投行老范

初八(2月23日),节后开工第一天,IPO又爆出惊人消息。

作为国内医疗器械领域的龙头和标杆,深圳迈瑞生物医疗电子公司IPO终止审查。

坊间纷纷猜测,作为一家年利润超过17亿的医疗器械巨头企业,到底是什么原因让其IPO之路屡生变故,是监管层对私有化回归的不待见,还是其本身规范有问题?

据迈瑞生物的保荐项目组透露,迈瑞医疗此次终止,并非意味着其A股IPO之路终止,其背后隐藏一个更大的原因……

迈瑞医疗IPO终止 风向标再生变?

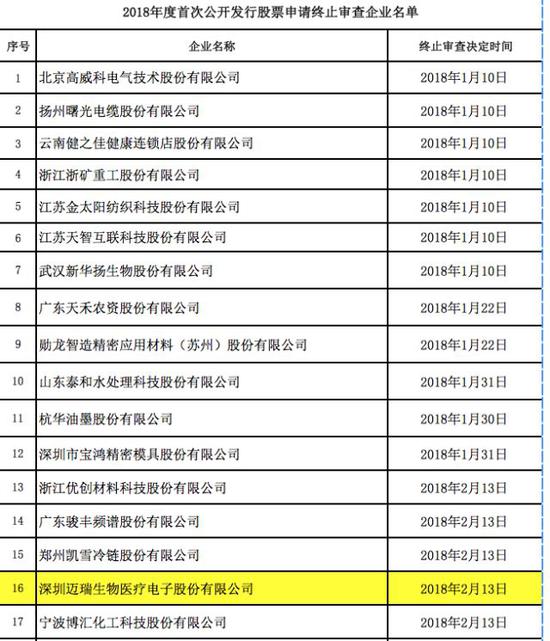

上周五(2月23日),中国证券会网站披露一批IPO终止企业名单,国内医疗器械巨头,深圳迈瑞生物医疗电子赫然在目。

迈瑞医疗排在IPO终止名单的第16位。

该文件中显示,深圳迈瑞生物医疗电子首次公开发行股票申请已于2018年2月13日终止审查。

此消息在投行圈引发轩然大波。

迈瑞医疗不但是国内医疗器械企业标杆,更是私有化登陆A股的风向标。

尽管监管层近期接连否决了一批私有化回归企业的A股IPO申请,但由于迈瑞的体量和行业优势,外界对迈瑞医疗回归A股仍抱有极大的期望。

因此,此次终止审查,让资本市场大跌眼镜,也让本来就风声鹤唳的A股IPO市场,更加充满不确定性。

迈瑞总部设在深圳,全球范围内拥有57家全资或控股子公司,其中中国境内18家,在北美、欧洲、亚洲、非洲、拉美等地区有39家。

迈瑞医疗是国内最大的医疗器械销售公司,其海外销售收入占比达到了一半。

其产品覆盖生命信息与支持、体外诊断仪和医学影像三大领域。

当前,迈瑞为全球190多个国家及地区,中国近11万家医疗机构和99%以上的三甲医院提供相关服务。

而迈瑞医疗的财务数据更是亮眼。

从公开资料可以看到,2016年,迈瑞的营收高达90.31亿元,净利润更是超过17亿,达到惊人的17.4亿。

而且增长率、经营现金流量等指标,也是相当漂亮,就是这样一个公司,到底是什么原因让其IPO终止了呢?

真实原因曝光:无形资产占比高是主因

根据接近迈瑞医疗保荐项目组的消息人士爆料称,此次迈瑞医疗终止并非最终放弃IPO,而是暂时撤退,之后会重新申报创业板。

因为迈瑞医疗的无形资产占比高,不符合中小板的申报规则。

根据2016年修订的《首次公开发行股票并上市管理办法》第二十六条第四款的规定:

最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于 20%。

而创业板首发规则中,对于无形资产占净资产的比例并没有特别要求。

为了计算这个比例,我们首先要理清楚,这个无形资产到底包括哪些内容。

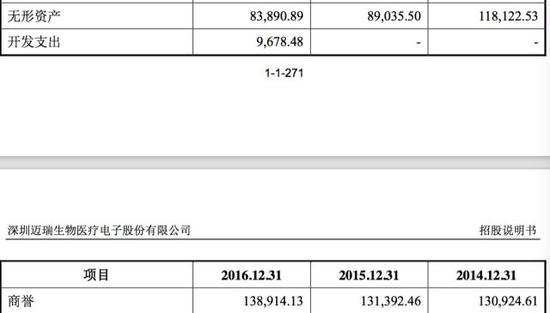

我们来看迈瑞医疗的合并报表,其2014、2015、2016年无形资产占净资产的比例分别为:18.2%、13.6%、12.22%。

看起来,其并没有超过中小板要求的20%的比例。

不过,请注意,这里计算所引用的无形资产的数据,是直接取自合并报表上无形资产的数据。

而监管部门对于无形资产占净资产比例中,无形资产所包括的内容,已经超越了财务报表的范围。

尽管有着巨大的争议,但从既往案例看,监管部门认为,这里计算20%比例的无形资产,是一个广义的无形资产的概念,需要包括公司在非同一控制合并情况下形成的商誉。

这是重点。

此前就有因为无形资产加商誉超过净资产20%被否的案例。

去年12月,悉地工程设计IPO被否,彼时,悉地工程设计反馈的第一个问题就问到无形资产占比问题:

“发行人申报材料后,存在对报告期内财务报表进行调整的情况,2017年对报告期内的财务报表进行调整后,2016年末商誉和无形资产(扣除土地使用权)占净资产的比例由调整前的22.24%调整为19.46%。并要求发行人回答,财务报表的上述调整是否是为了符合《首次公开发行股票并上市管理办法》的相关规定。”

投行老范注意到,从发行人披露的招股书来看,悉地工程设计2014年至2016年无形资产占比分别为:11.72%、3.86%和0.55%(不考虑商誉的情况下)。

如果考虑商誉,2016年末商誉和无形资产(扣除土地使用权)占净资产的比例为22.24%,而2017年对商誉进行了全额计提减值准备,才将其比例调整为19.46%。

而正是因为这样一个调整,反而将无形资产占比过高的问题暴露出来,遭到了监管层的询问。

更为重要的是,从悉地工程设计被否也可以看出,监管层对于无形资产占比是否超20%的问题已经有了一个统一认为:该无形资产并非报表上的无形资产,而是报表无形资产加上商誉合计的数据。

再回到迈瑞医疗的案例上。

如果将报表上无形资产加上商誉来计算占比,迈瑞医疗2014、2015、2016年无形资产加商誉占净资产的比例分别为:48.4%、33.7%、25.8%。

从数据上看,迈瑞医疗三年都超过了20%的上限,而且呈现逐年上升趋势。

那么,迈瑞医疗的商誉为何这么高,其又是来自哪里呢?

迈瑞医疗高额商誉来自哪里?

所谓商誉,简单来说,就是合并过程中形成的,在合并报表中体现的差异数。

非同一控制下的并购中,所支付的价格高于资产审计数之后,在合并报表中形成的差异。

用大白话来说,就是高溢价买了一般的东西,在合并报表中,为了平衡左右两边数据,而在报表的左边硬生生增加的一个科目,那就是商誉。

说到底,商誉一般都是并购中形成的。

那么,产生巨额商誉,都会伴随大额的并购。

迈瑞医疗也不例外。

公开资料显示,迈瑞医疗在2008年到2014年间,收购了12家企业,形成了高达13亿的巨额商誉。

最后,投行老范总结如下:

一、申报主板和中小板,对于无形资产占比要特别关注,尤其是对于有巨额商誉的情形,更是如此。

二、对于商誉形成要特别小心,因为除了计算商誉占比之外,监管层对于捆绑上市也很不待见,而捆绑上市最直接的结果就是形成商誉。

三、在监管越来越严格的情况下,对于任何不符合规则的情形都不要掉以轻心,不然不仅仅面临终止的情形,就算是硬着头皮上会,被否的概率也会大大增加。

投行老范周一下午四点半亲笔于深圳

责任编辑:曹婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)