文/民生证券研究院副院长、首席宏观研究员 管清友[微博]

综合来看,销售企稳尚不牢固,投资压力也是有增无减。如果政策维持目前状态,年内房地产难言改观,而这将对上游制造业、地方财政收入、相关产业链消费等造成直接冲击,拖累经济复苏。

房地产真的企稳了吗?

房地产真的企稳了吗? 7月中旬以来,随着地方政府放松限购的行动不断升级,房地产销售的确出现了一些回暖迹象,但效果并不明显,持续性也令人怀疑。

从购房者的角度看,房贷环境仍偏紧,二季度个人住房贷款利率从6.70%进一步攀升至6.93%,创2012年降息以来新高,刚需和投机性需求都会受到抑制。从地产商的角度看,压力同样有增无减。一是库存压力,这种压力不局限于短期,而是中长期问题。

从2010年以来,四万亿时期的投资逐步竣工,导致房地产供给持续快于销售,库存不断积压,目前商品房库存/销售比已从2010年的2.3升至5.1,处于2003年以来的高位,未来去库存可能要持续数年,随之而来的投资下行。二是融资压力,非标收紧、银行对地产项目愈发谨慎,叠加外资流入放缓,短期内地产融资仍不容乐观。自去年11月以来,房地产投资到位资金增速从27.6%连续下滑至3%。

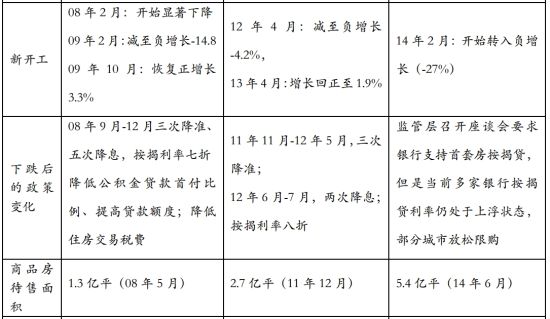

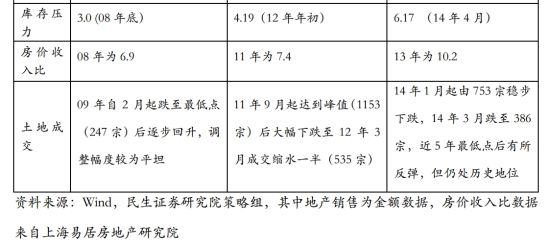

图1

图1 图2

图2与2008年和2011年的两次地产调整周期相比,这次的问题更加严重:

1)前两次地产调整主要是受到了货币政策收紧或限购政策加码等外部因素的冲击,今年地产销售和投资的下滑是高按揭利率和高房价下的内生性收缩,因此对政策的敏感性降低。

2)对比三次放松政策,前两次均有多次降准和降息这种强刺激政策,并伴随着按揭利率的较大折扣,而今年的情况是,虽有央行[微博]的窗口指导,但银行负债成本的系统抬升增大了按揭利率的刚性,今年二季度按揭利率不降反升。

3)目前限购政策松动的城市,人均房屋保有量较高,投资属性明显,因此在房价没有可观涨幅预期下,限购放开对需求的贡献有限。

4)地产库存再次上升至历史高位。

综合来看,销售企稳尚不牢固,投资压力也是有增无减。如果政策维持目前状态,年内房地产难言改观,而这将对上游制造业、地方财政收入、相关产业链消费等造成直接冲击,拖累经济复苏。

(本文作者介绍:民生证券研究院院长)

(由新浪财经主办的“2014新浪金麒麟论坛”定于2014年11月22日在北京JW万豪酒店召开,本届论坛主题:变革与决策。聚焦改革深水期的中国经济的转型与挑战。 报名入口》》》 2015,决策下一步,等你来!)