意见领袖丨戴志锋团队

核心观点

展望下阶段:1、政策层面存款约束机制将继续加强,同时市场传导机制有待优化;2、预计对存款的基准利率短期调整会比较谨慎,有制约因素;但针对目前银行负债端刚性问题,浮动利率上限有进一步下调的可能;3、银行存款利率预计会缓慢下行。

报告摘要

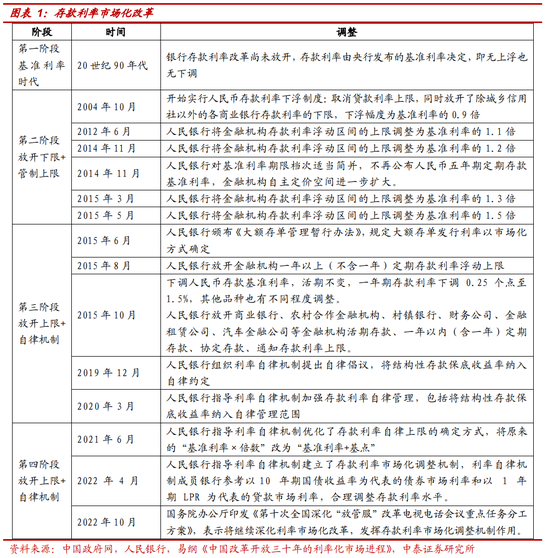

存款利率市场化改革至今,历经从“基准利率—放开上限—放开下限—自律机制市场化”四个主要阶段。一是基准利率时代,二是放开下限+管制上限,三是放开上限+自律机制,四是自律机制优化+市场化推进。2021年以来存款利率改革及影响:一是2021年6月,“基准利率×倍数”改为“基准利率+基点”,贷款利率是在2019年时改成LPR加减模式,存款定价对应也做改变,消除了存款利率上限的杠杆效应。二是2022年4月,利率自律机制成员银行可参考以10年期国债收益率和以1年期 LPR来调整存款利率,初步形成了“政策利率—LPR—存贷款利率”的传导机制。

银行行为:大行带动两次利率调整,中小行调整动力不足。4月和9月两次调低存款利率,对应1月和8月LPR调降,4月是自律机制鼓励调整浮动上限,而9月是大行发起调低挂牌利率。两次调整中,共性是:中小行调整动力不足,最终都是大行率先发起,并非所有中小行都有所跟进。因此近期市场上存款利率的下调预计是中小行针对9月的补降。

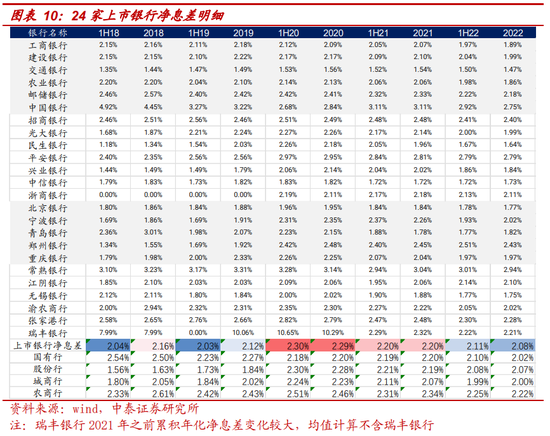

下阶段存款政策及利率展望。政策层面:一是存款约束机制将继续加强;二是市场传导机制有待优化。利率层面,一是基准利率作为压舱石,在当前环境下调整愈发谨慎,在2015年之后,一年期存款基准利率保持1.5%至今,并未随CPI变动。二是浮动利率上限有进一步下调的可能,核心是银行息差压力大。截至2022年末,整体商业银行净息差1.91%,较21Q3下行3bp,较2021年末下行17bp;从已披露年报的24家上市银行来看,年化累积净息差2.08%,较1H22下降3bp,存款付息率较1H22上升4bp。负债端刚性影响银行降低信贷成本的积极性,监管仍有动力进一步压降银行负债成本。

投资建议:银行股核心逻辑是宏观经济,坚持修复逻辑和确定性增长逻辑两条主线。银行股的核心逻辑是宏观经济,之前要看政策预期,如今政策预期落地后,下阶段就要看经济的持续性,因此我们仍然坚持两条主线,修复逻辑和确定性增长逻辑。第一条选股主线是修复逻辑:地产回暖+消费复苏,看好招行、宁波、平安、邮储。第二条选股主线是确定性增长逻辑:收入端增长确定性最强的仍是优质区域城商行板块,看好宁波、苏州、江苏、南京、成都。

风险提示:经济下滑超预期、国内外疫情反复超预期、金融监管超预期。

Part 1 存款利率市场化改革进程

1.1 存款利率市场化改革历经四个主要阶段

存款利率市场化改革至今,历经从“基准利率—放开上限—放开下限—自律机制市场化”四个主要阶段。一是基准利率时代:存款利率由央行发布的基准利率决定。二是放开下限+管制上限:放开下限,开始实行人民币存款利率下浮制度,下浮幅度自2004年基准利率的0.9倍,历经多次调整,调整至2015年的1.5倍。三是放开上限+自律机制:2015年8月放开一年以上定存浮动上限,10月下调基准利率,0.25个点至1.5%,除活期外其他存款也均有不同程度下调;2019年12月人民银行组织利率自律机制提出自律倡议,将结构性存款保底收益率纳入自律约定,利率自律机制开始在存款利率定价自律管理方面发挥重要作用。四是自律机制优化+市场化推进:2021年6月,人民银行指导利率自律机制优化了存款利率自律上限的确定方式,将原来的“基准利率×倍数”改为“基准利率+基点”;2022 年 4 月人民银行指导利率自律机制建立了存款利率市场化调整机制,利率自律机制成员银行参考以10 年期国债收益率为代表的债券市场利率和以 1 年期 LPR 为代表的贷款市场利率,合理调整存款利率水平

1.2 2021年以来存款利率改革及影响

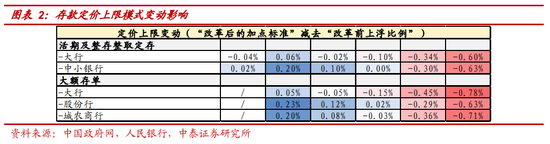

基准利率×倍数”改为“基准利率+基点”,与贷款LPR定价模式趋同。事件:2021年6月,人民银行指导利率自律机制优化了存款利率自律上限的确定方式,将原来的“基准利率×倍数”改为“基准利率+基点”。结果:存款利率自律上限“有升有降”,半年及以内的短端定期存款和大额存单利率的自律上限有所上升,一年以上的长端利率自律上限有所下降。针对活期存款,四大行的利率不高于基准利率加10BP,其他机构不高于基准利率加20BP。对于整存整取存款,大行调整后的利率不高于基准利率加50BP,其他机构不高于基准利率加75BP。对于大额存单,要求大行调整后的利率不高于基准利率加60BP、其他机构不高于基准利率加80BP。其中对股份行和城农商行的大额存单定价上限做了统一的合并。意义:此次改革是为了跟贷款端定价模式趋同,贷款利率是在2019年时改成LPR加减模式,存款定价对应也做改变。这既维护了银行存款利率的自主定价权,也有利于引导降低中长期定期存款利率,消除了存款利率上限的杠杆效应,助于优化定期存款期限结构,促进市场有序竞争,提高金融支持实体经济的可持续性

挂钩10年国债和1年LPR ,初步形成了“政策利率——LPR——存贷款利率”的传导机制。事件:在调整为基点模式以后,由于存款市场竞争激烈,特别是中小行在揽储方面压力较大,因此在实际执行利率方面,很多银行的定期存款和大额存单利率接近自律上限,一定程度上阻碍了存款利率市场化进程。因此,2022年4月,人民银行指导利率自律机制建立了存款利率市场化调整机制,利率自律机制成员银行参考以 10 年期国债收益率为代表的债券市场利率和以 1 年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。为什么选择10年期国债收益率和1年期LPR利率:一是10年期国债收益率是目前衡量债券市场利率变动的最重要的指标之一,也是各项金融资产定价的重要参考指标。二是在长端利率锚定的基础上,再选择1年期LPR作为短端利率锚定,进一步释放LPR改革效能,LPR一端受政策利率(MLF等)变动牵引,一端影响贷款利率,在此基础上又链接存款利率。意义:初步形成了“政策利率——LPR——存贷款利率”的传导机制,推进存款利率进一步市场化,对银行的指导是柔性的,银行可根据自身情况,参考市场利率变化,自主确定其存款利率的实际调整幅度,对于存款利率市场化调整及时高效的金融机构,人民银行给予适当激励。

Part 2 银行行为:

大行带动两次利率调整,

中小行调整动力不足

4月和9月两次调低存款利率,对应1月和8月LPR调降,4月是自律机制鼓励调整浮动上限,而9月是大行发起调低挂牌利率。两次调整中,共性是中小行调整动力不足,最终都是大行率先发起,并非所有中小行都有所跟进。因此近期市场上存款利率的下调预计是中小行针对9月的补降。

2.1 4月自律机制鼓励调降浮动上限,大行带动中小行

1月LPR调降,4月自律机制鼓励部分中小银行下调浮动上限,但中小银行动力不强,最终大行先做下调,中小行跟进,整体带动新发生存款利率有所下行。

1月LPR调降: 2022年1月20日,1年期LPR从3.80%下降5bp至3.70%,5年期以上LPR从4.65%调降5bp至4.6%。4 月份存款自律机制鼓励调整浮动上限:4月15日,央行宣布于2022年4月25日全面降准0.25个百分点后,市场利率定价自律机制召开会议,鼓励部分中小银行存款利率浮动上限下调10bp。这一要求并非强制,但作出调整的银行或将对其宏观审慎评估(MPA)考核有利。结果:中小银行存款竞争激烈,调整动力不强,大行先行调降10bp。银行存款竞争激烈,尤其是小银行揽储压力较大,所以小银行调整动力不强,最后监管向大行进行窗口指导,大行先行调降 10 BP,小银行再做跟进。4月25日,多家银行下调存款利率,下调主体主要以国有行、股份行为主;下调存款品种主要以大额存单为主,定期存款等为辅;下调的期限以2年期、3年期为主;下调的幅度多在10BP左右。最终,根据2022年一季度货币政策报告表述:4 月最后一周(4 月 25 日-5 月 1 日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。

2.2 9月大行及股份行调低挂牌利率,

近期部分中小行补降

LPR于5月、8月调降两次,9月六大行及招行首先调降挂牌利率,随后股份行跟进,中小行没有全部跟进,近期市场上存款利率的下调预计是中小行针对9月的补降。

5月/8月LPR调降:2022年5月,五年期LPR从4.60%下降15bp至4.45%。8月1年期LPR从3.70%下降5bp至3.65%,5年期以上LPR从4.45%下降15bp至4.30%,双双创下历史新低。9月六大行及招行首先调降挂牌利率,股份行跟进:9 月 15 日,六大行、招行官网均发布公告,下调人民币存款挂牌利率,其中,三年期定期存款和大额存单利率下调 15bp,一年期和五年期定期存款利率下调 10bp,活期存款利率下调 5bp。9与 16日包括中信、光大、民生、平安、浦发、广发、华夏等股份行也宣布下调,活期存款利率普遍下调5bp,各类定期存款产品下调幅度在10—50bp不等。结果:中小行“宁可让利率,不能让市场”,没有全部跟进,本次调整幅度最大的是中长期限存款产品,有助于缓解负债端成本压力。挂牌利率是银行分支机构的网点根据当地经济发展水平、存款的竞争情况、网点的经营优势等实际情况在官网利率的底线上拟定具体的执行利率,即银行放的存款利率的底线是挂牌利率,上限是自律定价。这次挂牌利率调整是大行和部分股份行进行下调,但中小银行“宁可让利率,不能让市场”的经营策略难有动力改变,并没有全部跟进。从不同品种的降幅来看,此次存款挂牌利率的调整中幅度最大的为中长期限存款产品,中长期存款利率的调降,有助于缓解银行负债端成本的压力,激励银行信贷投放的意愿,为宽信用助力。近期市场上存款利率的下调预计是中小行针对9月的补降,另外,本次调整机制或从激励性改成惩罚性,如果定价上限没有下调,对其MPA或带来不利影响。

Part 3 下阶段存款政策及利率展望

3.1 政策层面:存款约束机制将继续加强+市场传导机制有待优化

存款约束机制将继续加强:一是加强对不规范存款创新产品、结构性存款、异地存款的管理,对存款市场进行引导和指导,维护公平公正的市场秩序;二是完善自律机制、MPA考核机制,保持当前对不同机构存款利率差异化监管的思路,循序渐进推进存款利率市场化改革;三是或继续优化《存款保险条例》的赔付标准,比如对于超过一定水平上限的高息存款不予保障,以防金融机构以存款保险为背书而进行高息揽储,减少道德风险的发生。

存款利率市场传导机制有待优化:一是4月和9月的存款利率调降已初步体现了LPR对存款利率的传导作用,未来监管层或继续完善LPR机制,包括扩大报价范围、增加LPR结构等,推动银行负债端成本下降;二是同业存单利率密切跟随货币市场利率波动,具有较强的市场化特征,存款利率对市场利率波动存在不敏感性,目前1年期LPR与10年期国债收益率仅是过度的锚定指标,下阶段或继续探索包括DR、SHIBOR等市场化利率在存款利率定价中的作用。三是更加关注中小银行在负债端的压力,探索针对不同规模银行的存款利率差异化管理。

3.2 基准利率:基准利率调整短期较为谨慎,有制约因素

基准利率作为压舱石,预计在当前环境下调整会较为谨慎,有制约因素。观察基准利率与CPI的关系,在2015年之前,基准利率虽CPI调整的幅度较大,而在2015年之后,一年期存款基准利率保持1.5%至今。当前,促消费、扩内需是重中之重,而促消费的重要前提之一是收入水平的提升,考虑到存款基准利率的“压舱石”地位及下调基准利率对于人民收入水平等影响,央行对于基准利率的调整在当前环境下更为谨慎。在今年两会期间,央行副行长刘国强也继续表示:我国货币政策空间仍然十分充足,工具箱也有足够的储备,有信心、有能力对冲疫情的影响,存款基准利率是我国利率体系的“压舱石”,将长期保留,未来人民银行将按照国务院部署,综合考虑经济增长、物价水平等基本面情况,适时适度进行调整。

3.3 浮动利率:浮动利率上限有进一步下调的可能,

核心是银行息差压力大

从银保监会披露的全国银行净息差数据来看,整体看商业银行息差压力较大,截至2022年末,整体商业银行净息差1.91%,较21Q3下行3bp,较2021年末下行17bp;除农商行22Q4有小幅回升外,其他均有不同程度下行,城商行压力最大,净息差仅为1.67%。

从已披露年报的24家上市银行来看,整体息差承压,资产负债共同拖累,因此,上市银行2022年末平均年化累积净息差2.08%,较1H22下降3bp,国有行、股份行、城商行、农商行分别变化:-8bp、-1bp、1bp、-4bp。资产端,生息资产收益率较1H22下降2bp,贷款收益率较1H22下降5bp。负债端,计息负债成本率较1H22上升1bp,存款付息率较1H22上升4bp,可见在存款定期化趋势等因素影响下,负债端特别是存款成本仍有压力;月度维度观察同业存单利率,开年以来无论是新发放还是存量利率,上市银行同业存单利率均波动上行。

负债端刚性影响银行降低信贷成本的积极性,监管仍有动力进一步压降银行负债成本,银行存款利率预计会缓慢下行。如果银行资产端利率是浮动的,而负债端成本是居高不下的,在利率下行周期中净息差的压力会压缩银行利润,一方面银行降低信贷成本的动力不足,不利于实体经济复苏,另外一方面在息差压力下,部分银行或提升风险偏好,不利于金融系统稳定。因此,监管仍有动力进一步压降银行负债成本。

Part 4 投资建议

投资建议:银行股核心逻辑是宏观经济,坚持修复逻辑和确定性增长逻辑两条主线。银行股的核心逻辑是宏观经济,之前要看政策预期,如今政策预期落地后,下阶段就要看经济的持续性,因此我们仍然坚持两条主线,修复逻辑和确定性增长逻辑。第一条选股主线是修复逻辑:地产回暖+消费复苏,看好招行、宁波、平安、邮储。第二条选股主线是确定性增长逻辑:收入端增长确定性最强的仍是优质区域城商行板块,看好宁波、苏州、江苏、南京、成都。

风险提示:经济下滑超预期。国内外疫情反复超预期。金融监管超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。