意见领袖 | 张瑜

核心观点

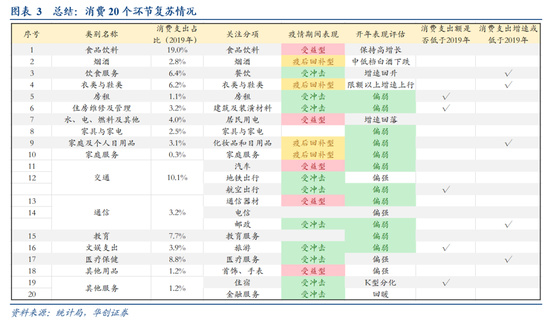

本篇报告回答消费的结构问题。观察居民消费20多个细分类别(图表3),基于现有的数据,我们判断,三类消费后续或仍有上行空间。

一是目前支出总量或仍低于2019年同期的,包括房租支出、装潢支出、国内及国际航空出行、旅游人次及旅游支出、医疗服务人次、中低端的住宿业。二是消费支出总量高于2019年同期,但增速依然偏低的,餐饮、限额以下的服装、化妆品和日用品、快递、医疗服务支出。三是2021年表现偏强,但目前偏弱的,如烟酒、家庭服务、教育服务等。一些疫情受益型消费如食品饮料、居民用电、汽车、通信器材、首饰手表等弹性排序或靠后。

报告摘要

一、居民消费包括哪些?不包括哪些?

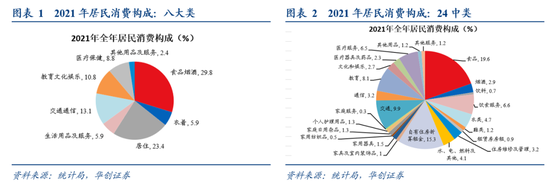

居民消费包括食品烟酒,衣着,居住,生活用品及服务,交通和通信,教育、文化和娱乐,医疗保健,其他用品和服务等八大类。进一步细分,可分为24个中类、80个小类。不包括资本投资类支出、保值增值为目的的支出、以及由政府支出的部分(如政府在卫生保健、教育等方面的支出)。

二、20个环节各自复苏到哪了?

1、食品饮料:疫情受益型,开年继续保持高增长。

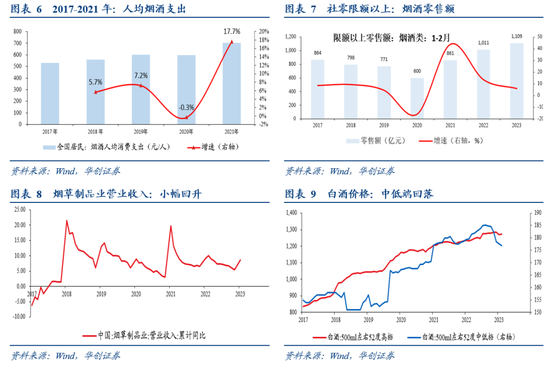

2、烟酒:疫后或能回补型,开年销售额不弱,但价偏弱。2020年受疫情冲击,人均烟酒支出同比增速降至-0.3%,2021年同比增速两年平均高达8.7%,超过了2018、2019年的增速。开年数据看,销售额不弱,但价偏弱。根据发改委数据,2月相比去年11月,高档白酒价格下跌1%,中低档白酒下跌3.1%。

3、餐饮:复合增速仍远低于疫情前。1-2月,2020-2023年四年复合增速来看,为3.4%,远低于2019年同期的9.7%。

4、衣类与鞋类:限额以上复合增速已超疫情前。

5、房租:恢复较慢,总量或仍低于疫情前。构建房租的总量观测指标:以CPI房租代表价,以新增城镇就业人数代表量。2019-2021年,三年数据看,观测指标与公布的人均房租支出增速保持同向变动。开年以来,2月房租价格同比为-0.5%。过去十二个月的新增城镇就业人数同比为-6.2%。这意味着,人均房租支出在2月同比可能依然为负。全国房租支出总金额或仍低于疫情前。

6、住房管理:装潢材料消费额仍低于疫情前。7、居民水与电:疫情受益型,开年居民用电增速回落。8、家具与家电:内需偏弱,但空调排产偏强。

9、家庭及个人日用品:疫后或能回补型,开年增速偏弱。对于家庭及个人日用品,从2020-2021年全国情况看,属于疫后能回补型。2021年,全国居民家庭及个人日用品人均消费支出两年平均增速为7.3%,高于疫情前。今年1-2月,社零限额以上增速为3.9%,低于2022年同期的9.4%。2020-2023年复合增速为9%,低于2019年同期的13.5%。

10、家庭服务:疫后或能回补型,开年表现偏弱。11、汽车:补贴结束后,零售端表现偏弱。12、出行:市内强,航空仍低于疫情前。13、电子用品:需求或并不乐观。14、电信与邮政:电信增速保持平稳,快速增速依然偏低。15、教育:恢复偏慢,开年表现偏弱。16、文娱支出:支出总量或仍低于疫情前。17、医疗服务:或存在较大需求待释放,趋势向好。18、首饰、手表:疫情受益型,开年表现平稳。19、住宿:分化较大。高档酒店入住率高,价格超过疫情前。中低端入住率仍偏低。20、金融服务:有所回暖。

三、每周经济观察:

景气向上:1)油价反弹;2)WTO上调2023年全球贸易增长预期。3)土地溢价率回升至7.24%。4)沥青开工率。

景气向下:1)地产销售。2)螺纹钢表现消费连续四周下滑。3)汽车零售,低基数下,3月零售同比持平。

风险提示:

出现新的地缘冲突。海外衰退加剧。

报告目录

报告正文

一、居民消费包括哪些?

根据《居民消费支出分类(2013)》,居民消费包括食品烟酒,衣着,居住,生活用品及服务,交通和通信,教育、文化和娱乐,医疗保健,其他用品和服务等八大类。进一步细分,可分为24个中类、80个小类。章节二关注这24个中类各自的修复情况。

居民消费不包括哪些?资本投资类支出、保值增值为目的的支出、以及由政府支出的部分(如政府在卫生保健、教育等方面的支出)。

二、消费的20个环节复苏到哪了?

汇总表参见图表3,详细内容见章节2.1-2.20。

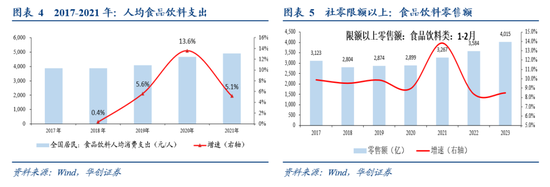

1、食品饮料:疫情受益型,开年继续保持高增长

对于食品饮料,属于疫情受益型。2020-2021年,全国居民人均食品饮料支出两年平均增速达到9.4%,好于疫情前2018-2019年的3%。

开年以来,食品饮料类零售额继续保持高增长。1-2月,社零限额以上粮油食品类增速为9%,好于2022年的8.7%。饮料类增长5.2%,略低于2022年的5.3%。

2、烟酒:疫后或能回补型,开年销售额不弱,但价偏弱

对于烟酒,全国层面的数据看,可能属于疫后能回补型。2020年受疫情冲击,人均烟酒支出同比增速降至-0.3%,2021年同比增速回升至17.7%,两年平均高达8.7%,超过了疫情前2018、2019年的增速。

开年数据看,销售额不弱,但价偏弱。1-2月,烟草制品业收入同比增速为8.6%,好于去年全年的5.4%。限额以上烟酒零售额累计同比为6.1%,好于去年全年的2.3%。价格方面,根据发改委数据,2月相比去年11月,高档白酒下跌1%,中低档白酒下跌3.1%。

3、餐饮:复合增速仍远低于疫情前

对于餐饮,从2020-2021年的情况看,2021年总量超过了2019年,但两年平均增速远低于2019年。2021年,人均饮食服务消费支出为1582元,高于2019年的1387元。但两年平均增速为6.8%,低于2019年的16.3%。

开年以来,社零口径餐饮总量继续创新高,但复合增速依然偏低。1-2月,社零口径餐饮收入为8429亿元,远高于2019年的7251亿元。但2020-2023年四年复合增速来看,为3.4%,远低于2019年同期的9.7%。

4、衣类与鞋类:限额以上复合增速已超疫情前

对于衣类与鞋类,从2020-2021年全国层面的情况看,2021年复合增速疫情仍低于疫情前。2021年,全国居民人均衣类和鞋类支出为1418元,两年平均增速为3%,低于2019年的3.8%。

开年以来,从社零限额以上口径看,复合增速已超2019年同期。1-2月,限额以上服装鞋帽、针、纺织品类累计销售收入为2549亿元,2020-2023年复合增速为3%,高于2019年同期的1.8%。

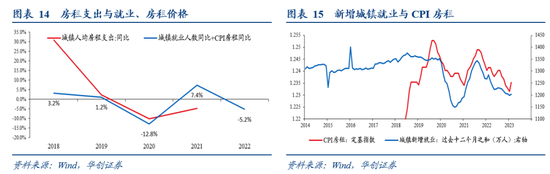

5、房租:恢复较慢,总量或仍低于疫情前

构建房租的总量观测指标:以CPI房租代表价,以新增城镇就业人数代表量。2019-2021年,三年数据看,观测指标与公布的人均房租支出增速保持同向变动。

对于房租,从2020-2021年的情况看,恢复较慢。2020年人均房租支出同比为-10.1%,2021年降幅收窄,但同比仍仅为-4.7%。2022年,无论是房租价格还是就业人数,都弱于2021年,预计2022年人均房租支出同比可能依然为负。

开年以来,2月房租价格同比为-0.5%。过去十二个月的新增城镇就业人数同比为-6.2%。这意味着,人均房租支出在2月同比可能依然为负。全国房租支出总金额或仍低于疫情前。

6、住房维修及管理:装潢材料消费额仍低于疫情前

对于装修:限额以上装潢材料零售额总量及增速均不及2019年。今年1-2月,限额以上建筑及装潢材料类零售额为249亿,低于2019年同期的264亿。2020-2023年复合增速为2.8%,低于2019年同期的6.6%。

从上市公司公开信息来看,今年装修或受去年新房交付偏少的拖累,恢复或偏慢。根据伟星新材3月20日《投资者活动关系记录表》,“新房的装修一般会滞后于交付一段时间,所以去年的房地产竣工、交付量下降会对今年的新房端供给有一定的影响”。根据兔宝宝2月28日《投资者活动关系记录表》,“工程定制业务 2022年受房地产资金链短缺、房地产开盘数大幅下降影响,收入和回款均面临较大的压力。2022 年四季度开始,地产政策支持力度加大,展望 2023 年,预计地产竣工量会有增长”。

对于物业管理,从发改委披露的物业服务费来看,服务价格持续上涨中。

7、水、电、燃料及其他:疫情受益型,开年居民用电增速回落

对于居民的水电燃料支出,属于疫情受益型。2020年、2021年,全国人均水电燃料支出增速分别为4.1%、8.1%,均好于2019年的3%。从居民用电来看,2017-2019年三年平均增速为7.9%,2020-2022年三年平均增速高达9.3%。从污水处理费来看,2020-2022年服务费价格累计上涨4.1%。

开年以来,随着出行增加,居民用电增速出现了明细的回落。1-2月,城乡居民生活用电增速将至2.7%。2022年同期为13.1%。

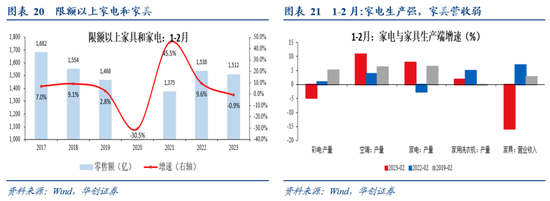

8、家具与家电:内需偏弱,但空调排产偏强

对于家电和家具,开年情况看,内需偏弱。1-2月限额以上零售增速为-0.9%,弱于2022年同期的9.6%。

从排产情况来看,1-2月空调偏强。产量增速为10.8%,好于2022年、2019年同期。根据奥维云网报告《4月空调内销排产增速34%,持续高增长的动力何在?》,“据奥维云网(AVC)数据显示,4月国内空调总排产1741万台,其中内销排产1003万台,同比增长34.3%,出口排产738万台,同比增长6.8%。”

1-2月家具营收较弱,增速仅为-15.7%。

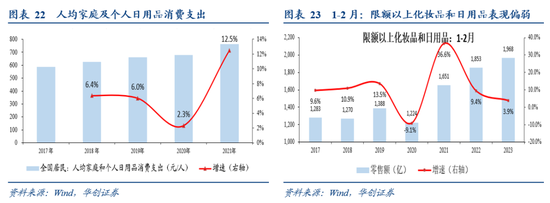

9、家庭及个人日用品:疫后或能回补型,开年增速偏弱

对于家庭及个人日用品,从2020-2021年全国情况看,属于疫后能回补型。2021年,全国居民家庭及个人日用品人均消费支出为761.5元,两年平均增速为7.3%,高于疫情前,2019年增速为6%,2018年为6.4%。

从社零数据来看,限额以上的化妆品和日用品开年增速偏弱。1-2月,增速为3.9%,低于2022年同期的9.4%。2020-2023年复合增速为9%,低于2019年同期的13.5%。

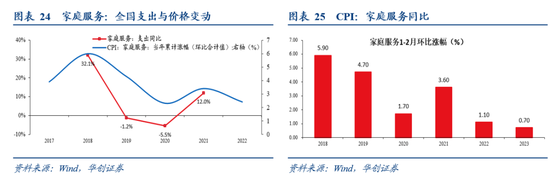

10、家庭服务:疫后或能回补型,开年表现偏弱

对于家庭服务,从2020-2021年全国情况看,属于疫后能回补型。2021年,全国居民家庭服务人均消费支出为75.4元,两年平均增速为2.9%,高于疫情前,2019年增速为-1.2%。

开年表现,从价格端来看,较弱。1-2月,CPI家庭服务环比累计涨幅为0.7%,2018年以来最弱的一年。考虑到过往来看,家政服务的价格涨幅与支出同向变动(2021年全年涨幅强于2020年和2022年),预计1-2月家庭服务支出增速偏弱。

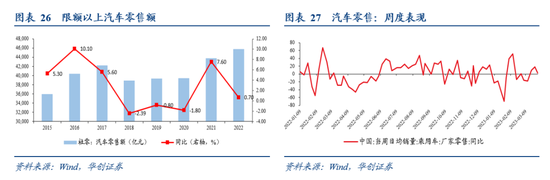

11、汽车:补贴结束后,零售端表现偏弱

对于汽车,2020-2022年表现不弱。社零口径,三年复合增速达到2.1%,高于2019年的-0.8%,以及2018年的-2.4%。

开年以来,受全国层面的补贴结束影响,汽车零售偏弱。据乘联会统计,1季度累计零售427.5万辆,同比下降13%。其中新能源车累计零售131.9万辆,同比增长15%。

12、出行:市内强,航空仍低于疫情前

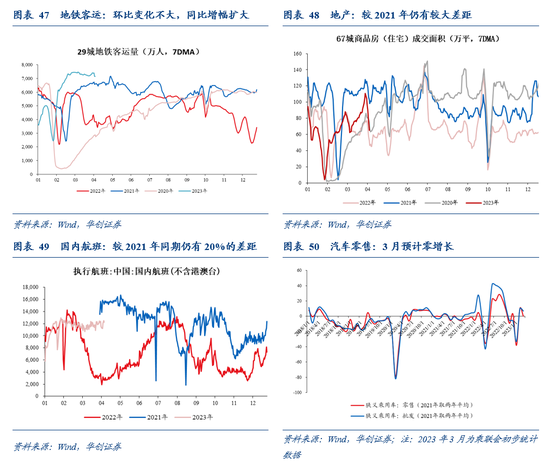

交通出行方面,市内强,但航空出行仍低于疫情前。市内方面,观察地铁客运量,主要城市地铁客运量数据高于疫情前。例如上海,2019年3月地铁客运量日均为1100万人,今年3月日均达到1060万人。

但航空出行偏弱。仅看国内出行,三大航数据2月合计为2434万人次,相比2019同期仍下滑8.7%。国外出行则更低,三大航2月国际客运量为47.2万人次,相比2019年同期,下滑89%。

13、电子用品:需求或并不乐观

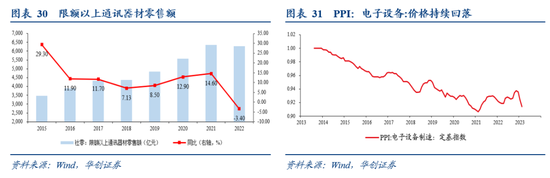

与汽车一样,2020-2022年电子用品的需求增速并不差。2020-2022年,社零口径,限额以上通讯器材三年复合增速为7.7%,2019年为8.5%,2018年为7.13%。基本接近。

2022年以来,通讯器材的需求开始走弱。2022年全年,限额以上通讯器材累计同比为-3.4%。1-2月,同比进一步降为-8.2%。价格端,PPI细分行业的计算机、通信和其他电子设备制造业,从2022年11月到2023年2月,连续三个月大幅回落。

根据北京商报3月13日的报道《2023手机市场“卷”向中低端》,“已有多家调研机构预测2023年手机市场的情况或许仍不乐观,市场调研机构Strategy Analytics报告预测,2023年,全球智能手机出货量预计将略有下降,同比下降1%……IDC本月发布报告称,2023年,全球智能手机市场出货量将会低于12亿部,同比下降1.1%;而中国市场的出货量预计将仅有2.83亿部,同比也会下降1.1%。”

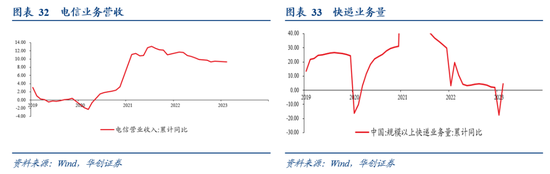

14、电信与邮政:电信增速保持平稳,快速增速依然偏低

对于电信,增速平稳。1-2月,电信营业收入为9.3%。2022年1-11月累计增速为9.5%。

对于快递,2022年增速偏低,仅为2.1%。2019、2020、2021年增速分别为24.3%、31.2%、29.9%。2023年1-2月,增速小幅回升至4.6%。

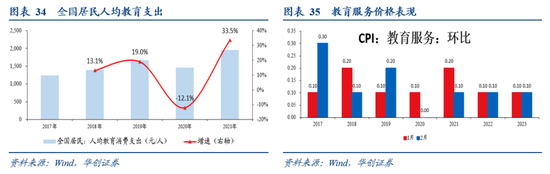

15、教育:恢复偏慢,开年表现偏弱

对于教育支出,2020-2021年数据看,增速并未回到2019年。2021年,全国居民人均教育支出为1953.2元,两年平均增速为8.3%,低于2019年的19%。但2021年全年教育服务价格涨幅不低,达到2.9%。高于2020年的1.9%,以及2022年的1.2%。

开年从教育服务的价格环比来看,表现偏弱。1月与2月合计涨幅为0.2%,弱于2021年。相关公司来看,根据晨光股份3月31日《投资者活动关系记录表》,“传统核心业务在1-2月还是有一定的疫情影响和干扰的,3月中旬以后有比较明显的恢复。”

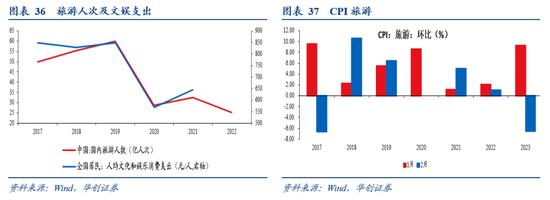

16、文娱支出:总量或仍低于疫情前

对于文娱支出,2020-2022年,受疫情影响,消费支出总量低于2019年。例如国内旅游人次,2019年为60亿人次,2020-2022年分别为28.8、32.5、25.3亿人次。全国人均文娱支出,2021年为645.7元,低于2019年的848.6元。

开年以来,旅游人次或依然低于疫情前。例如,春节,旅游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%。例如,CPI旅游分项来看,2021年全年上涨7.8%,好于2020年的-0.4%,以及2022年的4%。2023年1-2月,旅游分项环比仅上涨2.8%,低于2022年、2021年同期。

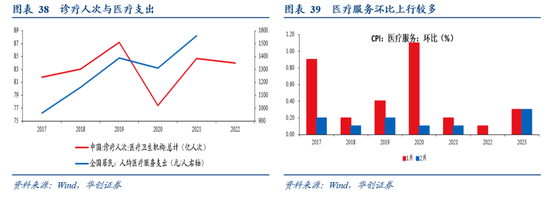

17、医疗服务:或存在较大需求待释放,趋势向好

对于医疗服务,2020-2022年医疗卫生机构的诊疗人次均低于2019年。分别为77.4、84.7、84亿人次。2019年为87.2亿人次。考虑到2010-2019年,诊疗人次持续上行,或意味着2020-2022年有较多医疗需求待释放。从人均医疗服务支出来看,2021年为1558元/人,两年平均增速为5.9%,远低于2019年的19.8%。

开年以来,CPI医疗服务环比偏强,1-2月合计上涨0.6%。涨幅高于2021、2022年同期。上市公司数据来看,根据华厦眼科3月21日-23日投资者活动关系记录表,“各医院已基本恢复至疫情前的状态,重回发展快车道,整体趋势向好。在行业政策及市场需求的加持下,公司管理层对完成 30%的增长目标充满信心。”

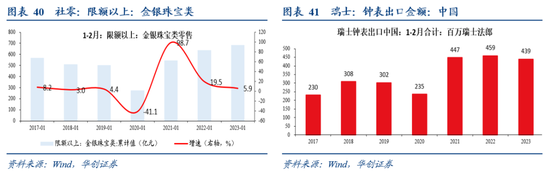

18、首饰、手表:疫情受益型,开年表现平稳

其他用品方面,关注手表、首饰。对于手表,1-2月,瑞士钟表出口中国金额合计为4.39亿瑞士法郎,略低于2022年同期,但依然远高于疫情前。2019年1-2月,合计为3.02亿瑞士法郎。

对于金银珠宝,1-2月,社零限额以上金银珠宝累计同比为5.9%。2020-2023年四年,1-2月复合增速高达10.3%。2019年同期仅为4.4%。

19、住宿:分化较大

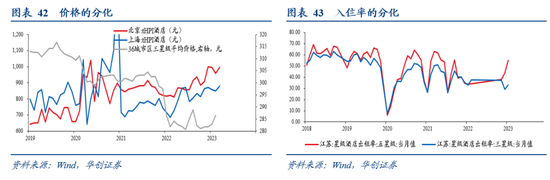

住宿方面,来年以来分化较大。对于酒店价格,北京、上海tHPI酒店平均价格在2月相比2019年同期分别上涨47.3%、16.6%。但36城的市区三星级酒店价格相较2019年2月同比下跌8.4%。对于入住率,根据江苏的统计,五星级酒店在今年2月入住率达到54.7%,2019年同期为48.2%,提升6.5个百分点。但三星级酒店在今年2月入住率仅为32.8%,2019年同期为54%,下降21个百分点。

20、金融服务:有所回暖

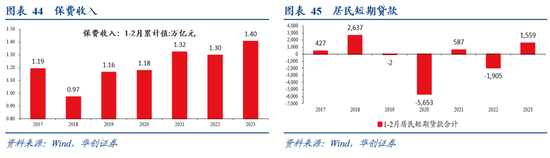

金融服务包括保险服务和银行服务(服务费支出)。可重点参考保费收入和居民短期贷款。1-2月,预计金融服务支出有所回升。1-2月,保费收入达到1.4万亿,2017年以来新高。1-2月,居民短期贷款新增1559亿,2019年以来新高。

三、每周经济观察

1、生产:螺纹等开工仍不及去年

货运物流:低基数下,同比正增。根据G7数据,4月前8日,整车货运流量指数平均为91,同比+13.3%,3月全月该指数平均为101,同比为-8.1%。该指数同比在4月转正,主要与去年同期疫情导致的低基数有关。

发电耗煤:最近一周燃煤发电企业发电量及电厂耗煤数据未更新。据中电联预测,2023年全社会用电量将达到约9.15万亿千瓦时,一季度增速将超过3%,全年增速在6%左右。

螺纹钢:产量变化不大。4月第一周,主要钢厂螺纹产量平均为301万吨,接近去年同期及3月平均水平。表观消费,连续四周下滑,同比增幅收窄。近四周螺纹表消连续下滑,3月4日-10日当周为357万吨,4月第一周降至311万吨,同比+5%,前四周(3月4日-3月31日)平均为+8.2%。库存,连续7周去库,去库幅度减小,4月第一周去库10万吨,前6周平均为30万吨。

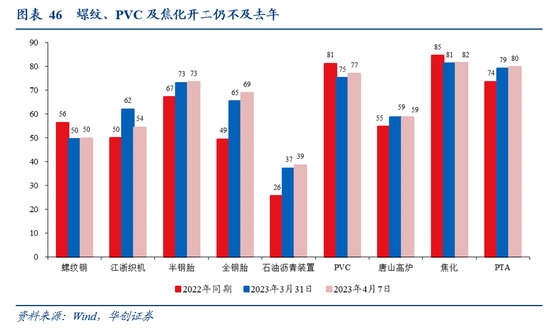

开工率:环比来看,截至4月7日,我们统计的9个行业中,江浙织机开工率较前一周回落7.5pcts,其余8个行业略有回升或持平。同比来看,江浙织机(+4.5pcts)、汽车全钢胎(+19.4pcts)、半钢胎(+6.4pcts)、石油沥青装置(+12.9pcts)、唐山高炉(+4.0pcts)、PTA(+6.1pcts)这6个行业开工率好于去年,螺纹钢(-6.6pcts)、PVC(-4.3pcts)、焦化(-2.9pcts)这3个行业则不及去年。

2、需求:航班、地产修复偏慢

出行:1)地铁:低基数下,同比增幅继续扩大。4月前6日,29城地铁客运量平均为7318万人,同比+80%。3月、2月全月,29城地铁客运量平均为7326、6955万人,同比分别为+54%、+39%。2)航班:国内航班恢复至2021年8成。4月前8日,国内日均执行航班数为1.19万架次,2021年同期为1.51万架次,当前国内航班执行数较2021年仍有20%的跌幅。据民航局4月4日信息,前一周国际航班恢复至疫情前2019年的约26.5%;通航国家和地区58个,恢复到疫情前的约80%。

地产:地产销售,同比正增,但较2021年仍有较大差距。4月第一周,67城商品房成交面积同比+14%,较2021年同期-46%。3月、2月全月同比分别为+20.4%、+7%。土地成交,2月27日-4月2日五周,百城住宅类土地累计成交面积同比-39%,今年2月、1月同比分别为+23%、-47%。土地溢价率,3月27日-4月2日当周,百城土地成交溢价率上升至7.24%。2月27日-4月2日五周,溢价率平均为4.16%。

汽车:3月接近零增长。据乘联会初步统计,3月汽车零售同比持平,2月全月零售同比为+10.4%;3月汽车批发累计+7%,2月全月批发同比为+10.2%。今年以来,汽车零售累计同比-13%,批发累计同比-8%。

3、物价:食品价格普跌,国际油价持续反弹

猪肉价格继续下探,蔬菜价格持续下跌。本周猪肉平均批发价收于19.86元/千克,下跌1.1%;全国猪粮比价5.25,上周为5.35。蔬菜批发价下跌1.8%,鸡蛋批发价下跌1.9%,水果批发价下跌0.1%。

动力煤港口价和焦煤库提价继续下行。本周,山西产动力末煤(Q5500)秦皇岛港平仓价收于1050元/吨,下跌2.3%。京唐港山西主焦煤库提价收于2300元/吨,下跌6.9%;焦煤期货结算价收于1761元/吨,下跌4.8%。

国际油价持续反弹。价格方面,截止4月6日,美油和布油期价分别收于80.7和85.12美元/桶,分别上涨6.6%、6.7%。库存方面,3月31日当周美国商业原油库存减少373.9万桶至4.6995亿桶,环比下降0.79%,同比增长14%。自3月中旬以来,美油已累计上涨约21%,布油上涨约17%,主要因素有三:一是银行业冲击逐渐消退,风险资产回补;二是OPEC+宣布从5月至年底减产160万桶左右;三是本周沙特阿美上调了5月出口到亚洲的旗舰油品阿拉伯轻质售价,提振市场信心。

螺纹钢和铁矿石价格下跌。本周螺纹钢现货价收于4130元/吨,下跌3.1%;中国铁矿石价格指数收于948.23元/吨,下跌2.6%。其他地产相关价格情况,水泥价格下跌0.6%,重质纯碱市场价持平,玻璃期价上涨0.2%。

4、贸易:WTO上调2023年全球贸易增长预期

中国进口干散货运价指数本周环比+3.6%;中国出口集装箱运价指数本周环比-0.6%,其中美东航线与欧洲航线运价指数环比-11.9%/-1.1%;BDI指数本周环比+5.7%;CRB现货指数本周环比-0.42%,其中工业原料指数本周环比-0.36%。

WTO上调2023年全球贸易增长预期。WTO最新发布的《全球贸易展望与统计》中显示,2023年全球货物贸易量将增长1.7%,高于去年10月预测的1%;上调贸易增长预期的关键因素在于中国不断优化调整防疫措施,有助于促进国际贸易增长。另外,2022年全球贸易量增幅低于预期为2.7%。

5、利率债:专项债发行放缓

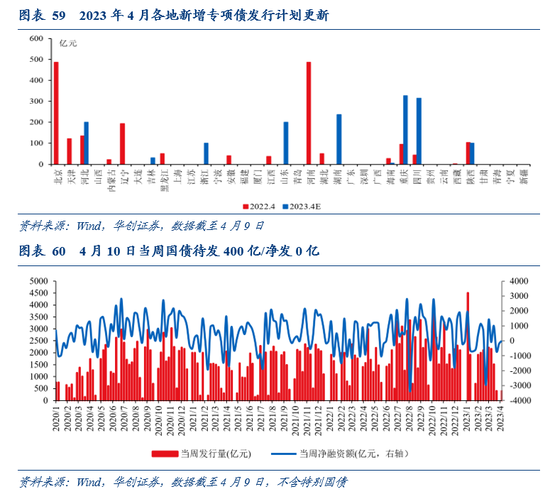

地方债周度发行计划更新:4月10日当周计划发行新增地方债891亿,其中一般债49亿,专项债842亿。4月累计发行新增地方债(含已公布未发行)2573亿,其中一般债371亿,专项债2202亿。

地方债月度发行计划更新:从已披露发行计划的13个省市看,Q2新增专项债计划发行3440亿,其中4月计划发行1514亿。

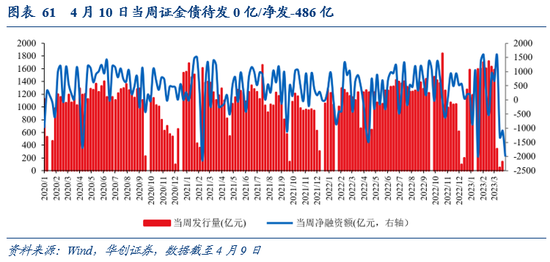

国债、证金债周度发行计划更新:截至4月9日,已公布4月10日当周国债待发400亿/净发0亿,证金债待发0亿/净发-486亿。

政策方面,4月6日,国新办举行新闻发布会,国税总局副局长王道树表示,年初以来,财税等部门先后两批发布了延续和优化实施的税费优惠政策,预计全年新增减税降费1.2万亿元,加上继续实施的留抵退税政策,预计全年可为经营主体减轻税费负担超1.8万亿元。总体上看,这些税费优惠政策有三个特点:一是突出连续性,该延续的延续。如:延续实施物流企业大宗商品仓储用地减半征收城镇土地使用税、减征残疾人就业保障金等一批实施效果好、社会期待高的政策,及时稳定社会预期。二是突出精准性,该优化的优化。如:优化实施小规模纳税人减征增值税、小微企业和个体工商户减征所得税等一批支持小微经营主体纾困发展的政策,突出对小微企业、个体工商户的支持。三是突出制度性,该创新的创新。将企业研发费用加计扣除比例由75%统一提高到100%,并且作为制度性安排长期实施,进一步营造激励企业创新投入的良好税制环境。同时,对部分临时性安排、已经达到预期效果的政策到期之后有序退出,既促进税费政策体系的规范,又强化有利于公平竞争的税制基础。

6、资金:DR007围绕在2%上下波动

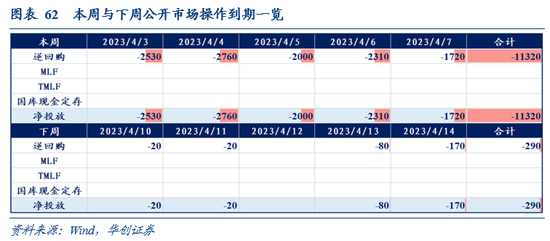

截至4月7日,DR001收于1.3666%,DR007收于1.9965%,R007收于2.2695%,较3月31日环比分别变化-44.59bps、-39.12bps、-143.86bps。本周央行逆回购资金到期11320亿,下周到期资金-290亿。当下DR007的中枢维持在2%左右,央行加大或减少投放,并不代表其货币政策取向。

截至4月7日,1年期、5年期、10年期国债收益率分别报2.2278%、2.6880%、2.8464 %,较3月31日环比分别变化-0.5bps、+0.43bps、-0.64bps。近期债市整体表现仍相对平稳。

具体内容详见华创证券研究所4月9日发布的报告《【华创宏观】消费的20个环节复苏到哪了?——消费复苏之路系列二&每周经济观察第14期》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。