文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 陈广垒

“生存还是毁灭,这是一个值得考虑的问题。”对于绝大多数中小证券公司,是继续在传统业务领域进行同质化激烈竞争还是开展创新业务走差异化发展战略,并不断做大规模,更是一个值得考虑的首要问题。

传统还是创新,中小证券公司如何实现快速发展(上)

——基于方正证券的案例分析

“生存还是毁灭,这是一个值得考虑的问题。”对于绝大多数中小证券公司,是继续在传统业务领域进行同质化激烈竞争还是开展创新业务走差异化发展战略,并不断做大规模,更是一个值得考虑的首要问题。这不仅关系到中小证券公司及其股东(尤其是主导股东)的切身利益,而且也关系到证券业的健康发展和社会价值,是监管机构和每一家证券公司都需要认真思考并解决的重要问题。

方正证券股份有限公司(以下简称“方正证券”)的发展历程较为典型地展示出小型证券公司如何在做大规模同时处理传统和创新业务关系。1988年6月,方正证券前身-浙江省证券公司成立,并历经多次更名、改制和并购及上市,各项业务均得到快速发展。截止2015年12月31日,方正证券注册资本为82.32亿元,资产总额达到1544.25亿元,较2010年增长451.05%,年复合增长率为40.68%;2015年度营业收入为109.15亿元,较2010年度增长153.47%,年复合增长率为28.73%;资产规模和营业收入市场排名均位居第15位。在机构设置方面,截止2015年12月31日,方正证券共有10家区域公司和295家证券营业部(含民族证券51家)。

本报告以方正证券为研究对象,阐述中小型证券公司在快速做大资产规模同时如何平衡传统与创新业务的关系。

一、方正证券快速扩张,但收入结构不尽合理

(一)资产总额快速增长,行业排名第15位

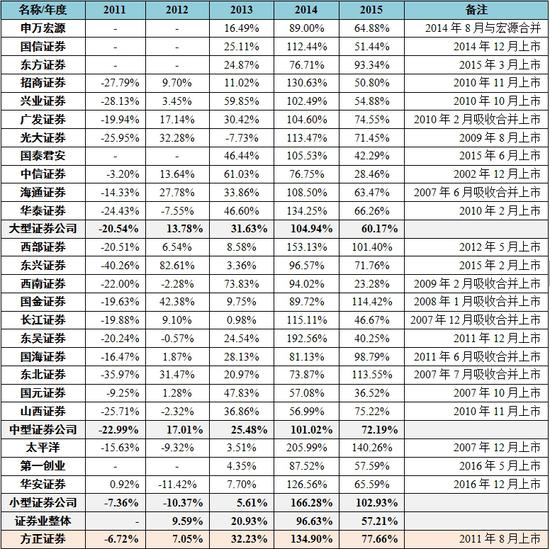

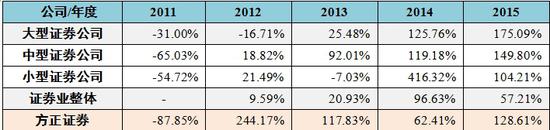

方正证券资产增长率超过大、中型和行业整体增长率(见表1)。

表1 2010-2015年方正证券资产总额增长率及其比较

注释:“-”表示数据无法获得。

资料来源:除华安证券外,各年度数据来自上海和深圳证券交易所网站(下同)。

但是,在增长速度上,方正证券低于小型上市证券公司,这或许更多与后者起点较低相关。

(二)营业收入结构不尽合理

1、营业收入和净利润增长率跑赢行业整体

方正证券的营业收入和净利润增长率基本均高于证券业整体,但近两年落后于大型上市证券公司且波动较大(见表2、3)。

表2 2010-2015年方正证券营业收入增长率比较

表3 2010-2015年方正证券净利润增长率比较

注释:“净利润”是指归属于母公司且扣除非经常性损益后的净利润(下同)。本数据与中国证券业协会公布的数据存在三点差异:(1)经过审计;(2)归属于母公司;(3)扣除非经常性损益的影响。

资料来源:证券业整体数据来自中国证券业协会发布的证券公司经营数据。

2、经营成果主要源于对股票市场依赖较大的传统业务

虽然营业收入结构近五年来不断改善,但方正证券对传统零售经纪业务和投行业务的依赖程度相对较大,且2014年以来呈扩大趋势。2010-2015年,方正证券手续费及佣金净收入占营业收入比例均值为63.88%,其中经纪业务占57.80%(见表4)。

在行业整体佣金率不断下滑趋势下,除股票市场因素外,方正证券的证券经纪业务更加依赖于新设营业部的增长。截止2015年,方正证券证券营业部数量为295家(含民族证券51家),增长94.01%。但是,随着越来越多的证券公司进入营业部布局原先占据相对优势的湖南和浙江等,方正证券正在面临市场份额丧失和佣金率下滑的双重冲击。例如,2010年,当湖南省证券营业部数量增加41%(全国为22%),佣金率下滑32%(全国25%),拖累当年经纪业务收入降幅在上市证券公司中位居第一。

表4 2011-2015年方正证券零售业务收入占比及行业比较

注释:1、“投资收益”包括公允价值变动部分(下同)。

2、整体数据中的“融资融券利息收入”在2015年为“利息净收入”。

3、零售业务收入构成中经纪业务占绝对主导地位

从零售业务构成看,与股票市场直接相关的证券经纪业务占据绝对主导地位,约占80%(见表5)。

表5 2010-2015年方正证券手续费及佣金收入构成

注释:“手续费及佣金收入”采用总额而不是净额口径。

4、资产管理规模快速增长

2010-2015年,方正证券资产管理业务净收入年均增长90.89%,年复合增长率为61.88%。这主要得益于受托客户资产管理规模的快速增长,尤其是定向和专项资产管理规模。

从2013年开始,方正证券开始发力资产管理业务,规模和种类不断丰富。其中,2013年资产管理规模增长16.3倍;专项资产管理资产规模更是从零起步到6.3亿元。截止2015年12月31日,方正证券资产管理规模为1255亿元。其中,定向资产管理业务规模所占比例约为92%。

5、融资融券利息收入占比不断提升

从2008年10月开始启动试点融资融券试点,到2010年1月国务院正式批准,作为业务创新的融资融券业务所产生的利息收入从2010年开始在证券业收入构成中所占比例不断提升。

虽然方正证券利息净收入在营业收入所占比例不断下降,但融资融券利息收入的比例却不断上升(见表4、6)。这进一步表明方正证券经营业绩对资本市场的依赖程度相对较大,但相对行业不显著。

表6 2010-2015年方正证券利息收入构成

注释:

1、“利息收入”采用总额而不是净额口径。

2、存放同业利息收入分为自有资金和客户资金;买入返售分为约定购回和股权质押回购利息收入。

3、方正证券没有开展拆出资金业务。

5、自营业务波动性较大

受资本市场波动影响,方正证券自营业务产生的投资收益主要来自可供出售金融资产和交易性金融资产,年度间波动大,且近两年似乎有加大趋势(见表7)。

表7 2010-2015年方正证券投资收益构成

注释:

1、交易性金融工具包括交易性金融资产/负债和以公允价值计量且其变动计入当期损益的金融资产/负债。本表数据在列示时以净额反映。

2、衍生金融工具主要是非套期工具,如国债期货、股指期货和利率/权益互换产品等。对于未处置部分产生的损益,在利润表中“公允价值变动损益”列示。

这种不稳定主要体现在三个方面:一是权益法下联营合营企业的投资收益不确定的被动波动;二是受资本市场波动而不断处置或者调整配置资产结构等因素导致的波动;三是受整体股票市场权益价格波动而出现的衍生金融工具导致的波动。

需要注意的是,权益资产占净资本的比例增长较快且所占比例相对较大,也表明可能存在较大的市场波动风险。

纵观方正证券2010-2015年收入增长及其来源结构,可以清晰发现具有四个主要特征:一是资产规模和营业收入规模均实现快速增长,且均位于行业前列,但营业收入和净利润波动性过大;二是传统零售业务是最主要的是营业收入来源,其中证券经纪占绝对主导地位;三是融资融券利息收入规模和比例快速增长,但波动性较大;四是资产管理业务规模快速增长且结构更加完善,但对经营成果贡献有限,近4年维持在1%左右。

(本文作者介绍:北京金融街投资(集团)有限公司总经济师)

责任编辑:蔡越坤

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。