文/新浪财经金融e观察(微信公众号:sinaeguancha)专栏作家 董峥

被市场期待已久的Apple Pay在2月18日顺利落地中国,看到在多家网络媒体汹涌而出、并针锋相对的两大派别——力挺派和倒墙派的“笔墨大战”,让人们的理解陷入了一些误区。

被市场期待已久的Apple Pay在2月18日顺利落地中国,成为世界上第五个、亚洲第一个支持Apple Pay服务的国家。在掀起果粉们、支付发烧友们一股“绑卡”的热浪之余,我们也看到在多家网络媒体汹涌而出、并针锋相对的两大派别——力挺派和倒墙派的“笔墨大战”,让人们的理解陷入了一些误区。

在两派的舆论大战中,总结两种不同的声音,可以发现力挺派主要是从技术角度阐述Apple Pay是安全的,模式是先进的;而倒墙派的声音就比较纷杂了,有从影响国家金融安全角度的、有从破坏国家监管秩序角度的,更多的只是无根据的狂喷。这就出现了一种很奇葩的市场场景:一边是大量的用户绑卡试用Apple Pay,另一边是倒墙派大肆抨击Apple Pay,尽管倒墙派们在发文的同时或许也正在使用Apple的产品。

如果从破坏国家行业监管秩序角度来抨击Apple Pay,这是很滑稽的一个理由。中国的支付市场恐怕是全球最为无序杂乱的市场,国家出于支持创新目的而推出的“支付牌照”制度,让各类企业纷纷涌入支付领域,令中国第三方支付行业搞成了如野草般野蛮生长的状况。笔者几年前曾工作的一家支付企业,就是靠编造的交易账目拿到了“支付牌照”,这也让笔者看清了第三方支付领域存在的种种问题。

实际上恰恰是第三方支付行业通过营造“支付创新”的舆论环境,以达到越过金融监管的目的。而在美国,任何支付机构都是要受到行业监管的,这在以PayPal为主题的《支付战争》一书中有详细介绍。也正是如此,这几年中国的支付市场呈现出一片散沙的形态,虽然主管部门出于整顿的目的注销了几个“支付牌照”,但是并没有起到震慑他人的目的,这也是让支付市场的“套码”乱象屡禁不止的根源。

关于谈到Apple Pay影响国家金融安全的理由,就更是暴露了无知。从有关部门的数据统计数字中看到,第三方支付已经形成了强者通吃的局面,排名前几位的企业已经占了整个第三方支付市场90%多的市场份额,留给其它那些中小支付企业的市场空间已经微乎其微。这更进一步造成这些支付企业只能通过野蛮竞争来获取狭窄的生存机会。

有一篇倒墙派的文章中提到了关于Apple Pay作为一家国外支付企业将对国内金融支付领域的安全问题造成冲击,然而这却是一个“伪命题”,因为我们所能耳熟能详的几个第三方支付行业内的“大鳄”,竟然无一家是中国的企业,这不能不说是一个莫大的讽刺。相反,在中国银行卡产业开始之初,全部的应用设备无一不是带有“舶来品”的印记,恰恰是这些外来的先进技术推动了中国支付行业的飞速发展,同时通过对外来支付技术的引进和消化,成就了中国支付行业国产技术的兴起与进步。

Apple Pay的推出,不仅激活了在中国已经奄奄一息的NFC技术的产业链条,更重要的是,它不仅没有对中国支付市场带来危害,反而恰恰是营造了一个健康的支付市场秩序。

与国内传统的第三方支付不同,苹果更乐于自身的“支付技术提供商”的身份。这也符合美国企业在一个领域做精做透的秉性,对于用户的卡片信息和交易信息并没有兴趣,甚至不会拿这些信息进行“大数据分析”。这与国内第三方支付企业的目的截然不同,国内企业更乐于通过纵横捭阖式的经营,让自己做大而形成闭环式的生态圈,形成所谓的平台战略后,以达到控制的目的。而这种闭环下的生态环境不仅不会有助于创新,反而更容易扼杀创新。Apple Pay是以一种行业领军的角色,去拉动周边相关技术产业的创新。谁对社会更有意义一目了然。

正是“支付技术服务商”的角色定位,让Apple Pay甚至没有必要通过技术手段获得用户信息,更不需要像国内第三方支付企业那样,依靠用户沉淀资金通过各种理财服务获得收益。Apple Pay整体交易过程中,用户的资金仍然只是和商户、银行、卡组织之间划转,苹果只是起了支付技术服务商的作用。对于苹果来说,Apple Pay最大的作用是增加用户对iPhone的粘性,继续提高iPhone产品的销量,通过Apple Pay的先进技术提高用户支付体验感受,为合作方带来更大效益,再与合作方进行收益分成增加收入就是水到渠成的了。

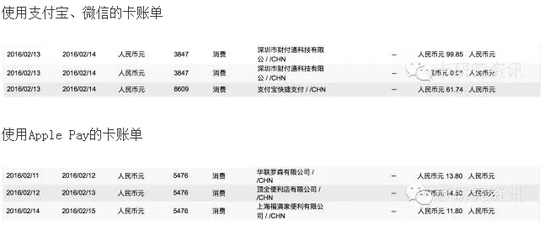

在日常购物的时候发现,由于支付宝、微信支付是不向银行提供商户信息的,因此导致消费者看到信用卡账单后,如果不参考支付宝或者微信支付交易记录,可能无法知道自己曾经在哪些地方消费,因为这些用户消费数据已经成为企业的“大数据”资源。

通过上面账单的对比,我们很容易可以知道到底哪种账务才是银行所青睐的,这也是为什么Apple Pay一上线,银行在宣传和接入方面表现的非常积极。经济学常识告诉我们,一个健康的市场经济必定多方共赢的社会,Apple Pay的出现恰恰正好证明了一点。

闪付和手机NFC移动支付在国内其实并不是一个新鲜事物,早在上海世博会之前,中国移动就开始尝试推行手机NFC移动支付。2012年左右,中国银联就在国内开始推行闪付,部署闪付POS机,但是遗憾的是,推广效果差强人意。手机NFC支付始终是少数支付发烧友的玩具,大量贴着闪付标志的POS,被收银员拒绝使用,整个市场呈现不温不火的局面,形成了年年都是手机NFC移动支付元年却无法启动的尴尬局面,而闪付除了在全家、麦当劳、7-11这些友好受理商户外,在其他商户很难愉快使用起来。

但是到了今年2月18日,也就是Apple Pay正式上线的日子,手机NFC移动支付才真的启动了。除了原本那些闪付友好受理单位外,更多的商家也开始关注自家的POS能否使用闪付,能支持Apple Pay,很多商家已经迫不及待的贴出Apple Pay的标志,希望借此能吸引更多的客户。甚至连一些被视为保守的中年收银阿姨爷叔们,也开始尝试了解闪付和Apple Pay,和顾客主动交流。

显然Apple Pay的出现,并没有颠覆整个传统的支付行业,相反各方都开始受益:银联借此机会,使得闪付业务得到了空前的关注;银行也可以收回本来属于自己的交易信息,除了需要向苹果分成一部分交易手续费外,原本的收单模式并没有打破;商户和顾客在购物支付上又多了一种选择。

有人将互联网金融产生的问题,包括e租宝、泛亚等事件的爆发,与Apple Pay的进入相提并论。这是完全混淆了“互联网金融”从创建之初所隐藏的问题与一个单纯支付技术创新业务之间的关系。中国互联网金融行业爆发出来种种问题,恰恰是在中国某些互联网金融和第三方支付企业大肆鼓吹金融创新的背景下发生的。

中国的互联网金融行业,时时刻刻在传递着 “摆脱监管”的信号,而Apple Pay作为中国银联打造的新兴支付技术平台中的一款支付工具,却需要通过银行卡检测中心的检测与认证,得到准许才能上线,作为支付技术提供商是无需申请所谓的“支付牌照”的,这与国内第三方支付企业只是想到绕过监管的经营思想相比,两者之间的立场高下立见。

由此可见,Apple Pay为中国带来的不仅仅是新兴、先进的支付技术,也为中国支付市场营造了一个健康的支付市场新秩序,倒是那些打着金融创新旗号,力捧摆脱监管的金融与支付行业领军企业的一些观点,倒是对支付行业的发展、金融领域的安全,以及社会稳定产生一定的负面作用,这应该值得全社会的反思!

(本文作者介绍:我爱卡网主编,信用卡市场资深研究人士。专注于信用卡行业发展、服务营销领域研究多年,从事信用卡产品及服务营销的策划及市场工作。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:秦婷 SF165

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。