2021年,我国宏观经济增长回归正常水平,为证券行业的发展创造了稳健的宏观环境;监管制度持续完善为证券行业规范有序发展提供保障;头部证券公司竞争优势持续凸显,证券公司经营状况整体稳健,资本对信用风险的抵御能力保持较高水平;2021年以来证券行业发债规模继续提升,发债主体整体信用水平较高。大公国际认为,2022年我国证券行业监管体制将进一步完善,监管力度继续加强,证券公司整体经营情况保持稳健,行业整体信用水平将保持稳定。

宏观环境

2021年随着国内疫情可控,宏观经济增长逐步回归正常水平,宏观政策保持连续性、稳定性、可持续性,为证券行业的发展创造了稳健的宏观环境。我国居民人均可支配收入的不断增长,叠加“房住不炒”的房地产调控政策下以房地产为主的固定资产投资热情趋于平缓,居民资产配置调整和财富管理转型的需求日益旺盛。

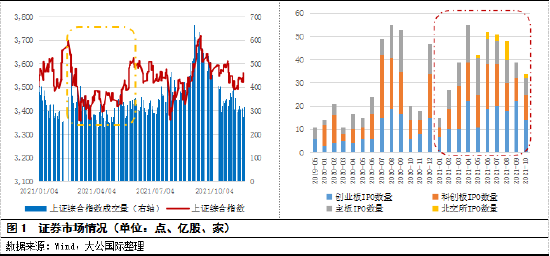

2021年,证券行情波动有所加大,证券公司发展所面临的环境趋于复杂。从股票市场的情况来看,2021年上半年,股票市场行情下行趋势明显,为证券公司维持经纪业务收入增长、信用交易业务和自营业务收益稳定带来一定冲击;2021年三季度以来,上证综指震荡上行,股票市场回暖,一定程度上刺激了股票市场成交量和成交金额的提振。注册制改革持续推进和北京证券交易所(以下简称“北交所”)设立,为证券公司投行业务拓展带来了新契机,市场总体IPO数量略有上升;但同时,监管机构对上市公司质量提出更高要求,IPO撤否率明显上升。债券市场方面,2021年,我国债券发行规模继续扩大,发行利率逐步回升至正常区间。同时,我国债券市场违约规模逐年上升,且高级别主体违约规模有所增加,债券违约逐渐常态化,证券公司债券自营业务面临的信用风险将继续增加。

大公国际认为,2022年,在积极的财政政策和稳健的货币政策下,证券行业发展环境较为稳定。我国居民总资产中的金融资产占比有望增加,证券公司经纪业务、资管业务和财富管理业务仍有较大扩容空间。股票市场指数将保持震荡上升态势,随着全面实行股票发行注册制、北交所的运营,IPO数量及规模仍存在较大的上升空间,股权融资有望快速发展。对证券公司而言,基于证券市场走势和交易情况的证券经纪业务、信用交易业务、自营业务和投行业务,有望得到进一步发展。我国债券发行规模将继续增加,直接融资比例将进一步提高,但监管层面将加强对“逃废债”等违法违规行为的打击,落实在债券违约中各方的责任,维护资本市场健康发展的信用基石,因此,证券公司债券承销业务未来将面临更多机遇和更大挑战。

监管政策

2021年,随着资本市场改革进一步深化,证券行业监管呈现逐步完善多层次资本市场结构,简化事前审批流程,强化事中、事后监管力度的趋势,同时进一步压实中介机构责任,提高证券公司投行业务执业质量,以持续规范市场秩序,实现稳增长和防风险的长期均衡。

深化资本市场改革方面,监管政策逐步完善多层次资本市场结构,加快推进注册制改革配套制度规则完善,简化事前审批流程的同时,进一步细化相关规则,压实各方责任,为稳步推动全市场注册制改革打牢基础,同时从严打击证券违法活动等手段,提高监管震慑力和执法力度。为进一步提高上市公司质量,压实中介机构责任,监管机构对证券公司投行业务的执业质量提出了更高要求,并加大了执法处罚力度。加强对证券公司投行业务的监管力度,有助于证券公司提升保荐、承销等专业能力,担起资本市场“看门人”的职责,从而尽快达到满足注册制改革需求的能力与理念。此外,根据证监会公布的2021年证券公司分类结果,A类、B类和C类证券公司占比同比下降0.58个百分点、下降1.93个百分点和上升1.40个百分点。中高级别证券公司占比略有下降,低级别证券公司占比略有上升,一定程度上反映了监管机构对证券公司治理结构、内部控制、合规管理、风险管理等的监管更加严格。

大公国际认为,2022年监管政策将延续强化事中、事后监管力度的主线,坚持稳字当头、稳中求进,全面深化资本市场改革开放,强化资本市场功能发挥,持续巩固资本市场重点领域风险防控成效。在发挥资本作为生产要素的积极作用的同时,依法加强对资本的有效监管,防止资本野蛮生长,压实各方主体责任,加强监管及执法力度,强化金融法治建设,为稳步推进全市场注册制改革积极创造条件,努力维护资本市场平稳健康发展。在此背景下,证券公司投行业务因未勤勉尽责而被采取监管措施的风险突出。

行业规模与竞争格局

2021年证券行业资产规模继续增加但增速放缓,证券公司数量总体保持稳定。头部证券公司凭借其自身客户基础、市场占有率、业务类型、资产规模等综合竞争力优势,业务开展优势明显,尤其在投行业务的开展上。

在佣金率不断下行、市场竞争加剧的背景下,主要依靠通道佣金的传统业务发展面临瓶颈,资本中介、自营投资等重资本业务逐渐成为证券公司收入增长的驱动力,资本消耗增加催生了证券公司补充资本的需求。2021年以来,已有8家证券公司以定向增发、配股的方式合计补充资本411.94亿元,另有9家证券公司公布了增发预案、配股预案,计划募集金额1,078.00亿元,发展资本中介和自营投资等重资本业务成为证券公司募资的重点投向。大公国际认为,未来资本实力在证券公司构建市场核心竞争力、增强风险抵御能力等方面的地位将愈加重要。

金融科技继续赋能证券公司业务发展,推动业务向线上化、自动化、智能化转型,对传统展业模式形成一定冲击,为中小型券商实现差异化、特色化发展带来机遇;金融科技亦优化了质量管理和风险管理的手段,一定程度上提升了证券公司风控能力。同时,随着科技与业务的融合加深,新一代信息技术也将持续赋能市场监管,相关的监管政策和行业标准持续完善。

预计2022年,证券公司数量总体将保持稳定,头部证券公司的竞争优势将进一步增强,证券行业市场竞争的重心将逐步向资本实力和资源储备倾斜,重资本业务对证券公司盈利能力的驱动力有望增强,金融科技信息技术在证券交易、量化分析、风险管理等领域的融合也将不断深入,持续赋能证券公司数字化转型。

盈利能力

我国证券行业发展持续向好,营业收入及净利润水平稳步提升,盈利能力持续改善。2021年,我国证券市场整体行情涨幅有限且波动有所加大,证券行业营业收入和净利润增幅均有所下降;证券行业持续推进财富管理转型,为盈利水平的提升谋求新的增长点。截至2021年9月末,我国境内140家证券公司实现盈利的家数为124家,占行业总家数的88.57%。

业务结构上,我国证券公司业务结构总体保持稳定,经纪业务、自营业务和投行业务仍是我国证券公司的主要业务类型,市场行情、交易量、佣金水平和监管政策会对证券公司各业务板块的经营产生影响。近年来,证券公司佣金率持续面临下行压力,而居民财富管理需求增长和公募基金投顾业务试点资格的扩容为经纪业务向财富管理转型创造了机遇,代销金融产品和基金投顾成为经纪业务新的业绩增长点。自营业务收入与资本市场走势高度相关,资本实力、投研实力、风险管理对于维持自营业务投资收益稳定性影响突出,自营业务收入对证券公司业绩分化的作用愈发明显。信用业务方面,随着对处置存量风险项目工作的推进,股票质押业务减值压力有所降低,融资融券标的股票数量扩充加之二级市场保持震荡走高态势,推动融资融券余额持续增长,信用业务占比保持稳定。受市场佣金率下行影响,投行业务收入规模有所下降。2021年以来,注册制改革对证券公司投行业务执业质量和上市公司质量提出更高要求,投行业务由重审核、轻发行向严审核、重发行转变,中介机构责任不断压实。资管业务方面,2021年是资管新规“新老划断”过渡期的最后一年,通道业务规模大大压缩,强化主动管理能力成为证券公司资管业务转型的关键。2020年7月以来,证监会允许“一参一控一牌”后,多家证券公司通过设立基金子公司、申请公募基金牌照、提高对基金子公司的持股比例等方式谋求公募基金管理业务资格,加快公募化转型成为证券公司资管业务发展的新路径。

大公国际认为,2022年,随着资本市场改革持续深化,全面注册制持续推进,多层次资本市场架构逐步完善,我国证券市场的交易活力将得到一定激发,继续推动证券公司收入水平和盈利能力维持稳定。证券公司经纪业务向财富管理转型的步伐有望加大,在资本市场改革持续推进和证券公司资本实力整体增强的背景下,自营业务收入将继续增长,证券公司股票质押业务规模将继续减少,存量风险陆续出清,融资融券业务将保持扩张趋势,相关利息净收入对盈利的贡献将有所提升,投行业务更强调高质量发展,北交所的成立有望为投行业务拓展带来新的契机,在证券公司资管公募化改造提速的背景下,主动管理能力强、业务布局完善的证券公司将更具竞争优势,行业内头部效应将逐渐突出,但同时也为部分证券公司打造差异化竞争优势提供新路径。另一方面,权益类市场波动加剧、固定收益类业务的信用风险上升,将对证券公司的投研能力提出更高要求,行业内自营业务的分化现象将持续存在。

资本充足性

2021年以来,证券公司资本实力进一步增强,证券行业净资产和净资本规模均有所增加。随着资本市场制度改革持续深化,证券公司扩大信用交易、自营投资和IPO跟投等业务规模均需要重资本注入,资本实力成为证券公司构建核心竞争力及差异化竞争优势、增强风险管理能力的关键,多家证券公司通过定向增发、配股等方式补充资本。随着证券公司资本扩张加速,2020年我国证券公司财务杠杆倍数行业平均值提升至3.86倍,行业杠杆水平仍保持在较低水平,整体信用风险可控。

大公国际认为,随着多家证券公司资本补充计划陆续落地、重资产业务逐步扩张,证券公司杠杆倍数有望保持上升趋势,但同时,以净资本为核心的风险监管较为严格,财务杠杆倍数短期内增长幅度受限,信用风险可控。

债券融资

2021年以来,宏观经济发展回归常态和债务融资工具发行流程简化、补充流动性需求上升推动证券公司发行债券规模继续增长,债券结构以中短期债务工具为主,证券公司短期融资发行期限有所延长。

2021年1~10月,证券公司共计新发行债券592只,同比增加42只;公开募集资金14,221.70亿元,同比增长1.28%。其中,证券公司债379只,发行额9,158.70亿元,证券公司短期融资券213只,发行额5,063.00亿元。截至2021年10月末,证券公司存续债券1,004只,较2020年末增加211只;存续债券余额合计为23,910.45亿元,较2020年末增长26.00%;其中,公司债券929只,余额合计为22,313.45亿元;短期融资券75只,余额合计为1,597.00亿元。证券公司债券期限较为集中,截至2021年10月末,证券公司债券主要集中在1~3月期和2~3年期,占比分别为30.80%和30.26%,期限结构较2020年末相比集中度略有下降。其中,期限为1~3月的债券发行总额同比下降38.47%,主要因证券公司短期融资券新规将最长发行期限由91天放宽至一年,为更好匹配债务期限、缓解短期流动性压力,证券公司倾向于延长短期融资券的发行期限。

大公国际认为,在监管层面明确指出提高直接融资比重,简化公司债券和证券公司短期融资券等债务工具发行流程的背景下,证券公司发行债券规模有望进一步增长。在监管政策持续松绑、证券公司通过补充资本金加速业务扩张的需求增强等多重因素下,证券公司发债规模有望进一步提升,债务滚动情况将持续存在。

信用质量

证券公司发债主体级别以AAA和AA+为主,整体行业信用水平较高。2021年,财达证券股份有限公司主体级别由AA+上调至AAA,华融证券股份有限公司被列入负面评级观察名单。此外,2021年7月,因严重资不抵债,网信证券有限责任公司申请破产重整。截至2021年10月末,无证券公司债券违约情况发生。

2021年1~10月,证券公司发行的公司债券票面利率有所下降,短期融资券票面利率略有上升,级别为AA+及以上的证券公司债和证券公司短期融资券票面利率区间均有所收窄。短期融资券票面利率均值略有上升,主要因2021年9月正式实施的证券公司短期融资券新规将最长发行期限由91天放宽至一年,新发行的证券公司短期融资券发行期限拉长带动发行利率相应上升。长期来看,中国人民银行施行降准降息、调低超额存款准备金利率等调控手段带动市场利率下行,以及证券公司经营情况向好所带来的信用水平良好等因素将推动证券公司债务融资成本整体下降。

大公国际认为,2022年,在资本市场改革进一步深化及注册制全面推行的背景下,资本市场的活跃度将继续提升,金融科技布局的持续完善和深化将对证券行业传统展业模式形成冲击,推动行业数字化转型加快,资本实力和资源储备将成为证券公司提升市场竞争力的重要抓手;同时,证券行业整体经营情况保持稳健,盈利水平保持稳定,资本实力有望继续保持上升态势,短期内财务杠杆倍数上升空间较小,资本对各项风险的抵御能力有望继续保持较高水平,证券公司整体信用水平将保持稳定。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。