|

资源型向消费型过渡

QFII作为大型机构投资者,进入国内市场一年多来,为适应中国国情而逐步对投资策略进行微调。2003年重工业以及和重工业相关的具有天然垄断性的矿产资源类行业被QFII看好,其中盈利和管理双佳的龙头企业得到重点关注。如2003年瑞银大手笔买入宝钢股份,6个亿、8700万股、成为第一大流通股东。[全文] [发表评论]

|

短期内回避周期性行业

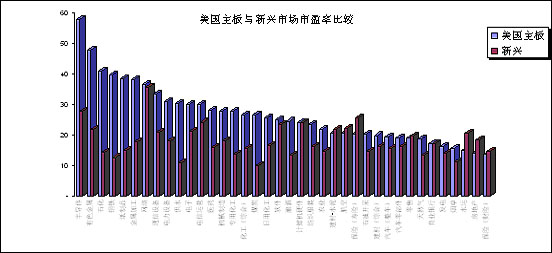

QFII介入国内市场的动机主要是分享中国经济的高速成长。只有充分挖掘高成长行业与公司并通过长期持有,才能降低新兴市场中市盈率较高、红利收益率较低的风险,从而获得长期收益。因此,今年上半年汽车、金融、钢铁、能源四大主流板块的上涨可以说是QFII行情的预演,这些行业与国民经济的依存关系明显。因而其选股思路将紧密联系具体的宏观环境,投入时间进行宏观研究。[全文] [发表评论]

|

“价值为本”理念显现

实践证明,QFII作为大型机构投资者,偏好选择流动性好、市盈率低且基本面扎实的大盘蓝筹股来构建投资组合。因而,新兴市场开放后,QFII投资行为和投资理念成为市场参与者的研究对象。 QFII代表着一群主要以基本面为依归的投资经理人,其投资动向受到本地投资人与上市公司的极大重视。[全文] [发表评论]

|