A股估值的国际比较(中篇) 弱市掘金 优质资产 | |

|---|---|

| http://finance.sina.com.cn 2004年11月08日 20:21 《新财经》 | |

|

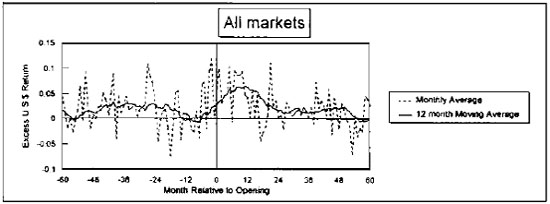

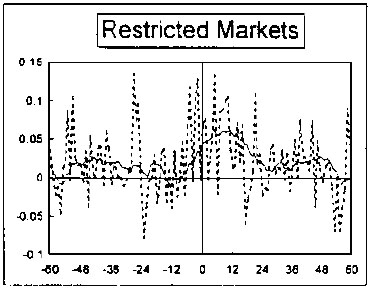

杜丽虹 尽管A股市场系统性高估依然严重,但部分行业和公司已经开始遵循国际化的估值标准,并表现出了明显的投资价值 要 点 ★经验显示,新兴市场国家开放前的2-3年,股市整体收益呈下降趋势;但开放当年由于境外资金大量流入而导致收益暴涨,此后收益率逐渐回复正常水平 ★国际投资者青睐的新兴市场行业具有一个共同特点:当本国或本地区居民的收入水平达到一个临界值后,该国的上述产业就被触发了,并在未来的一段时期内呈现爆发性增长 ★中国股市大盘股平均折价30%左右,未来蓝筹股溢价将是中国股市的发展趋势 ★未来中国股市上最有价值的富矿是:规模低估与行业低估交集里的企业! 价格重心下降乃大势所趋 无论同相对成熟的美国市场比,还是同具有相似经济结构或处于相近发展阶段的新兴市场比,无论是从市盈率还是从市净率的角度看,A股市场的定价偏高都是不容置疑的事实。 未来,随着市场的开放,一方面,融入全球定价体系后的中国资产将面对国际投资人的定价,在与其他区域资产的竞争性定价中,A股资产的价格泡沫将被进一步压缩;另一方面,资本流通下,政府机构对本国市场风险的承担和对境外风险的屏蔽作用都将被削弱,股市的系统和非系统性风险将得到更加充分的释放,从而导致市场的波动率加大,境内投资人自身要求的风险补偿也会加大。在上述双重力量的作用下,境内资产整体价格重心的下移已是不可阻挡的趋势。 图12和13分别是新兴市场国家(地区)资本账户全面开放和有限开放前后股市收益率的变动趋势。由图可见,在开放前的2~3年,股市整体收益呈下降趋势,甚至会出现负收益,但开放当年由于境外资金的大量流入,而导致收益暴涨,此后收益率逐渐回复到正常水平。 图12 新兴市场国家(地区)资本市场开放前后的股市收益率 图13 新兴市场国家(地区)资本市场限制性开放前后的股市收益率 (数据来源:“Global Growth Opportunity and Market Integration”,Greek Bekaert, Campbell R. Harvey, Christian Lundblad, Stephen Siegel, Nov. 2003) 尽管国际接轨的趋势下,A股市场整体价格重心的下移是不可阻挡的,但这并不意味着对当前A股市场投资价值的全面否定,毕竟QFII几百亿的资金还在不断涌入这一市场――弱市中优势资产潜力的再发掘是未来A股市场的投资价值所在。

|

| 新浪首页 > 财经纵横 > 市场研究 > 股价接轨冲击波 > 正文 |

|

| ||||

|

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|