A股估值的国际比较 | |

|---|---|

| http://finance.sina.com.cn 2004年11月08日 17:13 《新财经》 | |

|

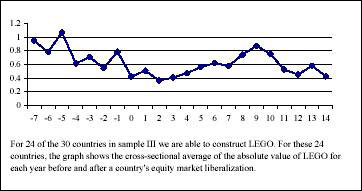

杜丽虹 面临开放压力,历经三年连续下跌,1300点的中国股市将何去何从? 随着QFFI的引入和QDII开放的呼声日高,A股的国际化――即某种程度上的资本开放已被提上了议事日程。在这一背景下,A股的整体估值会发生何种变化,换言之,A股的走势将因此受到何种影响,向下、向上还是大体如故?围绕这些问题,从人民币升值预期论到成长推动论、再到A股含权论,国内各方观点不一,众说纷纭。 事实上,要寻找上述问题的答案,必须将视野拓展到全球化的角度,研究尚属封闭市场的中国A股,在其定价体系与国际接轨、融入国际资本市场的过程中可资借鉴的国际经验。 索尔尼克在1974年建立的国际资产定价模型(ICAPM)指出:在资本全球化流动的情况下,一国资产的价格并不由该国投资人决定,而是取决于其世界范围内的竞争性定价,即,一国资产的价格取决于其对全球市场组合的收益和风险贡献。而这种定价体系的国际化,使得封闭市场融入国际资本市场的过程显得异常痛苦。另两位学者哥伦比亚大学的Bekaert和杜克大学的Harvey在2003年一项对24个新兴市场国家资本开放过程的研究中发现,早在资本市场完全开放前,各国的市盈率水平就已经进入了国际接轨的下降通道中,其与世界平均水平的差距从开放前七年的2.7倍逐步缩小到开放当年的1.5倍。 以印度市场为例,自90年代初推行资本自由化改革以来,其股市收益率平均每年遭遇一个无法用经济增长和其他实际经济活动解释的-1.6%的趋势变量,即,在经济正常发展情况下,股市收益率也每年递减1.6%,这一趋势持续了6年,抵消了将近40%的GDP增长。 那么面临开放压力,经历了三年连续下跌,1300点的中国股市将何去何从?已知的新兴市场国家在资本完全开放前所经历的长达七年的市盈率下降,是否亦是中国A股的前车之鉴? 在此,我们将选取一种不同于以往对各地区市场定价模式的比较研究的方法,研究资本全球流动下国际投资人对不同国家、不同地域资产的价值评估,以寻找中国A股真正的价值中枢所在。 图1 新兴市场国家资本市场开放前后本国市盈率与世界平均水平差值的变化 (备注:LEGO为新兴市场国家加权平均的市盈率的对数与全球加权平均市盈率的对数的差值。横轴为相对资本市场对境外投资人全面开放日的年份。数据来源:“Global Growth Opportunity and Market Integration”,Greek Bekaert, Campbell R. Harvey, Christian Lundblad, Stephen Siegel, Nov. 2003) 关于样本选择及数据处理的说明 首先,不同于以往对各地区市场定价模式的比较研究,这里我们研究的是资本全球流动下,国际投资人对不同国家、不同地域资产的价值评估,因此,我们关注的不是交易资产的上市地,而是交易资产的产权所属地,因此,本文所述的美国资产不是对在美国上市的所有公司的统计,而仅局限于美国本土公司。实际中,这种区分是很必要的,以在美国上市的200家电子公司为例,11家境外公司的beta值为1.11,而189家美国公司Beta值为1.43,高于境外公司,一般认为这是对美国本土电子类公司高科技含量的反映。 其次,由于中美经济处于不同的发展阶段――中国的GDP以每年7%以上的速度增长,而美国的GDP每年有4%的增长率就已经是超常的了――在这种情况下,简单比较中美数据可能不具有说服力,因此我们在A股市场、美国主板市场(NYSE和AMSE)和NASDAQ之外,又选择了9个亚洲地区开放条件下的新兴市场国家(地区)作为参比样本,它们分别是香港、台湾、印度、韩国(主板和创业板)、泰国、马来西亚、新加坡、印尼和菲律宾。 第三,在选择参比行业时,我们剔除了部分不具有全球可比性的行业,如造船业,在美国市场上找不到可比公司――目前全球的造船中心已转移到亚洲的日本和韩国(我国正成为新崛起的造船大国),其他如媒体行业(音像公司、报社、赌场等)和医疗服务行业,在中国股市上都还找不到对应的上市公司,因此,也暂不包含在我们的研究范围内,鉴于此,我们只对30个具有全球可比性的行业进行了研究统计。 第四,为了剔除个别离群值对统计结果的影响,同时将目标锁定在投资人对行业内正常经营的主流公司的看法上,我们将有效样本区间设定为市盈率在[0,100]之间的公司,排除了亏损公司和微利公司的影响。进入这一区间的A股公司共有800家,新兴市场国家有1294家,美国主板公司808家,NASDAQ公司1259家。 最后,在样本数据的处理上,我们以2004年8月31日的收盘价和2004年中期业绩每股收益乘二计算A股市盈率,以中期财务报告每股净资产计算市净率,以过去五年股价月波动率的均值年度化(平方后乘以12再开方)计算股价波动率,以上年主营业务收入的增长率作为g计算PEG指标。

|

| 新浪首页 > 财经纵横 > 市场研究 > 股价接轨冲击波 > 正文 |

|

| ||||

|

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|