A股估值的国际比较(中篇) 弱市掘金 优质资产(2) | |||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年11月08日 20:21 《新财经》 | |||||||||||||||||||||||||||||||||||||||||||

|

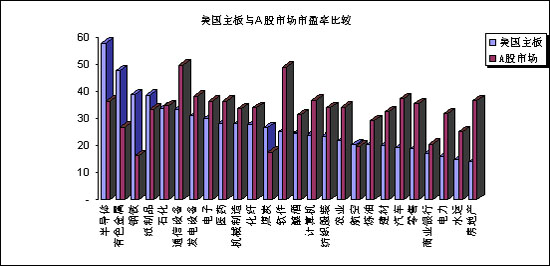

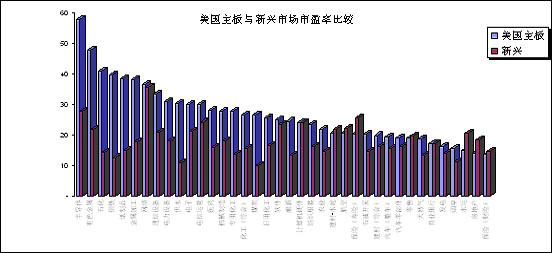

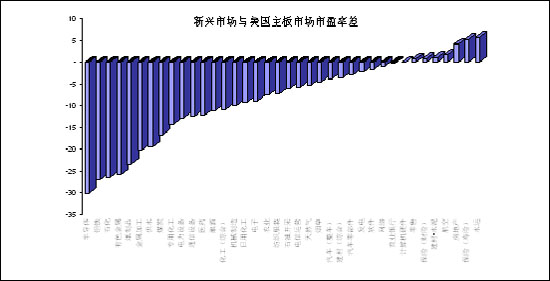

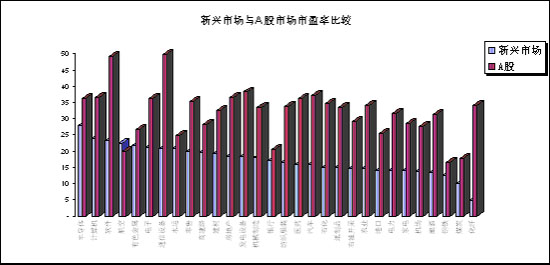

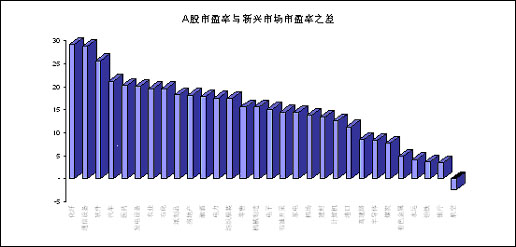

新兴市场哪些行业受到国际投资人青睐? 对比中国A股市场与美国主板各主要行业市盈率(见图14),我们发现,尽管多数行业A股市盈率高于美国同行业上市公司,但确实存在少数行业的A股市盈率接近甚至低于美国主板市盈率。 有人据此简单的判断,中国钢铁、煤炭等行业被低估。但事实上,两市场(A股和美国主板)的上述行业并不具有简单可比性。以煤炭行业为例,世界十大煤炭公司中,美国有四家,均为上市公司,其中世界排名第一的皮博迪集团(年产原煤1.79亿吨)拥有世界上最大的露天煤矿,排名第八的固本能源公司(0.737亿吨)拥有世界上最先进的长臂产煤技术,而中国目前还没有一家年产在5000万吨以上的煤炭企业;另外,美国近期煤炭行业的高市盈率也与其石油价格高涨情况下政府对煤炭产业的政策倾斜有关。至于钢铁行业,尽管目前美国的钢铁产业实际上已经丧失了国际竞争力,但作为国家的战略性产业,自1921年以来美国的钢铁企业就一直受惠于国家贸易保障法案――从1995到2001年的7年时间里,美国钢铁行业的贸易保护措施立案数高达201起,年均29件,占此期间全国贸易保护措施立案总数的66%;2002年3月美国总统宣布对10种进口钢材加征最高达30%的关税,截止2002年底,美国对钢铁产品正在实施的贸易保护措施共179项,占所有贸易保护措施的58%。由此可见,国际投资人对美国上述产业的高定价是对其贸易保护政策的溢价,并不能作为全球化的定价标准。 图14 A股市盈率与美国主板市盈率的分行业比较 实践证明,境外投资人对部分美国产业的高定价的确没有转移到新兴市场上。对比美国主板与新兴市场分行业市盈率(见图15),可以看到,尽管美国的钢铁行业市盈率接近40倍,但新兴市场国家――包括韩国这样的钢铁生产大国――其平均市盈率也只有12.6倍;而美国的优势产业,如化工(美国拥有象杜邦这样的世界级化工企业,在世界前20大化工企业中美国占了八家)、半导体等行业,其市盈率水平更是远远超过新兴市场国家(约为新兴市场的两倍);反倒是水运、航空、房地产、建材、保险(尤其是寿险)等行业的新兴市场资产更被看好。 图15 美国主板与新兴市场市盈率的分行业比较 那么,国际投资者究竟青睐新兴市场的何种行业?我们发现,被其青睐的行业有一个共同特点,就是当本国或本地区居民的收入水平达到一个临界值后,该国的上述产业就被触发了,并在未来的一段时期内呈现爆发性增长。根据消费经济学理论和国际经验,当人均GDP达到1000美元时,居民消费结构开始从生存型向享受、发展型转变,食品和衣着消费在总消费支出中的比例下降,从50%以上下降到三分之一左右,而零售、汽车等行业被触发;而人均GDP达到3000美元后,一国进入全面发展时期,住房、保险、旅游业全面启动,连带推动航运市场的发展。 上述新兴市场国家多数正处于或将步入这一阶段,相比于发达国家已接近饱和的传统消费市场,新兴市场国家的上述行业受到国际投资人的追捧是可以理解的。此外,经济高速发展中的瓶颈产业也是新兴市场分类资产中的又一个亮点,最典型的代表是水运行业,新兴市场国家水运行业的平均市盈率为20.7倍,比美国市场同类行业15倍的市盈率高出三分之一。 不过需要强调的是,即使是新兴市场上那些被国际投资人偏好的产业,如瓶颈产业中的水运(新兴市场20.71倍, A股24.90)、港口(新兴市场14.09, A股25.35)、电力(新兴市场14.04, A股31.61)以及消费升级类产业――零售(新兴市场19.79, A股35.39)、建材(新兴市场19.17, A股32.52)、房地产(新兴市场18.35, A股36.55)、机场(新兴市场13.83, A股27.59)等,A股市盈率也已经充分、甚至过度体现了这种溢价因素(见图16)。实际上,除航空业(新兴市场22.31, A股19.86)外,其他各行业的A股市盈率均高于新兴市场国家。 图16 A股市场与新兴市场市盈率的分行业比较 当然,同是新兴市场国家(地区),也存在发展阶段上的差异。2003年中国国家统计局公布的人均GDP约为1100美元,考虑汇率管制等因素后,实际GDP可能在3000~4000美元之间(见《新财经》第55期《重估中国GDP》),而韩国人均GDP在15000美元以上,由此,一些分析人士指出中国的钢铁等重工业与30~40年代的美国、50~60年代的日本或70~80年代的韩国更具可比性。遗憾的是,这一时期的韩国和日本市场都还未向全球投资人开放――韩国股市在1992年1月开放,而日本股市的高市盈率一直是个迷。在美国市场上,经历了30年代的大萧条和二战的洗礼后,进入50年代美国股市在汽车、半导体、航空等产业的带领下开始复苏,但即使在这一时期除1961的几个月外,重工业的市盈率也基本维持在20倍以内。 另外,从当前国际投资人对中国境外上市资产的价值评估看,基础产业并没有受惠于中国的高速成长而获得溢价,在香港上市的三家钢铁公司平均市盈率只有5.71倍,六家石化公司的平均市盈率7.24倍、五家有色金属公司的平均市盈率为8.95倍,而且同时在两地上市的重工业企业A股市盈率平均比H股高出80%,即使不算ST吉化(资讯 行情 论坛)(A股市盈率是H股的3倍多),A股市盈率仍是H股的1.5倍左右。当然,这种市盈率差异中可能包含了所谓“本地股偏好”的影响,但从境外上市的零售企业近40倍的市盈率和保险行业22倍的市盈率来看,本地股偏好的影响并不是主要原因,境外投资人在给中国的重工业定价时确实是比较谨慎的。 表2 部分重工业和消费升级产业的H股或红筹股市盈率均值

|

| 新浪首页 > 财经纵横 > 市场研究 > 股价接轨冲击波 > 正文 |

|

| ||||

|

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|