A股估值的国际比较(上篇) 系统性高估:A股真相(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年11月08日 17:51 《新财经》 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

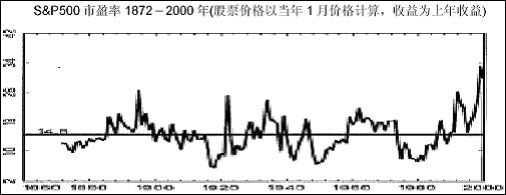

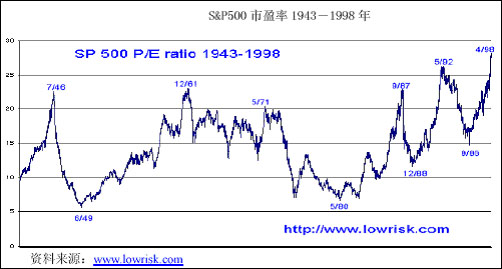

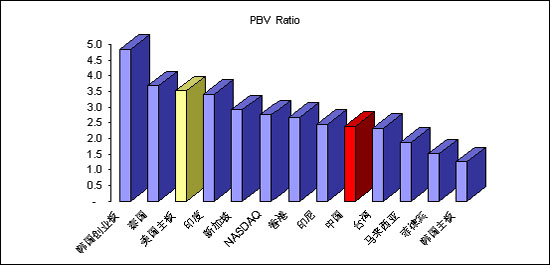

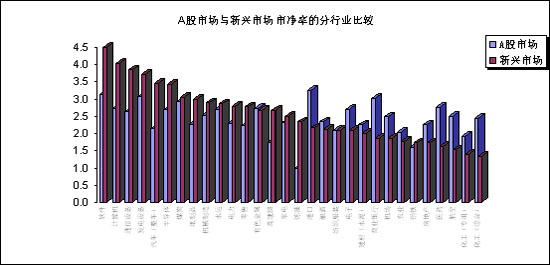

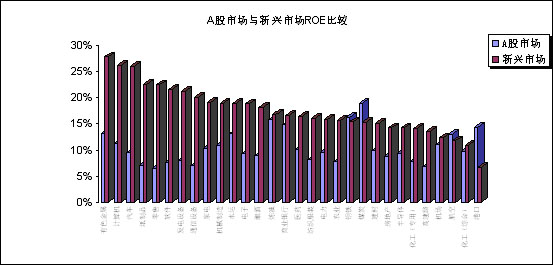

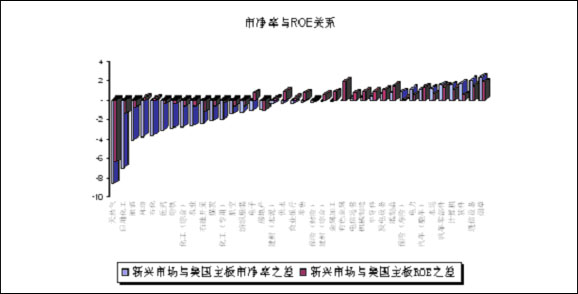

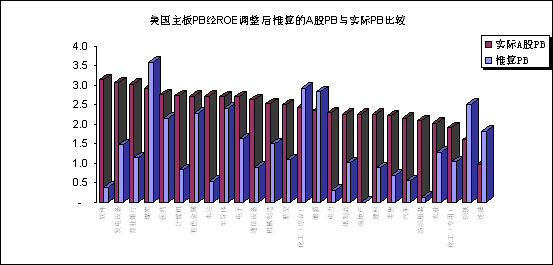

一个3%的国家风险补偿要求意味着什么?若以近期美国股市9%的要求收益率计算(10年期长期国债利率4.25%,过去40年股市风险补偿的几何均值为4.82%,数据来源Bloomerg),3%的风险补偿加9%的要求收益率,即12%的要求收益率,这意味着一个将近30%的折价,且还没有考虑不成熟市场上股市对国家风险的放大作用。在这种情况下,相对于美国主板市场平均23倍的市盈率,印度15倍的平均市盈率并不足为奇。 问题1: 人民币升值预期,对A股市盈率的影响究竟有多大? 伴随美元贬值和资本账户开放压力的增大,人民币升值预期使得中国股市似乎成为了一块理想的掘金乐土。在升值预期的诱惑下,QFII争相申请额度涉水中国股市。人们越来越相信,升值预期下的中国股市有望重演80年代日本的繁荣。 然而,这种愿望更接近一场一厢情愿的美梦。从国际经验看,并没有证据显示升值预期一定会带来一国资本市场的繁荣,尤其是对于以资源出口和加工贸易为主的国家(地区)。 Bilson, Brailsford和Hooper(2000)(澳大利亚国立大学)在研究新兴市场国家股市收益率的影响因素时发现,本币升值预期并没有带来预想中的股市繁荣,反而还有可能因其对实体经济的损伤而产生副作用。统计结果显示,在20个新兴市场国家(地区)中,有12个国家(地区)的股市收益率与汇率预期是负相关的;而且,在汇率变动对股市收益率有显著影响的12个市场上,有9个市场的股市收益率对汇率变动的系数为负,仅有3个市场由显著的正系数(见表1)。具体到亚洲,出口导向的经济结构使得股市对汇率的变动更加敏感,但多数却呈现负相关性:其中,印度-0.644*(-2.26,括号内数字为多元线性回归的t统计量,*表示5%置信区间下显著),印度尼西亚-1.82*(-6.85)、韩国-1.143*(-7.36)、巴基斯坦-0.615*(-2.31)、台湾-1.439*(-2.49)、泰国-0.678(-1.10)。实际上,升值预期只在马来西亚2.086*(4.19)和菲律宾1.801*(4.21)两国是个“好消息”;但对于多数制造业推动的国家,升值对经常账户的消极影响超过了其对资本账户的积极影响。 问题2: 快速增长的GDP,真能支撑A股市场的市盈率吗? “中国每年以6%以上的增长速度发展,市盈率高于美国、甚至韩国是正常的”。――此种说法一直是支持A股市盈率并不算高判断的一个重要论据。 然而纵观美国股市最近60年的发展历程,市盈率突破20倍的也只有5次,冲破25倍的只有两次,而且除2000年网络泡沫外,其余几次市盈率均只在高位停留了几个月时间,即使是在经济连续106个月增长的60年代,市盈率也基本维持在20倍以下。其他国家,如韩国,70年代经济增长率在14%以上,但市盈率一般为20倍,期间仅有两次达到30倍水平,持续时间也只有短短1-2个月;90年代市场开放后,市盈率基本维持在20倍以下。 图4 S&P500市盈率(1872-2000) (资料来源: “Valuation Ratio and The Long-Run Stock Market Outlook: An Update”, John Y. Campbell and Robert J. Shiller, NBER Working Paper, April, 2001.) 图5 S&P500市盈率(1943~1998) 新兴市场国家的经济增长多为粗放型的,政府投资扮演着重要的角色,因此GDP的高速增长未必能够落实到个别企业上,至少不能为多数公司所分享。在这种情况下,GDP增长预期并不一定能够支撑整个股市的高市盈率。Bakaert和Harvey(2003)的研究也表明,在新兴市场国家,超常(超过世界平均水平)经济增长率与超额市盈率之间并不存在显著正相关关系――高市盈率与高GDP增长预期间的统计关系甚至为负。实际上,对日本80年代股市的研究也发现,除会计制度的影响外,其高市盈率主要归因于封闭市场下低利率导致的低资本回报要求,以及对上市公司土地价值的升值预期,而与GDP增长预期并不相关。 具体到中国,总量增长与个体增长之间的差异更加明显。这里,我们可以引入中美两市场PEG指标(市盈率与每股收益预期增长率的比值)进行比较――由于要取得国内公司每股收益增长的一致预期数据很难,我们仅以公司上年主营业收入的增长率来替代股收益预期增长率――结果显示,美国主板市场的PEG为1.95倍,NASDAQ 1.65倍,A股市场1.87倍。比较而言,A股的PEG指标与美国主板接近但高于NASDAQ。NASDAQ的低PEG是对其高风险的折价,即,尽管在NASDAQ上市的公司成长性更好,但由于其风险更大,因此投资人对单位成长性所认同的PE更低;而考虑到中国市场的国家风险和公司风险,上述折价因素也适用于A股公司,因此中国市场合理PEG就应该低于美国主板市场。另外,考虑到国内上市公司的再融资偏好,通常会出现收入和利润增长但每股收益不变的情况,换句话说,再融资偏好稀释了A股公司的成长性,实际PEG指标可能很高。 A股市场,盈利能力与市净率背离 图6 市净率的国际比较 与高企的市盈率不同,市净率的比较从表面看似乎令人欣慰,A股上市公司的定价并不算高――2.39倍的平均市净率排在10个亚洲新兴市场的第6位(不含韩国创业板,见图6),略低于10市场的均值(2.45倍)。在这10个市场上,泰国以3.68倍高居榜首,其次是印度3.42倍,新加坡(2.92倍)和香港(2.67倍)紧随其后,最低的是韩国主板1.25倍(但韩国创业板高达4.85倍),菲律宾1.51倍,马来西亚1.88倍。而美国主板则以3.52倍的市净率(创业板2.76倍)高于多数新兴市场。 图7 A股市场与新兴市场市净率的分行业比较 从A股市场与新兴市场市净率的分行业比较(见图7)也可以看出,A股的市净率水平绝对值确实不高。但问题是,低市净率是否就意味着合理定价呢? 图8 A股市场与新兴市场上市公司净资产收益率的分行业比较 让我们来对比一下A股市场与新兴市场上市公司的净资产收益率(ROE)。可以看出,由于中国上市公司对股权融资的过度偏好,A股上市公司净资产收益水平显著低于其他新兴市场国家(地区),而在国际定价体系中,净资产收益能力恰恰在很大程度上决定着市净率水平,两者呈现明显的正相关关系(见图9),资本盈利能力是市净率的重要决定因素!这也是新兴市场国家的一些优势代工产业,如通信设备(手机)、计算机、软件、汽车零部件制造等能够获得高于美国市场市净率的重要原因。 图9 市净率差值与ROE差值的关系 实际上,将两市场(新兴市场-美国市场)的市净率差额(ΔPB)对净资产收益率差额(ΔROE)回归后,我们发现,由于国家风险折价,在资本盈利能力相同的情况下,新兴市场的市净率普遍比美国低1.15,但如果某行业新兴市场资产的盈利能力比同行业美国资产高一个百分点,则对应市净率差额就缩小0.14,反之,市净率差额扩大。根据这一关系,利用A股与美国市场的ROE之差(ΔROE),我们可以推算出两市场的市净率差(ΔPB),以此调整对应行业在美国市场上的市净率,就可以粗略估算出符合国际定价标准的A股市净率。 根据上述调整方法我们发现,调整后的结果与调整前市净率的比较显示(见图10),多数行业当前市净率水平已显著超过了其资本盈利能力所能支撑的合理水平。 以下游化工产品制造业(专用化工产品)为例,A股上市公司2003年末的净资产收益率平均为7.85%,比美国主板市场同行业上市公司的均值(15.66%)低7.81个百分点,相应市净率应比美国主板市场低2.26(=-1.15+14.2?(-7.81%)),因此,尽管美国主板市场上该行业的市净率较高,均值达到3.30,但A股市场的合理市净率仅为1.04,显著低于目前1.91的实际市净率水平。 由此可见,与我们的资本盈利能力相比,A股定价依然偏高! 图10 按国际标准推算的A股PB与实际PB的比较 综上,当我们按照国际化的估值方法重新审视中国A股市场,我们所看到的A股真相绝不乐观:对蓝筹股的折价拉低了指数,在一定程度上掩盖了市场上多数公司的高估定价,而实际上A股市场的系统性高估依然严重! 表1 由A股净资产收益率到合理市净率

|

| 新浪首页 > 财经纵横 > 市场研究 > 股价接轨冲击波 > 正文 |

|

| ||||

|

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|