A股估值的国际比较(上篇) 系统性高估:A股真相(3) | |

|---|---|

| http://finance.sina.com.cn 2004年11月08日 17:51 《新财经》 | |

|

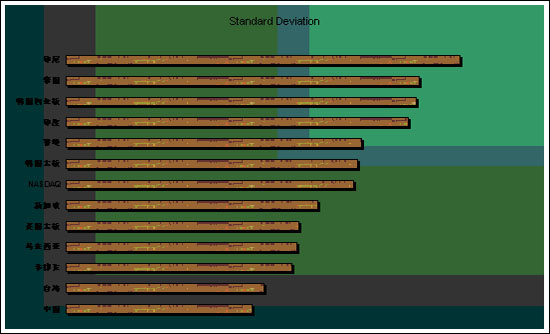

问题3: 关于A股含权问题的讨论 股权分置问题一直是一把悬在股民头上的利剑,近日证监会主席尚福林在向国资委做报告时提出,从国有股中拿出与流通股相同比例的股权,以净资产值向流通股东进行配售,从而使其余非流通股自动获得流通权的全流通方案。一时间,A股是否“含权”的问题成为市场争论的焦点。 按照尚福林的观点,以中石化为例,总股本867亿股,流通A股28亿股,H股168亿股,现时A股流通股股价4.7元,根据流通方案,大股东拿出28亿非流通股,按2元/股的净资产值卖给流通股股东,除权后流通股价3.32元/股,市盈率19.5倍,低于当前水平,从而使A股成为含权股。但关键问题是除权后,在其余670亿非流通股的流通压力下,A股股价还能否在3.3元水平站稳? 由此可见,A股的含权性实际涉及两个问题,一个是非流通股的转让定价,一个是低价转让的股票所占的比例。如果按不高于净资产的价格转让给流通股股东,且比例占到非流通股总数的一半,估计股市的总体价格可下降20%左右。但这种情景的发生还涉及接盘资金的问题,虽然我们有近10万亿的居民储蓄存款和数千亿的保险资金,但其入市意愿很难确定。因此,把A股定价建立在含权假设上面临着诸多不确定性因素,它对市盈率的影响需要看事态的进一步发展。 问题4: A股市盈率缘何高企?――政府行为下股市风险的平抑 市盈率反映投资人对公司未来前景的预期,它由成长性因素和风险性因素共同决定,但其中风险性因素却常常被人们忽视――每当我们提起市盈率时,首先想到的总是增长率,这一点也常被用来解释科技股和NASDAQ的高市盈率。但实际研究表明,尽管市场上个股间市盈率的差异主要由成长性因素解释(因为个股风险可以通过组合投资来分散掉);但市场整体的市盈率水平,尤其是那些开放程度不高、不能进行国际化投资以分散系统风险的市场,则主要由风险因素决定。市场整体的风险越大,投资人要求的风险补偿就越大,相应的股市融资的资本成本(投资人要求的投资回报率)就越高,对具有相同盈利能力和成长性的资产的定价水平(投入成本)就越低,市盈率也就越低――这与我们前面观测到的新兴市场国家(地区)股市的普遍折价现象是一致的。 从这个角度看,既有国家风险又积聚了大量结构性风险和体制风险的中国股市,市盈率不但不应该被溢价,还应该被折价,这显然与现实相矛盾。之所以会出现这种现象,我们认为,要归因于政府保护下的A股市场无论是系统风险还是非系统风险都从没有得到过充分的释放,换言之,不是股民的风险意识不强,而是从历史看这个市场的风险真的不大。 图11 样本国家(地区)市场组合的收益波动率比较 对比13个样本国家(地区)市场组合收益的波动率的实际数据(见图11),我们可以看到A股市场的股价波动率不但不高,还是几个样本市场中最小的,这似乎与对中国股市高投机性的一般共识相矛盾(由于我们选取的是月度波动率均值,因此已排除了涨跌停板限制的影响)。 究其原因,一方面是由于在“稳定、发展与市场承受能力高度统一”的最高宗旨下,监管机构相机出台的“救市”政策,构筑了隐性“政策底”,平抑了整个市场的波动――1300点的失守,最着急的似乎并不是投资人,媒体同声指斥“国九条已成一纸空文,政府的权威性和公信力已受到极大损害”,投资人开始追问谁阻碍了“国九条”的落实,在股市融资能力与股民既得利益的双重压力下,政府想不救市也难。另一方面,汇率管制和资本项下交易的严格审批,也把A股市场和世界资本市场在某种程度上隔离保护起来,使其免受金融危机或其他国际投机势力的冲击,从而能够相对独立于全球资本市场波动。 其实,A股市场不仅系统性风险小,就连非系统性风险,相比于其他国家的股市,也是较小的。在两地(A股和H股)同时上市的29家公司中,除华能国际(资讯 行情 论坛)一家两市波动率基本相同外,其余28家公司的H股波动率均大于A股。 A股市场的个股风险小还表现为许多个“铁律”,“新股不败”的神话,“净资产值,不可击穿的铁底”的神话,“A股市场无仙股”的神话,等等――这里有些神话在2004年破灭了,有些至今还在延续着,不管怎样,从历史的角度看,股权融资渠道稀缺下的壳价值决定了中国股市的非系统性风险不可能很大。 综上,救市政策下系统性风险的转嫁和壳价值下非系统性风险的平抑,使得A股市场的投资风险从未得到过充分的释放,政府作为市场上最重要的参与者承担了相当一部分的风险,从而降低了投资人的风险意识和相应的风险补偿要求;此外,由于投资渠道少,投资范围被锁定在境内资产上,竞争性资产的减少也导致了风险补偿要求的降低;第三,历史形成的高定价使得红利收益变得没有意义,股市脱离实体经济而被投机性定价所主导,结果是整个市场价格中枢的抬升。 但未来,在市场化和国际化的大趋势下,政府对市场的保护力量将越来越弱,实际上,2004年一个个股市神话的破灭也正是这一现象的初步体现。尽管目前还有“国九条”,还有稳定高于一切的发展宗旨;但这并非投资人永久的信心后盾――当资本的大门开放后,政府面对势力强大的国际投资人,在保护国内投资者方面可能将力不从心。届时,投资人会自动远离ST股票并对风险要求高额补偿的;而国际投资人基于全球定价体系的风险因素调整也会使中国股市的整体市盈率水平降到一个合理区间内。

|

| 新浪首页 > 财经纵横 > 市场研究 > 股价接轨冲击波 > 正文 |

|

| ||||

|

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|