高通于11月7日盘后发布2018年Q3、2018年Q4财季财报,盘后股价下跌5.06%至60.01美元。

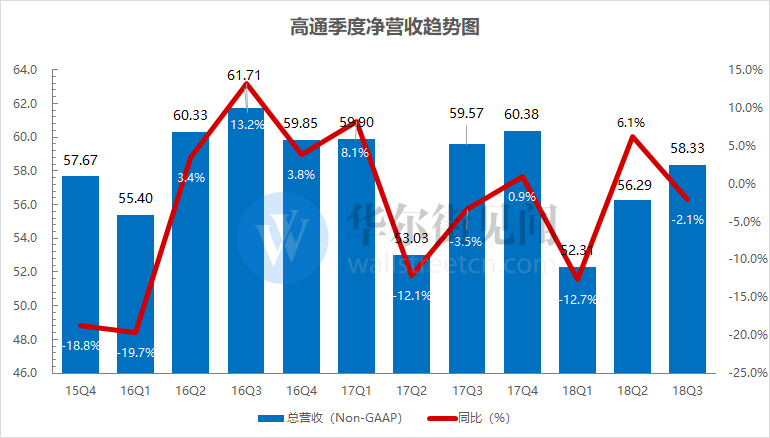

财报显示,高通Q3实现Non-GAAP营收58.33亿美元,同比下降2.1%,略高于预期。Non-GAAP净利润12.80亿,同比下降6.9%,对应稀释后的EPS为0.90美元,高于预期。

高通预计2018Q4的营收区间为45-53亿美元,同比下降5%-7%,低于预期。预计19年稀释后的普通股总数为12亿,对应Non-GAAP稀释EPS区间为1.05-1.15美元,同样低于预期。

高通曾经是移动通信领域的无可撼动的王者,凭借CDMA技术和专利墙,通过霸道的收费模式搜刮全球。而随着4G时代进入后期,5G的脚步渐进,公司的优势进一步被削弱,失去领头羊地位的高通正处于困境。

收入展望不及预期,苹果始终是个问题

高通2018Q3实现营收58.33亿美元,接近预告区间51-59亿的顶部,同比下降2.1%,略高于预期,得益于MSM出货量超预期。高通苹果分手大战开始于2017年,苹果开始同时使用英特尔和高通两家的芯片,并且苹果拒绝支付芯片授权费用。在可预见的未来,苹果将完全弃用高通,而高通却没有谈判的资本。高通的收费模式受到前所未有的挑战。

高通预计2018Q4营收区间为45亿到53亿美元,同比下降5%到7%,低于预期,苹果不再采购公司产品的影响持续。

数据来源:公司财报

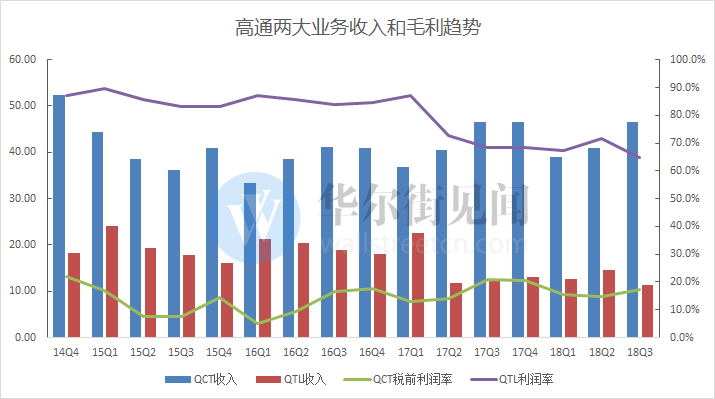

数据来源:公司财报高通主要的收入来源于芯片销售(QCT)和专利技术授权(QTL)。2018Q3芯片销售收入46.47亿,同比下降0.1%,税前利润率为17.1%,符合预期。专利技术授权收入11.38亿美元,同比下降6.2%,税前利润率为64.9%,高于预告区间上限,表现较好。

公司展望2018Q4芯片销售的税前利润率区间为13%-15%,环比继续下滑约3个百分点。展望专利技术授权的收入区间为10-11亿美元,以中值计算同比下滑约15%,税前利润率区间为53%-57%,环比下滑约10个百分点。

MSM销量展望不乐观

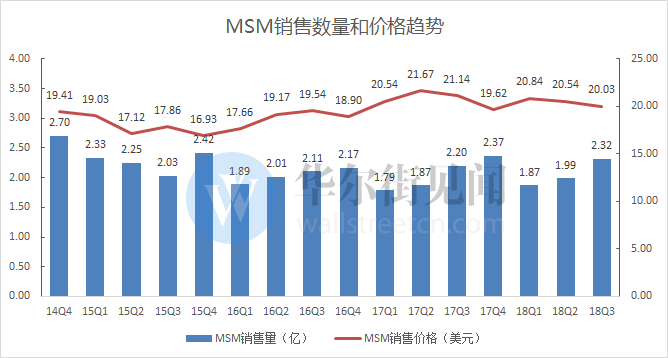

2018Q3MSM出货量超预期,但Q4展望不乐观。2018Q3实际出货2.32亿,超出预告区间2.05-2.25亿的上限。销售价格为20.03美元,同比下降5%。公司预计2018Q4出货量区间为1.75-1.95亿,大大低于预期。全球手机行业饱和加上苹果份额的丢失,使得高通的出货量下滑严重。

经营利润下滑趋势未止,费用保持稳定

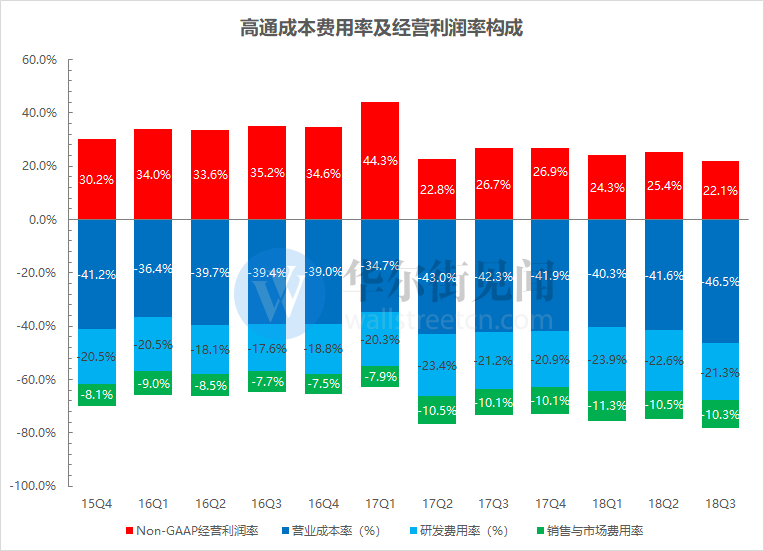

高通2018Q3实现Non-GAAP经营利润12.80亿,同比下降18.9%,经营利润率为22.1,较去年同期下降4.6个百分点。营业成本的大幅上涨是主因,总营业费用率保持平稳。

5G未必能改变公司现状

首先5G的部署进展可能会低于预期。虽然高通的管理层非常乐观的表示2019年开始将商业化,但实际上目前5G商业化模式并不清晰,因此估计对高通5G产品的销售刺激不大,短期内很难形成新增长点。

第二,随着Volte技术的发展,CDMA不再是主流。5G标准专利分散,中日韩欧均持有部分5G专利,高通在5G标准上的专利优势远没有CDMA时代那么大。再加上苹果正在和高通进行的专利诉讼,部分中国企业也停止向高通缴纳专利费,长期来看,高通一直以来的专利收费模式到了必须做出改变的时候。

高通目前最大的对手是三星。三星的Exynos 5G芯片将在明年提供商用版本,与高通同步,基带技术相同,性能上甚至稍强。国产的华为海思依托华为自己的手机业务发展迅速,并且已经发布了支持LTE Cat18的手机SoC麒麟970。

5G时代三强争霸的格局不可避免,高通需要找准自己的定位。

责任编辑:孟然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)