摘要

最好的策略是小幅紧缩以对冲外汇市场压力,同时不释放紧缩的信号以避免影响金融市场及实体经济的预期,并且政策效果还需要有很强的可控性。

“OMO不加息+小幅抬高DR007中枢”符合上述要求,是最可能的政策选择。

“单纯OMO加息”的概率很低,因为可能会加出降息的效果。

从中长期来看降准是大概率事件,但降准的主要目的不是“放水”,而且为了提供低成本且稳定的负债。

存在通过降准置换MLF的可能。

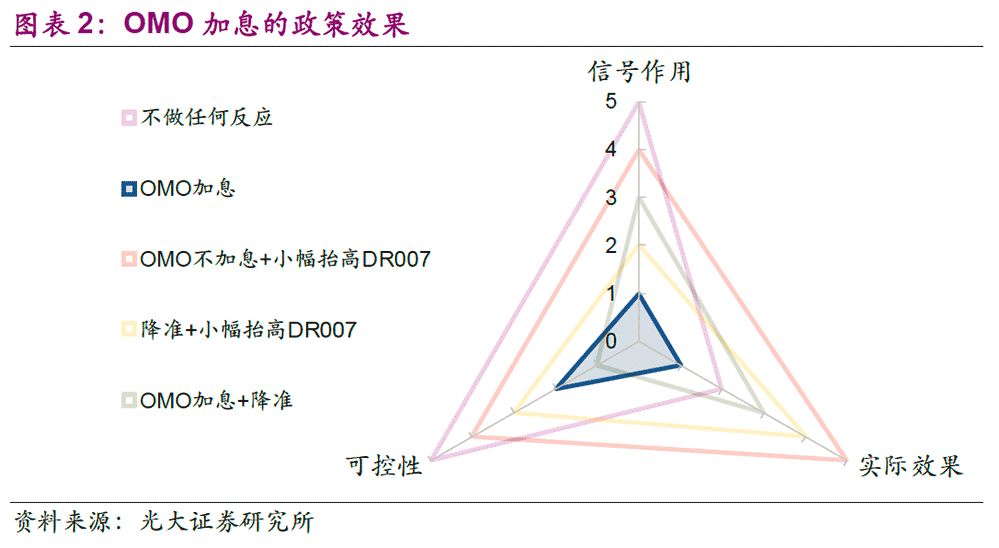

OMO不加息+小幅抬高DR007中枢 > 不做任何反应 > 降准+小幅抬高DR007中枢 > OMO加息+降准 > OMO加息。

1、中国央行如何应对美国央行的加息?

美联储将于9月25-26日议息,市场普遍预测本次加息25bp的概率较大。如果美国央行加息,那么中国央行将如何应对?我们认为,人民银行有5种应对的可能:

1.不做出明显的反应;

2.上调OMO利率;

3.不上调OMO利率但小幅抬高DR007中枢;

4.降准(或定向降准)的同时抬高DR007中枢;

5.降准(或定向降准)的同时上调OMO利率。

1.1、不做出明显的反应

当前宏观调控同时面临内部和外部的压力,内部经济增长压力使得货币政策很难明显紧缩,外部汇率压力又使得货币政策很难明显放松。此时,货币政策正处于一个松紧适度的脆弱平衡中,而美联储议息所带来的新冲击很可能会影响到这个旧平衡,因此人民银行需要再次寻找到一个平衡点。

在从旧平衡向新平衡转化的过程中,最好的策略是:

1.小幅紧缩以对冲外汇市场所带来的压力;

2.同时不释放出紧缩的信号以避免影响金融市场及实体经济的预期;

3.并且政策效果还需要很强的可控性。

事实上,如果在美联储加息之后人民银行不做出明显的反应,那么就可以较好地达到第一个和第三个目标,但代价是外汇市场将受到较大压力。我们倾向性地认为,虽然这不是最好的策略,但是其被选用的概率并不低。

1.2、OMO加息

如果人民银行上调OMO利率,将向金融市场和实体经济释放出紧缩的信号,其结果是金融市场以及实体经济融资的波动。为了应对上述波动,人民银行很可能需要被动降低银行间市场的资金利率,其结果是“加息加出了降息的效果”。

这种策略的信号作用过为明显,实际效果与加息的初衷相反,政策的可控性也一般,因此我们认为这是最差的也是可能性最低的一个选择。

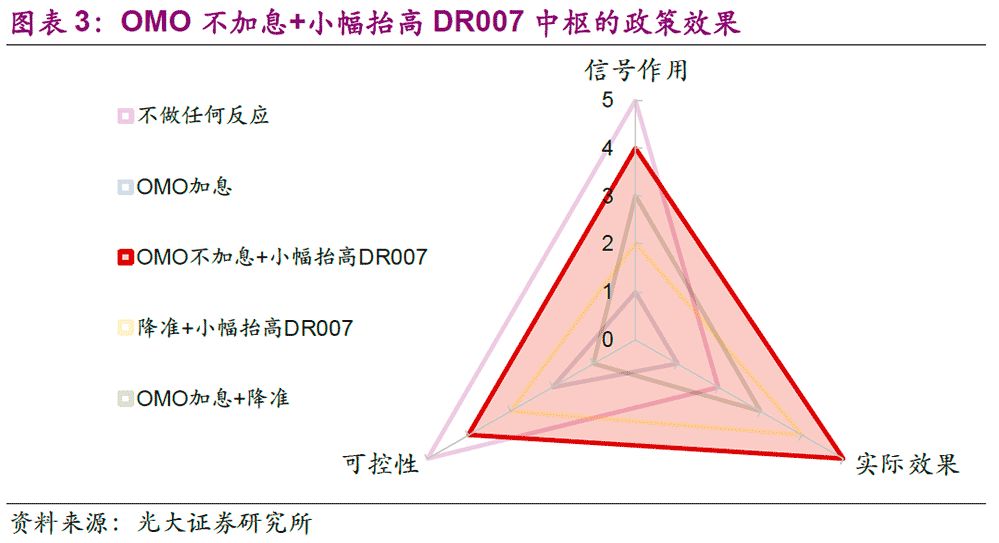

1.3、OMO不加息+小幅抬高DR007中枢

如果不在OMO中加息,则可以避免释放出明显的信号,反而给提高实际的资金利率创造出了空间。资金成本的提高可以缓解外汇市场的压力,达成应对美联储加息的目的。同时,DR007的变化较容易调控,因此政策的可控性也很高。鉴于此,OMO不加息+小幅抬高DR007中枢的概率是最为有可能的政策选择。

1.4、降准+小幅抬高DR007中枢

会不会在抬高DR007中枢的同时降准或是定向降准?我们认为这个策略理论上可行,且从中长期来看降准是大概率事件。

值得一提的是,降准并不一定是“放水”,因为降准所释放出的流动性有可能被OMO等工具所回笼。降准的主要作用是提供低成本稳定的负债,这是银行体系较为缺乏的。其次,目前MLF余额已经超过5万亿元,因此存在通过降准置换MLF的可能。

降准有可能释放出宽松的信号,加大外汇市场的压力。特别是银行间市场将在国庆期间休市,此时对国际市场预期管理的难度加大。因此我们人认为降准+小幅提高DR007的概率低于单纯提高DR007的概率。

1.5、OMO加息+降准

“加息+降准”的政策组合在这段时间颇受热议。在这个组合中,加息给出收缩的信号,降准给出放松的信号,两个信号可以部分对冲,同时银行体系还获得长久期的负债。

但是,这个政策组合的输出可控性较差。事实上,单独评估“加息”或是“降准”政策效果的难度已经较大,同时考虑两者以及两者之间的相互作用,则更加困难。同时,一正一负两个政策会带来金融市场以及实体经济预期的扰动,这与7月31日政治局会议中“稳金融”、“稳预期”的思想并不相符。因此,采用OMO加息+降准组合的概率并不高。

1.6、总结

当前经济运行稳中有变,外部环境发生明显变化,美联储的议息又带来了新的变量。在上述“变”的过程中,又要落实好党中央“六个稳”的要求,此时货币政策需要具有以下三个特征:小幅紧缩以应对美联储加息、尽量不释放出紧缩的信号、政策效果可以被预期被控制。“OMO不加息+小幅抬高DR007中枢”同时具有这三个特征,因此是最为有可能被使用的策略。“不做任何反应”、“降准+小幅抬高DR007中枢”、“OMO加息+降准”的概率依次降低。“OMO加息”的概率最低,因为其有可能加息加出降息的效果。

2、利率市场回顾

2.1、公开市场操作

逆回购:上周(2018年9月17日至21日)央行共开展6笔逆回购操作,分别为3笔7D逆回购和3笔14D逆回购,投放资金3300亿元,同期共有2笔逆回购到期,到期资金2700亿元,上周逆回购净投放资金600亿元。

MLF:上周投放1笔MLF,共计2650亿元,无MLF到期。

国库现金:上周共投放1笔3个月国库现金定存,金额1200亿元。

截至2018年9月21日,未到期回购操作(含MLF和国库现金定存,下同)共30笔,存量资金为6.332万亿元,存量资金的加权利率为3.26%,与前值(2018年9月14日)相比资金利率上行1bp。

2.2、基准利率跟踪

上周基准利率多数上行。截至2018年9月21日,与2018年9月14日相比,R007利率上行2.7bp,DR007上行2.3bp,隔夜SHIBOR上行2.5bp。上周R007与DR007差值在-0.03-13bp区间内波动。

3、利率市场关注

3.1、一级市场

上周(2018年9月14日至21日)共发行利率债1488.3亿元(按发行起始日算,不含地方债)。上周共发行3只国债,发行规模1000亿元;5只国开债,规模388.3亿元;3只进出债,规模100亿元。上周另有71只地方债发行,规模3788.85亿元。

下周(2018年9月25日至9月28日)利率债发行方面,从目前公告来看将发行5只农发债,计划发行规模240亿元;1只进出债,计划发行规模300亿元。下周从目前公告上来看,另有29只地方债将发行,规模1282.63亿元。

3.2、二级市场

相较于2018年9月14日,9月21日利率债收益率多数上行。10Y国债上行4bp,10Y国开债上行3bp。

4、同业存单跟踪

截至2018年9月21日,市场存续的同业存单存量达8.77万亿,相比于前值(前值指前一周最后一个交易日,下同),存量规模回升。上周(2018年9月17日-21日)同业存单发行量为5698.1亿元(按起息日计),到期量为4125.7亿元,净发行1572.4亿元。

上周最后一个交易日3M的同业存单发行利率为3.04%,相较于前值上行8bp,分位数为21.8(数据窗口为2015年至今,下同);6M的同业存单的发行利率为3.62%,相较于前值下行10bp,分位数为40.2。

5、国债期货

五年期合约,TF1812收于97.41元,较上一交易日涨0.13%,日减仓336手;TF1903收于97.41,较上日涨0.15%,持仓量34254手;TF1906收于97.54。十年期合约,T1812收于94.19元,较上一交易日涨0.35%;T1903收于94.16元,持仓量185手,较上日涨0.20%;T1906收于94.29。

6、风险提示

监管高于预期。

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)