编者注:本文作者JG Investment Research,华盛学院文芃编译,为你持续跟踪美股科技股。

Q1的关键点

上个月,Momo轻而易举地超过了华尔街的顶线和底线,收获了另一个创纪录的季度。该公司收入创纪录,同比增长64%,达到4.351亿美元,分析师预计营收约为3.962亿美元。公司三月份给出的Q1业绩指引为46-52%之间,因此也是轻松完成。

EPS上涨57%至每股0.69美元,远高于分析师预测的每股0.50美元,但是也不用惊讶,陌陌已经连续第四个季度以超过两位数的利润率击败华尔街的目标。

管理层预计第二季度收入将在470-4485亿美元之间(47.750亿美元的中点),同比增长51%至55%,远远超过华尔街预测的42934万美元。

从历史看,陌陌一般都会超过自己的预期,我们预计将约为5亿美元。陌陌还披露了月度活跃用户(MAU)以及直播付费用户的强劲增长。MAU首次超过1亿,第一季度共有1.03亿活跃用户,而去年同期为8520万。按季度计算,MAU与上一季度相比增加了420万,与公司过去一年趋势一致,表明增长和需求依然强劲。

增值服务(会员订阅,虚拟礼品等)的付费用户总数从430万人跃升至510万人,按季度计算,该公司新增10万用户,与上一季度保持一致。

直播收入继续飙升,同比增长74.8%至3.75亿美元,增长的原因是付费用户以及每个用户的人均支出增加。

分析师评级

截至目前,23位分析师对陌陌的共识非常乐观,20位分析师给出了买入的评级,2位为超越大盘,一位为持有。一些分析师还没有更新他们的评级或目标价,目前12个月的目标价从44美元到75.78美元不等,中位数56.80美元。

尽管如此,Benchmark分析师Fawne Jiang将公司目标价从48美元提高到了60美元,给出同一目标价的还有瑞银分析师Jerry Liu。

像Momo和YY这样的公司已经成功实现了Social +,与其他社交媒体公司相比,它是一种独特的模式。用户不用发布帖子,点赞和推文,而是通过直播让一些人成为名人和互联网明星。

估值

我们根据管理层Q1的评述,我们预计公司在今年余下时间每月将增加约5-10百万美元的收入。在此基础上,预计公司在2018年每股收益为2.70美元,2019年为3.35美元。

下图显示了公司直播业务的重要性以及占主导地位的优势。

根据2019年预期收益的25倍PE计算,公司估值为每股83.75美元。然而,考虑到所谓的“Chinese discount”,我们调整目标价为75美元。

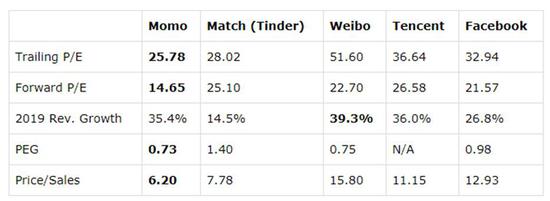

与其他互联网公司相比,陌陌显得低估。

基于Momo未来三到五年的预期增长,公司估值非常有吸引力,目前的PEG比率仅为0.73。这远低于互联网软件和服务行业中平均PEG比率。

小结

社交媒体股,尤其是中概股,往往波动较大,对政策监管也很敏感,去年这一点已经明显体现,未来不排除还有这样的风险。

随着用户黏性持续增加,互动次数,花费的时间以及付费用户数量的增加,我们相信公司有能力在未来几年成为全球表现最好的股票之一。

中国的男女性别比例正在恶化。总人口14亿人口中,男性比女性多近3400万人,大致相当于加利福尼亚州的全部人口。由于不平衡问题,许多男人永远不会结婚,这是不是意味着会有许多人花费数百万美元购买虚拟礼物来满足娱乐。

请记住,在过去的四个季度里,陌陌每股盈利超出预期的平均幅度为21%,如果这种情况持续下去,2019年的EPS有望位于3.60-3.80美元之间。这种情况下,至少25的市盈率是合理的,这样算出的股价在90美元以上。但我们保守一些:

下一站:75美元。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)