编者注:本文作者Gary Alexander,由华盛学院小詹编译,主要结合最新财报和公司估值分析软件巨头甲骨文。

甲骨文(NYSE: ORCL)昨日公布了截至5月31日的2018财年第四季度财报。尽管甲骨文四季度的营收和利润都超过华尔街预期,但公司股价在财报公布后下跌,这种情况已是连续第三个月出现。

行情来源:华盛证券

行情来源:华盛证券笔者仍然认为甲骨文是一只需要耐心的股票。甲骨文是占据重要地位的科技巨头,公司成功度过了IT格局的几次巨大变化。甲骨文在向云计算的转型中的确略有落后,但管理层的发言和公司最近发布的产品表明云业务是公司的首要发展目标。甲骨文或许是科技行业中最接近巴菲特价值导向的投资风格的公司,它拥有巨大的IP护城河,稳固的客户基数和经证实的销售执行记录。

公司估值

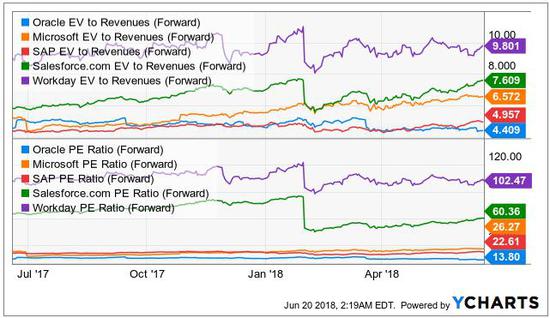

甲骨文目前是五大软件巨头中估值最低的公司。甲骨文目前市盈率不足14,仅为微软市盈率的一半,同时远低于大盘。此外,公司预计未来一年的每股收益将实现两位数增长。低估值和高增速的预期使甲骨文十分具有吸引力。

如下图所示,大型软件股的估值远低于近日上市的股票和其他的高增长股票。包括Dropbox和DocuSign在内的今年美股上市软件公司的销售收入比率乘数比甲骨文的市盈率还高。由此可见,甲骨文目前远被低估。

来源:YCharts

来源:YCharts财报业绩

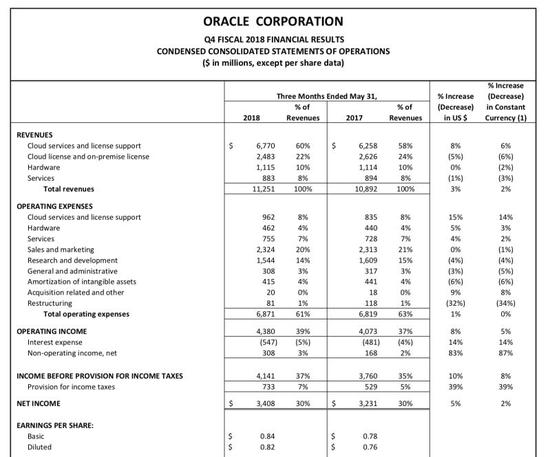

下图显示了甲骨文四季度的整体业绩表现。

来源:公司官网

来源:公司官网正如华尔街日报所指出,甲骨文财报中最值得关注的消息也许不是业绩本身,而是公司再次改变了部门划分来公布业绩。这在大型科技股中并非不寻常之举,微软最近也对公司部门进行了重组。但对于甲骨文而言,分析师最看重的是公司的云业务增速,甲骨文将云业务和本地部署业务许可营收重新组合在一起,这导致判断云业务增速成为不可能的事。

在笔者看来,甲骨文这样做有利也有弊。笔者希望公司能披露详细的信息,而甲骨文的做法让人存疑,尤其是在过去几个季度中,公司云业务增速下滑备受关注的情况下。但甲骨文CEO Catz在财报电话会议中对此给出了十分合理的解释。目前许多客户都在经历从本地部署到云端许可的转换,很难把本地部署和云业务对立起来进行区分。按照甲骨文之前财报的公布方式,所有正在转换的许可和支持或服务营收都被计入本地部署业务中,因此导致了公司云业务的增速被低估。

甲骨文2018财年第四季度业绩持续增长,并超出分析师预期。财报显示,公司四季度营收为112.5亿美元,同比增长3.3%,高于分析师此前预期的111.9亿美元。3.3%的增速确实低于上一季度6%的增速,但之前几个季度的营收增速还受到汇率变动的利好,而目前汇率变动对公司营收的作用已经开始逆转。

本地部署业务和云业务的组合使云业务增速很难得知。不过甲骨文联合CEO Mark Hurd给出了部分可参考数据:2018财年ERP和HCM的总营收达22亿美元。Fusion应用下载数量同比增长62%。Fusion ERP营收的有机增速为60%,年度同比增速为68%。Fusion HCM营收同比增速为72%。甲骨文的下一代PaaS(平台即服务)营收同比增长45%至11亿美元。Hurd还表示,甲骨文四季度HCM的业绩超越Workday。PaaS和IaaS(基础设施即服务)仍然是甲骨文的巨大增长机会,尤其是在公司针对亚马逊云发布自动化数据库和价格保证之后。

在美国会计通用准则下,甲骨文四季度营业利润率提升至39%,高于上一财年同期的37%。形式上,甲骨文营业利润率创下了47%的最高记录。甲骨文四季度每股收益为0.99美元,高于分析师此前预期的0.94美元。

小结

甲骨文2018财年第四季度财报营收和利润双双超预期,同比增速分别为3.3%和5%。此次财报发布,甲骨文将本地部署业务和云业务融为一体,导致云业务增速很难计算,但CEO的解释十分合理。公司目前估值处于较低水平,这使甲骨文的股票变得吸引力十足。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)