连续27年回报率打败巴菲特——聊聊文艺复兴公司创始人

来源:格上理财

2017年6月,文艺复兴科技公司(Renaissance Technologies)又被推到了风口浪尖。其旗下的三只基金出现了2.5%-4.5%的净值回撤,就被很多媒体扣上了“遭遇重创”的帽子。

实际上,6月美国整个量化基金行业都遭遇了较大幅度的回撤,其中CTA基金两周内平均跌幅5.1%,创下2007年以来的最差表现。

但即便经历了6月的回撤之后,这三只基金今年以来的收益率仍然高达7.8%-11%。而文艺复兴科技公司最让人惊叹的,还是其旗舰基金大奖章基金近30年以来35%的年均回报率。

图片来源:云锋金融

图片来源:云锋金融这家基金公司的秘密究竟是什么,创始人Simons又是如何成为有史以来最伟大的对冲基金经理的?

40岁前韬光养晦、钻研数学之美,40岁后靠数理天赋“奇袭”华尔街,连续27年用惊人的回报打败索罗斯和巴菲特——詹姆斯·西蒙斯 (James Simons) 的人生故事充满传奇色彩。

图片来源:Bloomberg

图片来源:Bloomberg他创立的对冲基金——文艺复兴科技公司 (Rentec) 以基于模型的“算法交易”为核心,专注量化投资三十余载。

据彭博数据统计,从1994年1月1日至2014年6月30日,其麾下的旗舰基金——大奖章基金 (Medallion fund) 年化回报率高达71.8%(扣除管理费和业绩报酬前),在华尔街无出其右。而同期标普500的年化收益仅为9.3%。

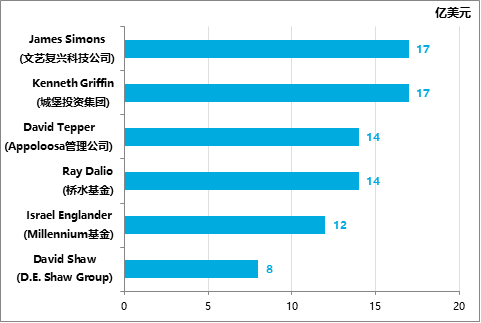

2015年,Simons赚了17亿美元,和城堡投资集团的Kenneth Griffin并列对冲基金经理收入榜第一位。

图片来源: Hedge Fund Notes

图片来源: Hedge Fund Notes身为顶级对冲基金经理,Simons却完全不同于传统的金融大佬:他行事低调,公开场合极少谈论金融市场和交易心得,而更愿意交流几何学等数学问题。

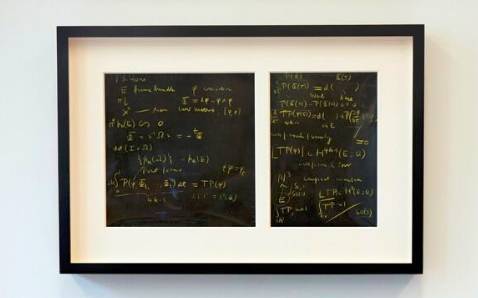

Simons是个不折不扣的数学家:23岁即获加州大学伯克利分校的数学博士学位,随后为美国国家安全局 (NSA) 的合作机构破译密码。Simons不仅与华裔数学大师陈省身合作创立了Chern-Simons几何理论,也凭多位平面面积最小化研究获得Oswald Veblen几何学大奖。

Simons办公室的墙上挂着Chern-Simons方程式的相框

图片来源:纽约时报,2014年7月

图片来源:纽约时报,2014年7月40岁后,不甘局限于学术圈的Simons投身华尔街。

1978年,他成立了一家名为Monemetrics的公司,这就是日后大名鼎鼎的对冲基金——文艺复兴科技公司 (Rentec) 的前身。

起初,公司从事货币交易业务,采用业界主流的基本面分析法,Simons也并未想过要把自己的数学才华应用于投资活动。但严密的数学思维,使Simons无法忍受基本面交易中的主观判断干扰投资表现。于是他萌生了把数学模型引入金融交易中,令投资过程系统化的想法。

4年后,Rentec正式诞生。为了实现把数学模型引入金融交易,令投资过程系统化的想法,Simons就从昔日供职的单位挖走部分最厉害的数学家和建模专家。有趣的是,Simons并不会电脑编程,却相当喜欢雇佣编程人才。麾下近300名员工中,有一半从事研究和编程,1/3拥有自然科学的博士学位。

另一方面,他的公司几乎从不雇佣华尔街人士或商学院毕业生,对此,Simons直言不讳:

“我们不雇用数理逻辑不好的学生。好的数学家需要直觉,对很多事情的发展总是有很强的好奇心,这对于战胜市场非常重要。”

位于纽约的文艺复兴科技公司 (Rentec) 总部,其貌不扬低层建筑更像一家科研中心

图片来源:Perkins Eastman

图片来源:Perkins Eastman仗剑华尔街

Simons用“量化思维”挑战华尔街的基本面交易员。Rentec最显著的特点在于使用不断优化的算法,从海量的市场数据中找出金融标的价格、宏观经济、技术指标等观测值之间隐含的数学关系,发现当下微小的获利机会并进行快速、大规模的套利。

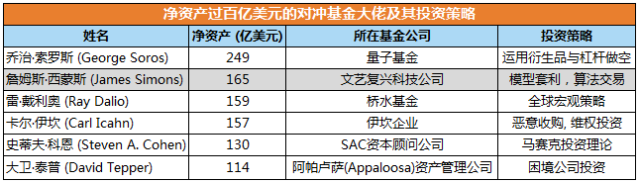

净资产过百亿美元的对冲基金大佬及其投资策略

图片来源:云锋金融

图片来源:云锋金融数据来源: Wikipedia, 福布斯, Octafinance, 云锋金融, 2016年9月

截至2015年,Rentec掌管着650亿美元资产,覆盖三支重点基金:包括仅向内部员工开放的大奖章基金(Medallion Fund),以及向外部投资者开放的RIEF (机构股票基金) 和RIDA (机构多元化阿尔法基金)。

其中,大奖章基金自1988年3月成立以来,拥有投资史上最优异的长期表现:

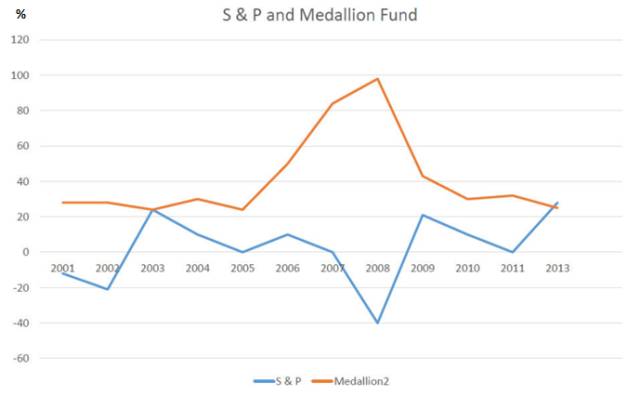

1988年-2015年,27年间平均年化回报率达到35%,较索罗斯等大佬同期的投资表现高出10个百分点,是标普500指数收益率的3倍以上;

在次贷危机最低谷的2008年,大奖章基金实现98.2%的收益,而同期标普500指数暴跌38.5%;

2001~2013年,大奖章基金的最差的年度收益是21%,这还是扣除5%的管理费和44%的业绩提成费后实现的,两项费用均高出同类基金的一倍以上。

图片来源:Rubin, Richard Collins, Margaret

图片来源:Rubin, Richard Collins, Margaret大奖章的王牌利器

大奖章的王牌利器是基于隐马尔可夫模型的择时策略 (Timing Strategy)。隐马尔可夫模型因俄国数学家马尔可夫得名,用来描述含有隐含未知参数的随机过程。该过程的条件概率仅仅与系统当前的状态相关,而与过去或未来的状态无关。

在瞬息万变的市场交易中,我们无法确切知晓此刻“隐含的”市场状态及其概率分布;但可以通过一系列“显性的”观察变量来猜测,比如成交价量、主力资金流向、融资融券余额等。

通过HMM模型和Baum-Welch算法,交易员可以寻找最可能的隐含状态转移以及出现某一观察变量的概率,进而给出最优的择时策略。

有专业团队曾使用HMM模型对沪深300指数进行详细的走势预测分析。预测期间为2007年7月20日至2016年9月9日,共450周。

图片来源:云锋金融

图片来源:云锋金融如果期间直接投资沪深300指数的话,累计收益率仅为-1.94% 。

隐马尔科夫模型缺点

第一,数据样本是已知的历史数据,且参考变量难以把控;

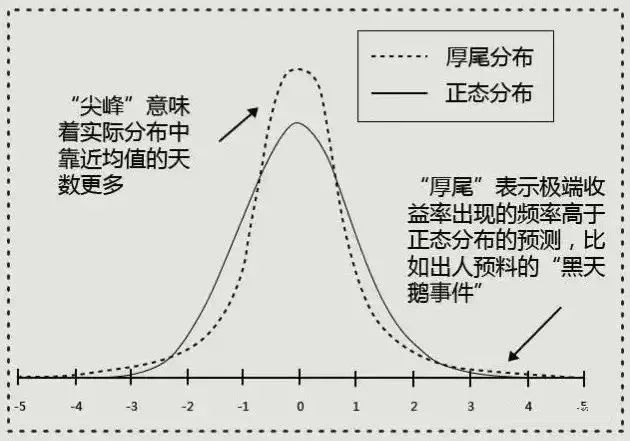

第二,一般假设条件时矩阵拟合正态分布,但股指收益率一般是尖峰厚尾。

图片来源: 超简交易,定量投资分析

图片来源: 超简交易,定量投资分析因此,Baum构建的算法模型经历了挫败。

1989年,大奖章基金遭遇严重亏损,当年4月,累计损失已高达30%,Simons坚持要求修正模型。1990年净值回报率高达55.9%,随后三年的回报率分别为39.4%、34%和39.1%。

模型之外的投资理念

美国有大量的对冲基金,也有众多出色的量化模型,但没有任何一支量化基金的回报能持续和大奖章基金媲美。因为,Rentec并非仅靠一个模型打遍天下。

首先,不用于巴菲特“买入并持有”(Buy-and-Hold Strategy) 策略,Simons更关注市场短期的无效性,用算法来捕捉稍纵即逝的价格偏离,并在获利后迅速结清头寸离场。

其次,Simons绝不以“市场终将恢复正常”作赌注投入资金,这与索罗斯的理念也大相径庭。

以2000年的互联网泡沫为例,索罗斯预言互联网泡沫终将破灭,但在其后的一年多时间,科技和网络公司的股票表现出色。索罗斯的量子基金由于过早大举做空,并不断追加空头头寸,令其一度亏损7亿美金。

而Simons交易行为更多基于程序对价格走势的分析,而非人的主观判断,因此可以避免情绪化导致不稳定的投资表现。

再次,Simons对高杠杆的使用非常谨慎,这也显著异于同为“模型套利”的美国长期资本管理公司 (LTCM)。这家由诺贝尔经济学家们成立的公司,因为高杠杆导致流动性问题,没有在亏损后平仓止损最后倒闭。

最后,严苛又多元的投资也造就了大奖章基金的惊人回报。基金对投资范围有严格限制,投资品必须同时满足在公开市场上交易、流动性高、适合用数学模型交易三个条件。大奖章基金采用非股票工具投资于全球市场,在美国的交易工具包括商品期货和美国国债;境外交易包括汇率期货、商品期货和外国债券。

挑战高频交易 (HFT)

过去30年,Simons和他的团队用大奖章基金“打败”了无数基本面交易员;而今又向华尔街高频交易员“发难”。

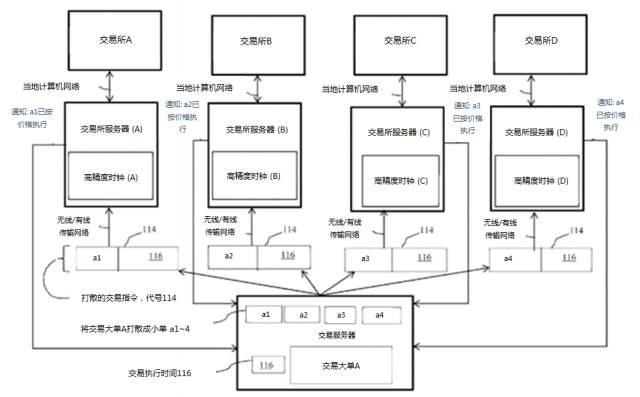

2014年8月,文艺复兴科技公司向美国专利及商标局申请了一项利用高精度时钟同步执行交易指令的专利。

这项技术是在各个交易所服务器中使用原子钟或GPS时钟实现纳秒 (十亿分之一秒) 内同步所有交易指令,消除下单延迟,从而使高频交易 (HFT) 无法捕捉因延迟产生的价差。

由于多数HFT公司的交易间隔是毫秒 (千分之一秒) 或者微妙 (百万分之一秒) 级,纳秒级别的时间差小到它们无法察觉,也就无法捕捉因传输延迟而导致在不同交易所的价差获利了。

图解高精度时钟同步执行交易指令

来源: 美国专利及商标局

来源: 美国专利及商标局责任编辑:李锋

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)