来源:中金点睛

2020年初至今国内外主要粮食作物价格上涨明显,国内玉米、大豆、小麦、中晚稻等主要粮食作物价格分别上涨45%/29%/3.5%/14%;CBOT玉米、大豆和小麦等农作物期货结算价分别上涨27%/42%/15%。根据中金农业组预测,2021年国内玉米饲用需求旺盛,玉米价格与种植收益仍将处于向上通道;同时小麦与水稻价格或受益于政策推动,水稻和小麦收储价格仍有向上空间。我们认为农作物价格上涨将带动种植收益提升和农民种植意愿增强,利好化肥等农业投入品需求增长,我们看好春耕旺季需求集中释放下化肥价格上涨。

摘要

尿素:供需相对平衡,看好春耕旺季价格稳中上升。根据卓创资讯数据,2020年1-11月我国尿素行业开工率82%,同时我们预计2021年中国尿素行业产能增速5%,2021年尿素供应增量相对有限;需求端,我们预计农作物涨价有望带动国内尿素农业需求提升,同时国际粮价上涨也有助于支撑出口需求,我们预计中国尿素供需相对平衡。目前尿素企业和港口库存均处于低位,我们预计随着春耕旺季尿素需求集中释放,尿素价格有望稳中向上。

钾肥:库存下行,春耕需求释放,价格底部回暖。我国钾肥价格除了受国内供需关系及政府调控外,主要挂钩于海运大合同价。受到疫情以及2020年钾肥大合同较低价格影响,氯化钾价格在2020年7月下滑到1820元/吨,达到十年来最低水平,四季度大合同供应量接近尾声,港口库存明显下降,同时国内经济活动复苏,氯化钾价格持续回暖,较低谷反弹12.6%至2050元/吨。目前厂家实际供应量有限,伴随后期春耕农业需求释放,钾肥价格有望进一步回暖。

磷肥:供需改善叠加成本驱动,行业景气度有望进一步上行。磷矿石减产叠加长江大保护,中小产能加速出清,且未来几年行业暂无新增产能,我们预计磷肥供需将持续改善。由于成本端硫磺、合成氨等原材料价格上涨,叠加备肥旺季需求较好,4Q20以来磷酸一铵、磷酸二铵价格分别上涨10%/7%。目前磷肥企业库存水平低,企业排单至二月底甚至三月,我们预计春节后磷肥价格仍有望继续上行。

复合肥:龙头市占率继续提升,春耕旺季价格看涨。受益于玉米等农作物涨价,2020年1-11月我国复合肥表观消费量同比增长14%;我们预计2021年玉米、水稻和小麦价格仍有向上空间,将带动种植收益提升和农民种植意愿增强,有助于促进复合肥销量继续增长,龙头企业基于成本、品牌、渠道资源以及新型复合肥领域的优势,复合肥销量和市占率将继续提升。同时目前复合肥库存处于低位,叠加单质肥有望涨价,我们预计春耕旺季复合肥价格和盈利有望上升。

我们认为农作物价格上涨将带动种植收益提升和农民种植意愿增强,利好化肥等农业投入品需求增长,我们看好春耕旺季需求集中释放下化肥价格上涨。

风险

农作物涨价低于预期,化肥价格低于预期。

正文

粮价上涨提升化肥需求,看好春耕旺季化肥景气

粮食价格上涨利好化肥需求提升

国内外主要粮食作物价格上涨明显。2020年初至今国内外主要粮食作物价格上涨明显,国内玉米、大豆、小麦、中晚稻等主要粮食作物现货价格分别上涨45%/29%/3.5%/14%;CBOT玉米、大豆和小麦等农作物期货结算价分别上涨27%/42%/15%。根据中金农业组预测,2021年国内玉米饲用需求旺盛,玉米价格与种植收益仍将处于向上通道,同时小麦与水稻价格或受益于政策推动,水稻和小麦收储价格仍有向上空间等,我们预计将推动种植收益提升。

图表: 我国主要农作物粮食现货均价

资料来源:万得资讯,中金公司研究部

图表: CBOT农作物期货结算价

资料来源:万得资讯,中金公司研究部

中央经济工作会议明确要解决好种子和耕地问题。根据2020年12月18日发布的中央经济工作会议通稿[1],解决好种子和耕地问题是2021年要抓好的重点任务,内容提出保障粮食安全的关键在于落实藏粮于地、藏粮于技战略,要牢牢守住18亿亩耕地红线,坚决遏制耕地“非农化”、防止“非粮化”,以及建设国家粮食安全产业带,提高粮食和重要农副产品供给保障能力等。

图表: 2018年我国主要农作物每亩用肥量(折纯)

资料来源:全国农产品成本收益资料汇编,万得资讯,中金公司研究部

图表: 我国农作物播种面积

资料来源:国家统计局,万得资讯,中金公司研究部

农作物涨价有望带动化肥需求量提升。根据历史数据,粮食作物播种面积与化肥表观消费量呈现明显正相关。我们认为农作物价格上涨将提升种植收益,有助于提升农作物播种面积,以及中央经济工作会议强调保障粮食安全及牢守18亿亩耕地红线等,我们预计将利好化肥等农业投入品需求增长。

图表: 农作物价格与尿素、复合肥表观消费量

资料来源:全国农产品成本收益资料汇编,万得资讯,中金公司研究部(2020年复合肥和尿素表观消费量为1-11月数据)

图表: 我国农作物播种面积与化肥表观消费量

资料来源:国家统计局,万得资讯,卓创资讯,中金公司研究部

图表: 粮价指数

资料来源:Nutrien,USDA,IMEA,ICE,Bloomberg,中金公司研究部

图表: 肥料成本占美国玉米种植比例

资料来源:Nutrien,USDA,IMEA,ICE,Bloomberg,中金公司研究部

尿素:供需相对平衡,看好春耕旺季价格稳中上升

我国尿素供需相对平衡。根据卓创资讯数据,2020年1-11月我国尿素行业开工率82%,同时我们预计2021年中国尿素行业产能增速5%,2021年尿素供应增量相对有限;需求端,我们预计农作物涨价有望带动国内尿素农业需求提升,同时国际粮价上涨也有助于支撑出口需求,我们预计2021年国内尿素供需整体相对平衡。

图表: 我国尿素行业供需平衡表

资料来源:卓创资讯,中金公司研究部(最近几年尿素产能下降主要是每年有剔除一些长期停车产能)

图表: 2021年我国尿素行业新增产能

资料来源:卓创资讯,中金公司研究部

图表: 我国尿素出口量

资料来源:卓创资讯,中金公司研究部

图表: 2020年1-11月我国尿素出口分布

资料来源:卓创资讯,中金公司研究部

12月产量下滑明显,企业和港口库存均处于低位。2020年12月以来,由于天然气限气导致气头尿素开工率大幅下滑,12月我国尿素产量同/环比下滑1.1%/13.6%。库存方面,根据卓创资讯数据,目前国内企业和港口尿素库存均处于低位水平。

图表: 尿素行业开工率

资料来源:卓创资讯,中金公司研究部

图表: 尿素企业和港口库存处于低位

资料来源:卓创资讯,中金公司研究部

看好春耕旺季尿素价格稳中上升。目前行业库存处于低位,我们预计短期气头尿素装置开工率仍将处于较低水平,同时2021年国内产能增速相对较低以及新增产能完全释放尚需时间,我们预计春耕旺季尿素产量同比增长有限;需求端,受益于主要农作物价格上涨和种植收益提升,我们预计将带动尿素春耕需求增加,我们看好春耕旺季尿素价格稳中上升。

图表: 我国尿素价格

资料来源:卓创资讯,中金公司研究部

图表: 国际尿素价格

资料来源:卓创资讯,中金公司研究部

图表: 尿素-无烟煤价差

资料来源:万得资讯,卓创资讯,中金公司研究部

钾肥:库存下行,春耕需求释放,价格底部回暖

钾肥资源属性强,我国是钾肥主要进口国。全球钾盐资源分布较为集中,钾盐盆地和大型矿床多分布在北纬40度-60度之间,被北美、欧洲、中亚地区生产企业所垄断,而农业生产大国美国、中国、巴西、阿根廷等均需大量进口,资源地与需求地错配,资源属性强。我国钾盐资源主要为盐湖型,品位较国外低,进口依赖度高。钾肥下游约85%用于生产农用化肥,我们认为目前全球农产品价格回暖,有利于钾肥价格提升。

图表:全球钾肥产能高度集中

资料来源:IFA,Nutrien,中金公司研究部(截至2020年)

图表: 国内氯化钾表观消费量及进口依赖度

资料来源:百川资讯,海关总署,中金公司研究部

图表: 2019年全球钾肥供需平衡表 (折K2O)

资料来源:IFA,中金公司研究部

图表: 钾肥生产需求不匹配

资料来源:IFA,中金公司研究部

钾肥价格底部回暖,春耕需求释放,行业景气度有望进一步提升。钾肥定价权主要掌握在海外寡头手中,我国钾肥价格除了受国内供需关系及政府调控外,主要挂钩于海运大合同价。受到疫情以及2020年钾肥大合同较低价格影响,氯化钾价格在2020年7月下滑到1820元/吨,达到十年来的最低水平,四季度大合同供应量接近尾声,港口库存明显下降,同时国内经济活动复苏,氯化钾价格持续回暖,较低谷反弹12.6%至2050元/吨。目前厂家实际供应量有限,伴随后期春耕农业需求释放,钾肥价格有望进一步回暖。

图表: 钾肥历史价格周期回溯

资料来源:IFA,Mosaic,中金公司研究部

图表: 国内钾肥价格走势

资料来源:卓创资讯,百川盈孚,中金公司研究部

图表: 氯化钾大合同价格

资料来源:隆重化工,中金公司研究部(截至2021年1月)

图表: 钾肥港口库存

资料来源:IFA,CRU,中金公司研究部

图表: 国内氯化钾产能分布

资料来源:百川盈孚,中金公司研究部(截至2020年)

磷肥:供需改善叠加成本驱动,行业景气度有望进一步上行

磷矿石减产叠加长江大保护,拉开磷肥行业整合大幕,行业集中度有望进一步提升。长江经济带磷肥产能受搬迁、整改等影响磷肥供给,根据我们的测算,长江1km以内的DAP/MAP产能占比11%/16%,长江1-3km以内的DAP/MAP产能占比4%/7%,合计占比15%/23%。磷酸一铵中小企业较多,整合力度相较于磷酸二铵更强。受到磷矿石减产、长江一公里保护区等多重影响,磷肥产量下滑明显,磷酸一铵2018/2019年产量同比下降23.1%/3.7%,磷酸二铵2018/2019年产量同比下降11.3%/6.2%,2020年略有回升。往前看,我们认为磷肥供给端将持续收紧,中小产能加速出清,且未来几年行业暂无新增产能,供需结构持续改善,行业景气度上行。

图表: MAP产量及增速

资料来源:万得资讯,国家统计局,中金公司研究部

图表: DAP产量及增速

资料来源:万得资讯,国家统计局,中金公司研究部

图表: 长江经济带磷肥企业分布

资料来源:百川盈孚,中金公司研究部(截至2019年)

图表: 磷肥港口库存

资料来源:卓创资讯,中金公司研究部

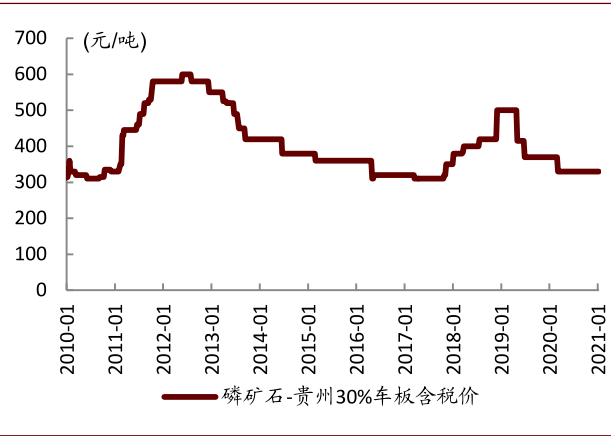

图表: 磷矿石产量及增速

资料来源:万得资讯,中金公司研究部

图表: MAP月度产量

资料来源:万得资讯,百川盈孚,中金公司研究部

图表: DAP月度产量

资料来源:万得资讯,百川盈孚,中金公司研究部

备肥旺季,库存低位叠加成本驱动磷肥价格上涨。由于成本端硫磺、合成氨等原材料价格上涨,叠加备肥旺季需求较好,推动磷肥价格上涨,目前磷酸一铵市场均价2,066元/吨,较四季度初上涨10%,磷酸二铵市场均价2,450元/吨,较四季度初上涨7%。目前厂家库存水平低,企业排单至二月底甚至三月,我们预计春节后磷肥价格仍有望继续上行。

图表: MAP价格

资料来源:卓创资讯,中金公司研究部

图表: DAP价格

资料来源:卓创资讯,中金公司研究部

图表: 磷肥开工率

资料来源:万得资讯,百川盈孚,中金公司研究部

图表: 磷矿石价格走势

资料来源:万得资讯,百川盈孚,中金公司研究部

图表: 硫磺价格走势

资料来源:万得资讯,百川资讯,中金公司研究部

图表: 合成氨价格走势

资料来源:万得资讯,百川资讯,中金公司研究部

海外部分装置停产检修,推升出口价格。磷酸一铵出口占比10%左右,更多满足内需,主要面对美洲、非洲等地区,其中以巴西占比最大;磷酸二铵出口占比大约为35%-40%之间,主要面对印度、巴基斯坦、越南、泰国等亚洲地区,出口占比较高,同时将在这些地区与低成本的沙特、摩洛哥等磷肥厂商展开全球竞争。近期巴基斯坦Fauji公司规划其DAP装置(产能80万吨)停车检修20天左右,同时库存水平较低,随着摩洛哥一季度检修计划出炉,国际磷酸二铵供需紧张局面加剧,推升出口价格。

图表: 2019年我国 MAP出口主要目的地

资料来源:卓创资讯,海关总署,中金公司研究部

图表: 2019年我国DAP出口主要目的地

资料来源:卓创资讯,海关总署,中金公司研究部

复合肥:农作物涨价促进销量增长,龙头企业市占率继续提升

种植收益提升利好复合肥销量增长。受益于2020年玉米、水稻及小麦现货均价上涨,我国复合肥表观消费量增长明显,2020年1-11月我国复合肥表观消费量4,689万吨,同比增长14%。我们预计2021年玉米、水稻和小麦价格仍有向上空间,将推动现货价格和种植收益提升,有助于促进复合肥销量增长。

图表: 复合肥表观消费量与粮食价格

资料来源:万得资讯,中金公司研究部(2020年复合肥表观消费量为1-11月数据)

图表: 复合肥企业吨毛利与粮食价格

资料来源:万得资讯,中金公司研究部

图表: 我国复合肥行业供需平衡表

资料来源:卓创资讯,中金公司研究部

库存较低+单质肥涨价,看好春耕旺季复合肥涨价。根据卓创资讯数据,目前我国样本复合肥企业库存和复合肥月度库存消费比均处于相对低位,同时我们认为受原材料涨价和开工率下滑等因素影响,尿素、磷酸一铵等单质肥价格有望继续上涨。库存低位叠加单质肥涨价支撑,我们预计随着春耕旺季到来复合肥需求增加,复合肥价格有望继续上涨。

图表: 复合肥样本企业库存

资料来源:卓创资讯,中金公司研究部

图表: 我国复合肥库存消费比

资料来源:卓创资讯,中金公司研究部

资料来源:万得资讯,卓创资讯,中金公司研究部

图表: 我国单质肥价格

资料来源:卓创资讯,中金公司研究部

具备成本优势和渠道资源的龙头企业市占率加快提升。近几年受上游单质肥涨价以及下游农产品价格低迷挤压影响,复合肥表观消费量不断下滑,但产业链相对完善具备成本优势以及优质渠道资源的龙头企业销量不断增长,市场份额逐年提升。往前看,随着国内复合肥龙头企业加快新型复合肥推广,我们认为龙头企业复合肥销量和市场份额有望继续提升。

图表: 复合肥龙头企业市占率提升

资料来源:万得资讯,卓创资讯,中金公司研究部

图表: 我国蔬菜和果园种植面积逐年上升

资料来源:万得资讯,中金公司研究部

----

[1]http://www.gov.cn/xinwen/2020-12/18/content_5571002.htm

文章来源

本文摘自:2021年1月18日已经发布的《化工春季行情展望系列报告之一:布局受益发达经济体复苏标的》

分析员 贾雄伟 SAC 执业证书编号:S0080518090004

分析员 沈姗姗 SAC 执业证书编号:S0080519100003

分析员 赵启超 SAC 执业证书编号:S0080520120012

分析员 李 璇 SAC 执业证书编号:S0080515080008 SFC CE Ref:BGG514

分析员 裘孝锋 SAC 执业证书编号:S0080521010004

法律声明

向上滑动参见完整法律声明及二维码

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)