【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

来源: 股市荀策

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①市场情绪指标低迷,短期积极信号微现:一是中美重启贸易谈判,之前市场对此预期已经很悲观,二是改革渐推,关注增值税改革。②中期磨底大格局不变,估值底已出现,右侧大拐点等两信号明朗:一是盈利回落幅度到底多大,二是去杠杆出现拐点带来资金面转折。③阶段性机会性质类似7月,均是政策微变带动情绪修复,坚持龙头策略,行业如消费、银行等。

等待的积极信号微现

7月初上证综指跌至2700点附近时,我们就提出市场的格局是中期磨底、短期阶段性反弹。7-8月经历反弹回落后,最近两周策略周报《等待微变》、《窄幅震荡的等待期》中我们分析过短期阶段性反弹需等新的信号,现在积极信号开始微现。

1. 短期积极信号微现

海外方面,中美重启贸易谈判,贸易争端短期有望缓和。前期报告我们分析指出,2016年1月底2638点以来定性为大圆弧底,背景类似02/1-05/6,估值已经见底,右侧大拐点信号:一是确认盈利回落幅度,二是去杠杆出现拐点。短期阶段性机会需等待国内改革推进信号及中美贸易摩擦短期缓和。在9月13日召开的商务部例行发布会上,发言人高峰应询表示,中方已经接受美方新一轮经贸磋商邀请,并正在就一些具体的细节进行沟通。自中美贸易争端以来,中方一直积极寻求磋商,但美方态度较为强硬,此次美方主动提出贸易争端谈判,中美贸易摩擦缓和的概率更大,前期受此影响下跌的市场有望迎来转机。上次类似贸易争端缓和发生于5月3日至5月19日,中美互派访问团进行了两轮贸易磋商谈判,在第二轮谈判中中美两国在华盛顿就双边经贸磋商发表联合声明,国务院副总理、中美全面经济对话中方牵头人刘鹤表示,此次中美经贸磋商的最大成果是双方达成共识,不打贸易战,并停止互征关税。3月22日以来市场调整隐含了对中美贸易摩擦的悲观预期,而这两轮贸易谈判使得这一因素有所消退,市场情绪逐步修复,2018/05/03-05/19期间上证综指涨3.6%,创业板指涨2.0%。然而,6月15日特朗普“撕毁”中美经贸联合声明,再次宣布将对中国500亿美元商品征收关税,6月19日上证综指下跌3.78%。7月10日美国发布2000亿美元商品征收关税计划,上证综指次日下跌1.8%, 8月1日美国称考虑对2000亿美元商品关税税率提升至25%,次日上证综指下跌2.0%。可见,市场前期下跌对中美贸易摩擦的悲观预期反应较为充分了。9月7日白宫副新闻秘书LindsayWalters表示,由于美国贸易代表办公室仍在“继续走流程”,现在还没有对该轮2000亿美元商品的关税做出最后决定,加之近期中美将重启贸易谈判,短期贸易争端有望缓和。

国内方面,去杠杆迎来量化目标,财税改革可期。今年以来金融领域去杠杆已经取得初步进展,4月27日资管新规正式发布,7月20日理财新规正式发布,在打破刚兑、消除嵌套、统一监管等大方向上与资管新规一致。在实体经济领域去杠杆也在进行中,但期间部分民营企业出现违约情形,实体经济去杠杆更加任重道远。当前实体经济去杠杆最关键主体的是国企、地方融资平台,对于去杠杆会推进到何种程度,杠杆率降到多少合适仍未有定论。9月13日,中共中央办公厅、国务院办公厅印发了《关于加强国有企业资产负债约束的指导意见》,提出通过建立和完善国有企业资产负债约束机制,推动国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右,之后国有企业资产负债率基本保持在同行业同规模企业的平均水平。近两年国企已在逐步去杠杆,从全行业看全国国企资产负债率从2016年的65%降至2017年的64.5%。此外,今年是改革开放40周年,相关改革政策有望继续推进,个税改革逐步落地,社保征管改革加强征收力度,但9月6日国务院会议提出研究适当降低社保费率,确保总体上不增加企业税负。未来可期改革的是今年两会政府工作报告上提到增值税改革新方向,其中包括按照三档并两档方向调整税率水平。国际上,增值税率一档或两档是主流,2017年162个增值税征收国中,实行一档、两档增值税税率的国家占比分别为46.6%、31.1%。目前我国增值税标准税率仍偏高,根据《世界税制现状与趋势(2017)》统计,截至2017年1月我国周边20个国家中14个增值税征收国标准税率平均值为11.9%,低于中国的16%,下调税率利于我国形成更具竞争力的税制。8月14日,国务院办公厅印发《全面深化“放管服”改革转变政府职能电视电话会议重点任务分工方案的通知》,要求由财政部和税务总局负责研究进一步深化增值税改革方案,未来可以跟踪人大常委会召开情况。

2. 中期继续磨底等右侧信号

16年以来A股磨大底背景类似02-05年,估值处在历史底部区域。中期视角看市场处于第五轮周期底部,从形态看这次从上证综指2638点以来圆弧筑底阶段,背景更像02/01-05/06,即宏微观基本面趋稳、资金面偏紧,港股较A股对基本面反应更强,当时A股盘整磨底,港股走牛,最近一轮也是国内经济基本面趋稳、盈利改善背景下港股呈现牛市。在《A股估值底的含金量-20180829》中,提到目前A股估值已经与前几次市场底部相似,估值处在历史低位。对比过去几次市场底部,1996年1月19日上证综指512点、2005年6月6日998点、2008年10月28日1664点、2013年6月25日1849点时全部A股PE分别为16.6倍、18.4倍、13.8倍、11.5倍,PB分别为1.9倍、1.7倍、2.1倍、1.4倍。目前全部A股PE(TTM,整体法,下同)为14.3倍、PB(LF,整体法,下同)为1.58倍,较前四次市场底PE11.5~18.4倍、PB1.4~2.1倍,已基本接近。从估值分布看,目前估值结构比2638点更合理,与1849点类似,目前PE处在0-10倍的家数占比为6%,10-20倍为22%,20-30倍为19%,30-40倍为13%,40倍以上为30%,0倍以下为9%,2013年6月25日上证综指1849点时分别为0-10倍5%,10-20倍17%,20-30倍19%,30-40倍12%,40倍以上34%,0倍以下12%。历史上,在市场底部区域A股破净股数量往往剧增,比如05Q2破净数占比为20.2%,08Q4为16.7%,13Q2为10.9%。今年三季度以来A股破净数(区间最低价/每股净资产<1)达到377家,占全部A股的10.7%,也接近前几次底部区域水平。2005年以来四次底部沪深300成分股股息率最高的15只个股过去12个月股息率均值分别为10.4%、9.5%、8.4%、6.1%,其中三次超信托、银行和国债,仅有一次略低于信托。当前也不例外,目前沪深300前15只股息率最高的股票股息率均值为6.5%,1年期信托收益率为8.1%,1年期银行理财收益率为4.8%,10年期国债收益率为3.6%。我们在《增持是市场见底的信号吗?-20170619》里曾分析过产业资本持续大规模增持均在市场大底,如05/08-06/09、13/12-14/07。近期产业资本增持再次变多,8月产业资本罕见地净增持20.1亿元,为今年内首次净增持。

磨底期右侧信号:确认盈利回落幅度、去杠杆出现拐点。未来磨底期右侧机会需等待两个因素明朗:第一,确认盈利回落幅度到底多大。本轮盈利筑底特征也类似2002-05年期间,即W型筑底。在2002-05年期间,盈利回升始于02年初,名义GDP增速从02Q1的9.1%第一次回升至04Q3的17.9%,随着经济增速逐步回暖,通胀开始抬头,为此央行在2004年10月启动加息,A股盈利再次探底,在经历1年多的调整后,需求回暖带动盈利再次回升。这轮盈利改善左侧底回升始于2016年二季度,现在是二次探底回落过程中,预计右侧底在2019年二、三季度,右侧底高于左侧,预计净利同比低点10%左右,ROE低点9.5%~10%。这一点市场有分歧,2019年4月年报和季报数据有望给出更明确证据。第二,资金面转折需等去杠杆出现拐点。杠杆的症结在于地方隐性债务,总量看我国杠杆率不算高,但结构性问题显著,非金融企业部门杠杆率明显偏高。2017年日本非金融企业部门杠杆率103.4%,欧元区101.6%,英国83.8%,美国73.5%,而我国为160.3%,这包括地方融资平台等隐性债务。所以今年4月2日中央财经委员会首次提出“结构性去杠杆”,地方政府和企业特别是国有企业要尽快把杠杆降下来,努力实现宏观杠杆率稳定和逐步下降。这些债务的解决方案落实才是去杠杆的拐点,届时资金面将迎来转折,M2增速望回归到名义GDP之上。目前监管层已开始重视这些问题,9月13日银保监会发文称高度重视金融风险防范,依法依规处理部分金融机构违法违规向地方政府提供融资问题。未来还需进一步跟踪关于地方政府融资问题的政策。

3. 战术性的阶段性机会

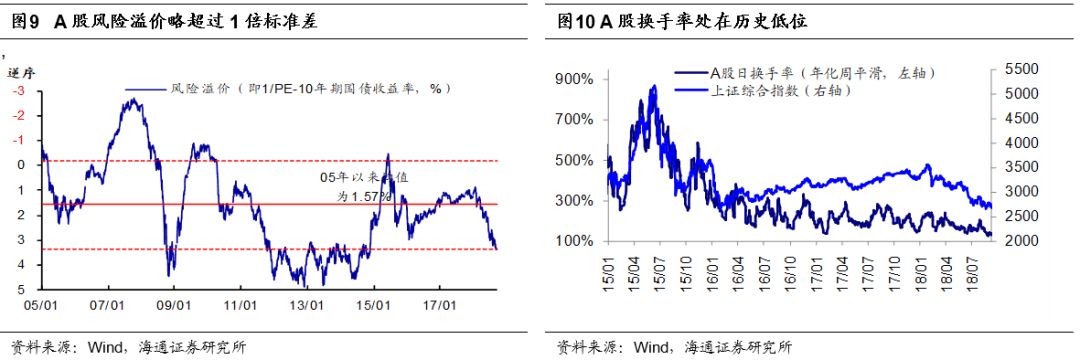

战术性机会性质类似7月,政策微变促使情绪修复。定性来看,这次正在孕育的阶段性机会和7月6日至7月26日反弹(上证综指从2691点最高反弹至2915点)很像,均是政策因素偏积极导致情绪修复,市场迎来反弹性机会。目前A股投资者情绪非常低迷,风险溢价、换手率等指标接近前期底部水平。我们以1/全部A股PE-10年期国债到期收益率作为股市风险溢价的衡量指标,2005年以来历史数据显示这一指标存在明显的均值回归特征,A股当前风险溢价为3.35%,远高于2005年以来的均值1.57%,超过2005年以来均值+1倍标准差3.33%。而回顾前几轮市场底部,2005/6/6的998点市场风险溢价为1.71%,2008/10/28的1664点为4.16%,2013/6/25的1849点为4.74%。从换手率看,截止2018/09/14,A股年化周平滑换手率为129%,较今年以来的均值182%已大幅下降,前三次底部A股换手率分别为204%、290%、172%。从融资交易看,截止2018/09/13,A股两融余额8492亿元,创下今年以来新低,当周融资交易占比为7.85%,较今年以来的均值8.46%已大幅下降。自8月以来市场已调整一个多月,市场情绪也降至历史低点,一旦政策微变出现,阶段性机会就会出现,未来需继续跟踪政策事件。目前中方已经接受美方新一轮经贸磋商邀请,并正在就一些具体的细节进行沟通,这预示着中美贸易摩擦大概率将缓和。未来国内可期改革是今年两会政府工作报告上提到增值税改革新方向,其中包括按照三档并两档方向调整税率水平。短期看市场迎来阶段性机会,操作上战术性参与,中期看大机会还需等待,确认盈利下探幅度多大、去杠杆出现拐点带来资金供求转折。

坚持龙头策略,行业如消费、银行等。在《A股业绩为王的效应逐渐增强-20180913》中统计龙头组合公司今年以来涨跌幅均值为-10.4%,相对A股超额收益为11.2个百分点,源于龙头业绩更优。早在17年底《价值龙头携手成长龙头——论2018年市场风格》中就提出,18年价值和成长的风格特征不明显,更突出龙头效应,这源于A股机构化、国际化的趋势。从行业配置看,市场磨底期估值和业绩匹配度是重要考虑因素。从宏观角度看,经济出现类滞胀迹象,消费更有望受益。以工业增加值累计同比衡量经济增长,以CPI当月同比衡量通胀,发现在2007/09-2008/04、2010/01-2010/11期间我国经济出现类滞胀特征,期间农业、食品饮料等必需消费行业较沪深300有超额收益。我国GDP当季同比从18Q1的6.8%降至18Q2的6.7%,Wind一致预期显示全年GDP同比为6.65%,全年经济增速前高后低,加之近期通胀压力抬升,CPI当月同比从4月的1.8%升至8月的2.3%,我国经济开始呈现类滞涨的特征。此外,8月社会零售商品总额增速较7月上升0.2个百分点至9%,9月恰逢中秋佳节,预计消费数据也不错。综上,消费如农业、食品饮料、医药等都不错。目前白酒PE 23.9倍,18Q2净利累计同比/TTM同比为40.1%/50.2%,食品PE 28.7倍,18Q2净利累计同比/TTM同比为18.0%/32.5%,医药PE 28.4倍,18Q2净利累计同比/TTM同比为22.8%/30.9%。从国内改革看,改革继续推进,利好银行股。今年是改革开放40周年,相关改革政策仍有望继续推进,未来可期的是今年两会政府工作报告上提到增值税改革新方向,其中包括按照三档并两档方向调整税率水平。改革将提高经济潜在增速,银行作为宏观经济缩影,有望迎来修复行情,如2012年11月中国共产党第十八次全国代表大会召开,改革预期提升,随后12/12-13/2市场反弹中,银行率先领涨,期间最大涨幅55%。银行目前PB 0.87倍,18Q2/18Q1ROE(TTM)为12.6%/12.6%。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)