【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

征管新规下,低报、少缴的情况将有效改善。A股总体利润水平下降约6%,若要维持利润水平不变,社保费率需大幅下降。

本期话题:征管新规对企业盈利影响多大?2018年7月20日,央办、国办印发了《国税地税征管体制改革方案》,明确从2019年1月1日起,社保将交由税务部门征收,这将减少漏缴的情况和由此带来的不公平竞争行为,为社保全国统筹分配打下基础,有助于建成统一劳动力市场,提升全要素生产效率。但同时,缴费不合规的企业则面临支出上升的负担,引起投资者对新规下企业盈利的担忧。因而,在9月6日召开的国常会上,国务院强调,要抓紧研究适当降低社保费率,确保总体不增加企业负担。那么,如果新规执行,将对各行业带来什么影响?如果社保费率下降,各行业的的利润又会如何分化?社保费率下调空间多大方能保证企业盈利基本不受影响呢?

我国社保征缴两大难:低报基数和高费率。我国社保总税率44%,其中企业社保费率33%,个人费率11%,但全国只有不到30%的企业严格按规定征缴。因此,我国的社保征缴环节存在两大问题:其一,是名义费率偏高,企业加个人的总费率约为44%,居全球第七;其二,大量不合规的企业低报基数,所以尽管名义费率高,实际足额缴纳的企业并不多。

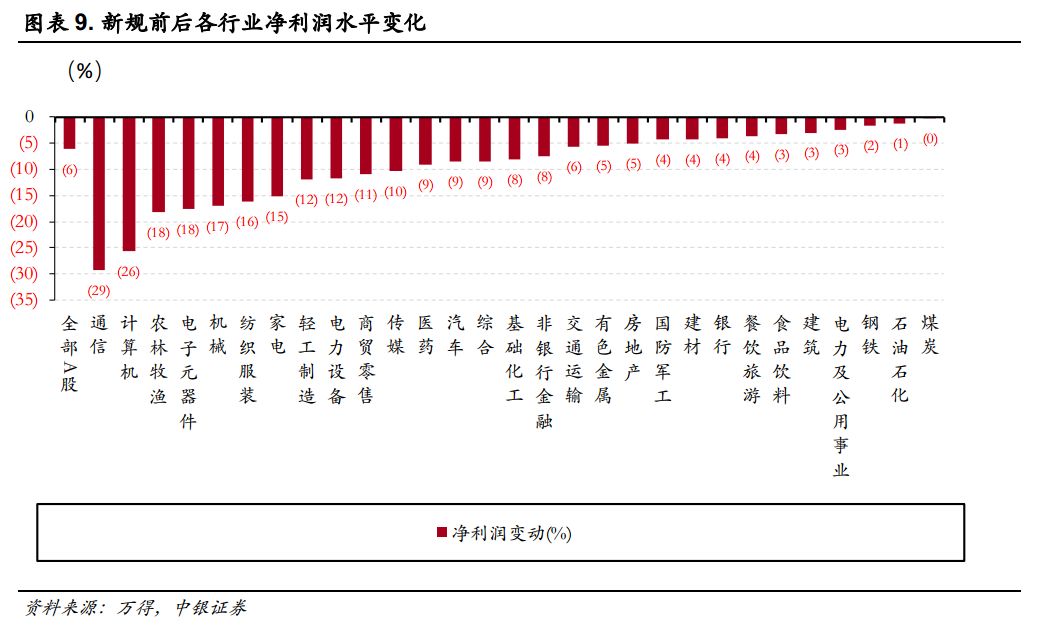

若严格依据征管新规的要求,对A股整体利润影响约6%。当前,A股工资占收入的比重是9%,新规后,薪酬支出需要增加8%,方能维持同等待遇水平。A股的净利润将缩水6%,净利率由9%下降0.5pct至8%。分行业看,通信、计算机、农业、电子和机械净利润受影响最大,净利润率分别下降29%、26%、18%、18%和17%,利润率下降相对小的行业是煤炭、石油石化、钢铁、电力及公用事业、建筑与食品。从利润率变化来看,计算机、化工、机械、餐饮旅游、煤炭受影响最大,净利润率分下降2.1%、1.5%、1.2%、1.1%和1.1%,利润率下降相对小的行业是零售、有色、石油石化和建材。

社保费率大幅下调方能对冲新规影响。新规下,全部A股整体净利润将缩水6%左右,净利率下降0.5%,如果社保费率从30%大幅下降至25%,那么全部A股整体净利润缩水3%,净利率略微下降;如果要维持全部A股的净利润和净利率水平不变,那么社保费率需要下降至20%左右的水平。实际中,企业除了增加薪酬支出,也可能通过其他方式来应对,比如:通过减少奖金额度或减少固薪上浮空间;有能力控制产业链的企业可以给上游供应商施压,提高供应链管理,或将成本转移给下游消费者;公司增加劳务派遣员工,减少合同工。

市场观点及配置建议:6月下旬至7月,受对中美贸易、经济失速以及债务问题担心,市场出现急剧调整,陷入恐慌模式。8月至今,投资者情绪有所修复,但担心长期问题更多,成交量萎靡不振。投资者担忧中长期问题,把长期问题短期化,是制约当前市场的核心矛盾。当前,部分问题已经出现缓解,也许是由于前期大幅调整带来的恐慌,让市场始终被短期情绪压制,忽视了这些积极变化。8月下旬开始,部分绝对收益型基金已有加仓倾向,机构仓位开始触底回升,宏观积极因素也在不断累积。我们提出的估值底已经被大部分投资者所认可,而政策顶部曲线也已完全确认,边际放松的程度或超预期,积极因素正在积蓄能量,投资者应当对三四季度市场保持积极乐观。当宏观数据出现好转,投资者对经济失速、债务危机等风险的担忧就将不再那么严重,情绪终将回归正轨,风险重估将回归中枢,资产价格也将趋向合理。对于后市的配置,我们认为:中长期来看金融地产板块仍将是中流砥柱。同时前期由于贸易摩擦而被抑制的周期股龙头和成长股、中小创在本轮反弹中会更有弹性。选股策略上,建议投资者采用弹性较强的低估值策略,以及确定性较高的股息率策略。

一周重要变化:北上资金情绪急转直下,全周资金净流入规模跌为负数。当周市场换手率小幅下降至1.19%,涨跌停比例大幅上升至4.67。宏观层面,外需压力在逐渐增大,8月进出口数据公布,人民币计价出口同比7.9%,较7月反弹,但美元计价出口同比继续回落。行业重要变化:水泥玻璃继续走强。

风险提示:本文数据仅为公开、客观数据的整理, 不涉及对市场走势的判断;贸易冲突超预期演化。

正文

2018年7月20日,中共中央办公厅、国务院办公厅印发了《国税地税征管体制改革方案》(以下简称征管新规),明确从2019年1月1日起,各项社保费用(基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险等各项社会保险费)将交由税务部门统一征收。

由税务统一征缴社保可以有效减少因为个人和企业低缴社保带来的不公平竞争和搭便车行为,也为社保全国统筹分配打下基础,有助于我国建成一个统一劳动力市场,提升全要素生产效率。原先,全国各地社保费的征收机构不一致,由税务部门或者社保部门负责征收,一旦税务部门统一征收,将会大大减少过去少缴纳、漏缴的情况,提高征缴力度。

但同时,原先缴费不合规企业面临着支出负担上升的问题,近日来又出现了税务部门要求极个别企业补缴社保的事件,引起了投资者对新规下企业盈利的担忧。因而,在9月6日召开的国常会上,国务院明确强调,应抓紧研究适当降低社保费率,确保总体不增加企业负担。

如果新规照常执行,将对各行业带来什么影响?如果未来社保费率下降,各行业的的利润水平和盈利能力又会如何分化?社保费率下调空间多大方能保证企业盈利基本不受影响呢?

征缴环节两大难:低报基数和高费率

按照新规要求,明年起,各项社保费用将由税务部门统一征收,这一征管方式的变化将直接影响企业的生产成本、冲击企业的经营利润。因此,多方均呼吁降低社保费率。9月6日召开的国常会上,国务院也提出了抓紧研究适当降低社保费率来进行对冲,确保总体上不增加企业负担。

企业社保费征缴有两种模式:一是由税务部门征缴,二是由社保部门征缴。多数省份均为社保征收模式,广东省的模式较为特殊,由税务直接征收,这就意味着缴费基数更准确,从而征收尺度更严格,但广东省养老保险缴费率为13%左右,低于其它省份(20%左右)的水平,更低的缴费比率可以对冲征收尺度更严的影响,不增加企业总体负担。

目前,我国的社保总税率为44%,其中企业社保费率33%,个人费率11%,但全国只有不到30%的企业严格按规定征缴。在计算社保费用时,各地会对社保费基数规定上、下限,工资在这个区间之内的职工,企业应以实际工资为基数为员工缴纳社保费,工资超出这个区间的职工,则按上下限数额进行缴费。新规下,由于税务部门的征缴力度会比社保部门强很多,因而由税务部门来征缴会减少低报基数以及按缴费下限计算的少缴情况。

2017年,我国社保基金收入规模为6.7万亿元,占GDP的比例为8.1%,但我国的社保征缴环节存在两大问题:

其一,是名义费率偏高,企业加个人的总费率约为44%,居全球第七,前六名分别是:法国、斯洛伐克、俄罗斯、荷兰比利时和捷克,主要是企业缴纳的名义比率(33%)偏高,居全球第六位。

其二,大量不合规的企业低报基数,所以尽管名义费率高,实际足额缴纳的企业并不多。根据《中国企业社保白皮书2018》数据,企业缴纳社保基数完全合规的企业只有27%,言外之意,超七成企业缴纳社保不合规,其中按照最低下限进行社保缴纳的企业占32%。

新规下,虽然征缴力度将会增强,但随之而来的是低报基数的现象显著减少,这就具备了提高缴费基数或降低费率的条件,即使降低费率,社保收入规模依然能够实现增长,此前不合规企业的缴费负担也不会骤然增加过多,而一直合规缴费社保的企业负担则会下降。

新规下A股净利润将缩水~6%

若严格依据征管新规的要求,对A股整体利润影响约为6%。如果企业将按照员工实际薪酬为员工缴纳社保同时又要保证员工薪酬不大幅下降,即企业自己来消化这部分影响,则其需要提高员工薪酬支出。我们用上市公司财务报表中的一些项目来估算企业的员工薪酬的支出:现金流量表中“支付给职工以及为职工支付的现金”+资产负债表中“应付职工薪酬”期末相对期初的变动,两者之和来计算。

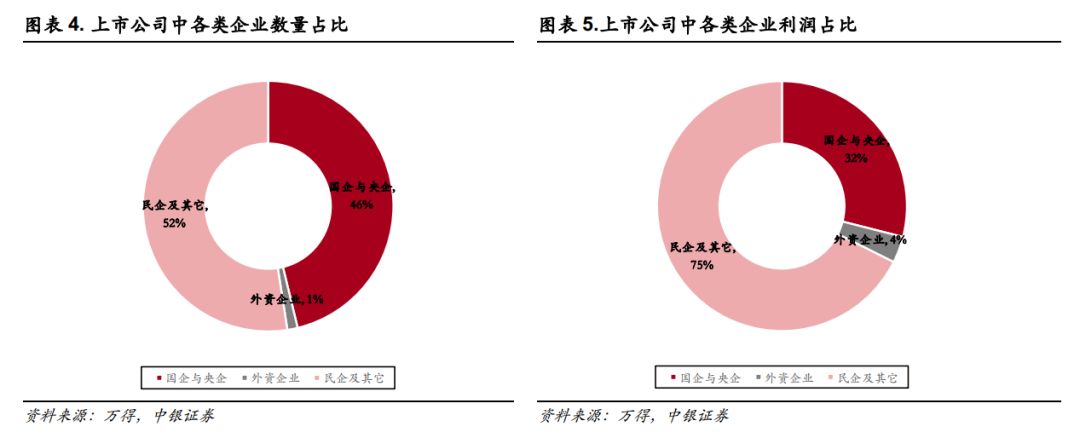

通常,央企、国企以及外资企业大多按照缴费区间内的实际工资进行社保费用计算和缴纳,民营企业多数按照缴费区间下限进行缴纳,所以社保费用少缴、漏缴多存在于民营企业,若新规严格执行,央企、国企和外企由于之前缴纳较为规范并不会受到太大影响,如果费率降低,央企、国企和外企还能从中受益,而民营企业则将面临社保缴税金额大幅上升的压力。

从各行业员工工资水平,以及薪酬占营业收入的比重我们可以发现:A股企业员工平均月薪为1.31万元,其中:银行、非银、石油石化、建筑、交运、地产行业的人均月薪排名居前6,分别为2.46、2.18、1.68、1.65、1.49和1.37万元,如果按照实际工资的水平进行社保缴税,那么这些行业中,员工的薪酬水平将会受到更大的影响,企业薪酬支出端压力将增大,餐饮旅游、轻工制造、商贸零售、纺织服装和农林牧渔的人均月薪先相对更低,分别为0.84、0.78、0.76、0.65和0.64万元,企业薪酬支出端压力相对小。

而从员工工资支出占收入的比重来看,A股整体水平是9%,各行业中,薪酬支出占收入比重最高的6大行业分别为:计算机、银行、国防军工、餐饮旅游、纺织服装和电子元器件,分别为19%、17%、16%、14%、13%和13%,如果按照实际薪酬的数额进行社保缴税,这些行业的利润端则会受到相对更大的影响,而房地产、石油石化、钢铁、商贸零售以及有色金属行业员工工资支出占总收入的比重则相对较低,均在6%以下的水平。

我们对征管新规前后,各行业的薪酬支出以及利润的变化做估算,假设:

1)此前所有行业均按照社保缴费基数的下限3000元(各地中等水平)缴纳社保;

2)新规之后,企业均按照实际工资与社保及社保缴费基数的上限18000元(各地中等水平)孰高缴纳社保;

3)个人缴纳社保的基数与费率保持不变;

4)新规下,扣除社保后的薪酬水平与新规前保持一致;

5)企业所得税为25%;

6)国企、央企、外企按实际工资缴纳社保,民企等其他企业按缴费基数的下限缴纳社保。

根据我们的估算,如果社保新规推行后,缴费基数上下限以及费率维持当前水平的话,全部A股员工薪酬支出需要增加8%,方能维持同等的待遇水平,同时全部A股的净利润将缩水6%,同时净利率将由9%下降0.5pct至8%左右。

从行业整体的利润水平变化幅度来看,通信及计算机显然受到影响最大,净利润将分别减少29%、26%,其次是农林牧渔、电子元器件与机械行业,分别将减少18%、18%及17%,利润水平受影响最小的行业是煤炭,其净利润几乎不受影响,其次是石油石化、钢铁、电力及公用事业、建筑及食品饮料行业,净利润变动在3%的范围内。

从净利润水平的变化来看,若严格按新规执行,全部A股的净利润将缩水6%左右,分行业来看,通信、计算机、农林牧渔、电子元器件和机械净利润受影响最大,净利润率分别下降了29%、26%、18%、18%和17%,利润水平下降相对小的行业是煤炭,其净利润几乎不受影响,其次是石油石化、钢铁、电力及公用事业、建筑与食品饮料行业,利润水平下降<3%。

从利润率的变化来看,计算机、基础化工、机械、餐饮旅游和煤炭显然受到了最大的影响,净利润率分别下降了2.1%、1.5%、1.2%、1.1%和1.1%,利润率下降相对小的行业是商贸零售及有色金属,净润率几乎不受影响,其次是石油石化和建材,利润率下降0.1%。

社保费率大幅下调方能对冲新规影响

2015年以来,我国社保费率先后经历了4次降低,根据人社部副部长游钧所言,总体社保费率从41%降到37.25%,减少了企业成本约3150亿元。

我们依然以上市公司为样本,用2017年的利润数据,来对不同缴费比例下,各行业净利润水平和利润率的变化做敏感性分析,如果缴费比例不出现大的变动,即企业缴费比例保持30%左右的水平,那么全部A股整体净利润将缩水6%左右,净利率下降1%,净利润缩水程度最大的5大行业分别是通信(-29%)、计算机(-26%)、农林牧渔(-18%)、电子元器件(-18%)以及机械(-17%),净利率下降最多行业是计算机(-2%);如果缴费水平从30%下降至25%,那么全部A股整体净利润缩水3%,净利率略微下降;如果要维持全部A股的净利润和净利率水平基本不变,那么社保费率需要下降至20%左右的水平。

以上的测算基于企业将完全承担社保缴纳增加带来的压力,然而在实际中,企业完全可能通过其他方式来应对这一支出的增加,例如:

1)将这一压力转移给员工,减少奖金额度或固薪上浮空间;

2)有能力控制产业链的企业可以给上游供应商施压,或提高供应链管理,或将成本转移给下游消费者;

3)公司增加劳务派遣员工,减少合同工,因为劳务派遣员工的社保由劳务外包公司代为缴纳。

宏观重要变化:外需压力在逐渐增大

外需压力在逐渐增大。本周,人民币兑美元汇率6.84%,较上周小幅贬值0.1%,近期保持稳定。十年前国债收益率上升6个BP,信用利差大幅收窄9个BP。8月进出口数据公布,人民币计价出口同比7.9%,较7月反弹,但美元计价出口同比继续回落,此外,考虑到出口同比基本由对美国出口增速贡献,而欧元区、东盟等其他主要贸易伙伴国出口表现均不佳,显示关税制裁暂时未产生实际影响,而美国外主要经济体需求在走低,未来外需的压力或将进一步增大。

行业重要变化:水泥玻璃继续走强

上游能源方面,原油价格本周回调1.2%,煤炭现货继续保持平稳;中游材料方面,有色金属延续弱势,钢铁库存上升拖累价格,水泥与玻璃在淡季结束后价格持续走强,化工品整体景气度依然保持较高水平。

市场重要变化:

北上资金净流入规模大幅下跌至负数

场内杠杆持续下降,杠杆资金增仓意愿变化不大。场内杠杆资金方面,截至9月6日,两市融资余额来到了8,493.11亿元(前值8,502.80亿元),环比(-0.11%),杠杆资金规模连续第十五周下滑,单周环比下降了9.69亿元;融资买入成交额占全市场成交占比为7.63%,环比(+9.31%)。

北上资金情绪急转直下,全周资金净流入规模跌为负数。本周陆股通合计净流入-8.55亿元(前值100.14亿元),海外资金呈现大举流出趋势,北上资金净流入规模大幅下滑,环比下降-108.54%,沪股通和深股通规模均跌破0元。具体地,沪股通净流入-8.54亿元(前值58.60亿元),环比增量-67.14亿元,深股通净流入-0.0049亿元(前值41.54亿元),环比增量-41.55亿元。

股票型基金仓位和混合型基金仓位均小幅下降。机构仓位方面,本周权益型基金仓位总体变化不大,略有下降。具体地,股票型基金最新仓位86.92%(环比-0.11%),混合型基金最新仓位51.96%(环比-0.40%),连续第二周创年内新低,指标显示混合型基金仓位自今年三月份起,整体呈现持续下滑趋势,机构投资者对混合型基金的信心消磨严重。

当周市场换手率小幅下降至1.19%,涨跌停比例大幅上升至4.67。本周市场成交情况整体较为稳定,市场单周累计成交额12,904.31亿元(前值13,620.39亿元),环比(-5.26%),规模小幅下降;全市场自由流通换手率下降至1.19%(前值1.24%),下降了0.05个百分点。打板情绪方面,全周市场涨跌停比翻倍至4.67(前值2.19),上升了2.48,全周涨停家数超跌停家数,该指标显示市场交易情绪仍较为谨慎。

建议关注组合跟踪:上周表现回顾

组合回顾:行业组合及个股组合表现均优于市场。上周“老佛爷”行业组合绝对收益-1.26%,表现优于市场0.45%;“老佛爷”个股组合绝对收益-1.44%,表现高于市场0.27%。2017年初以来“老佛爷”个股组合收益净值为1.12。

风险提示:本文数据仅为公开、客观数据的整理, 不涉及对市场走势的判断;贸易冲突超预期演化。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)