【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

作者:王汉锋 周昌杰

上市非金融企业资产负债率上半年不降反升

我们梳理A股非金融企业上半年财报发现,非金融企业上半年资产负债率由去年年底的60.5%上升至61.1%,相比去年同期60.8%也有所上升,接近2014年的高点61.5%。这与上半年政策上强力推进“去杠杆”的政策目的形成对比。

进一步的梳理我们还发现:

1) 主板非金融公司资产负债率略有上升,而中小板、创业板企业资产负债率上升更加明显。全部非金融企业资产负债率上升0.61个百分点至61.1%,但其中,中小板和创业板同期分别上升0.72及0.70个百分点,表明中小上市企业资产负债率上升是推升全部非金融企业资产负债率上升的重要原因。

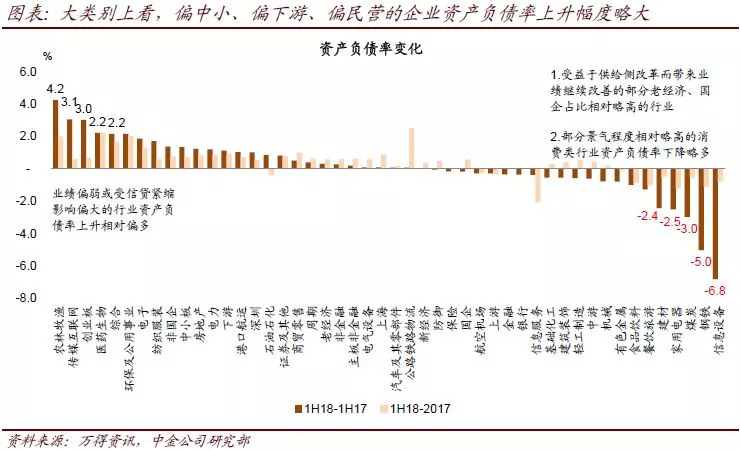

2) 从行业和板块上看,业绩偏弱或受信贷紧缩影响偏大的行业,包括基础设施、港口航运、电子、零售、电力、地产等行业资产负债率上升相对偏多,而受益于供给侧改革而带来业绩继续改善的部分老经济、国企占比相对略高的行业,包括钢铁、建材、煤炭、化工等,以及部分景气程度相对略高的消费类行业如食品饮料、家电、餐饮旅游等,资产负债率下降略多。大类别上看,偏中小、偏下游、偏民营的企业资产负债率上升幅度略大。

3) 对现金流量表的分析发现,在上半年去杠杆推进力度加大的背景下,非金融企业融资现金流指标走弱,特别是中小企业、民企等类别融资现金流指标下滑更多,表明上述中小企业、民营类公司杠杆率的上升可能是被动的。

4) 从杠杆及偿债指标(利息保障倍数、净负债/EBITDA)来看,国企、老经济、大型企业与民企、新经济、小型企业指标此前走势高度相关;但近期年份的走势反向,表现为国企、老经济、大型企业偿债指标改善,但民企、新经济、小型企业偿债指标走弱。

激发活力、实现稳健增长才能降杠杆、稳杠杆

我们此前指出,中国部分领域高杠杆问题形成背景较为复杂,财税体制、国企、金融体制、包括金融与资本市场监管等都与局部高杠杆的形成密切相关。仅从金融领域下手、遏制表面的杠杆扩张,容易伤及正常的需求,在“去风险”过程中酝酿新的风险。上半年上市公司财报中小企业、民企等类型企业杠杆被动上升的现象支持这一结论。另外也需要注意:

1)保持增长才能实现去杠杆:部分上游行业杠杆有所收敛得益于行业情况的改善,这表明去杠杆的推进需要相对稳定的增长环境支持;

2)上游行业杠杆下降的背后是供给侧改革之下利润向上游行业集中,这一情况后续的持续性及对中下游行业的影响值得关注。我们注意到中报反映下游行业利润率环比已经有所下降;

3)更可持续的去杠杆、稳杠杆要短/长期政策与综合改革结合,短期稳定增长预期、“点对点”限制局部过度杠杆,中期要通过进一步沿着市场化的方向推进国企、金融、资本市场等领域的改革,同时改革财税体制、改善监管,激发市场主体活力。

当前去杠杆政策已经有所调整,市场情绪和估值指标均处在历史区间低位,但此前金融条件过紧带来的影响仍需要继续消化,部分结构性挑战依然存在,市场缺乏明确的上行催化剂,可能需要正确的改革来激发活力、重塑市场信心。在市场风险偏好偏低的背景下,建议关注消费及先进制造业等已经有所调整的质优龙头。

文章来源

本报告摘自:2018年9月3日已经发布的《财报挖掘(1):企业杠杆率为何不降反升?》

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:凌辰 SF179

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)