【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

东吴非银团队:2011-16年度连续新财富前二(其中11年和14年包揽新财富、水晶球、金牛等所有奖项第一)。

中金公司:2018年中报点评

盈利内生高增长,投资交易为核心

事件:公司发布2018年中报,实现营业收入88.13亿元,同比增长51.5%;归属于母公司股东净利润16.31亿元,同比增长46.8%,对应EPS为0.39元/股;期末归属于母公司股东净资产399.62亿元,对应BVPS为9.3元/股。

投资要点

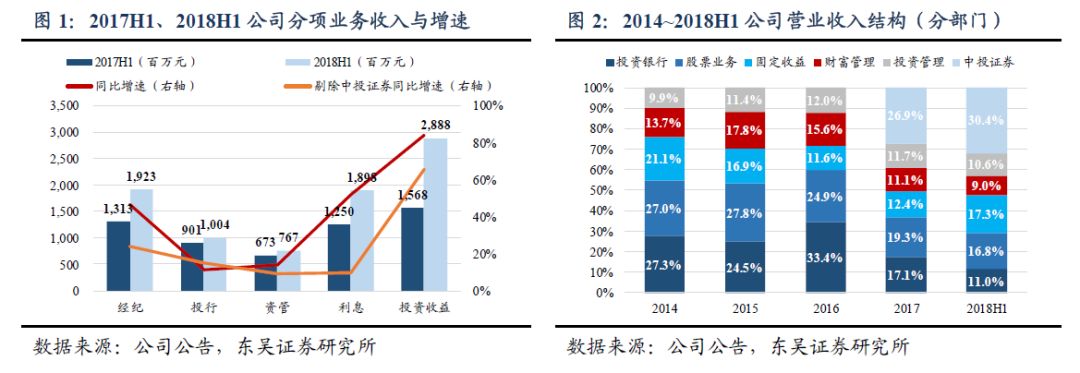

1、业绩增速行业领先,剔除中投证券影响后收入、利润增长35%、20%。

子公司中投证券于2017Q2起合并报表,剔除该部门影响后:1)公司收入同比增长35%至61.3亿元,其中,投资收益增长65%为核心驱动力(25.6亿元),经纪业务收入逆势高增长24%超预期(9.8亿元),投行业务收入增长15%至9.6亿元,资管、利息收入分别增长9.2%、9.7%;2)分部门来看,六大部门剔除中投证券后,固定收益部的收入翻倍主导投资收益爆发,而投行部、股票业务部(经纪为主)收入增速均相当优异,财富管理及资产管理部小幅增长;3)盈利角度,税前利润同比增长20%至14.7亿元,各部门收入增长的同时成本亦快速扩张,导致投行、股票业务部、财富管理部的税前利润均下滑,但固定收益部的税前利润爆发式增长至4.1亿元(2017H1仅0.24亿元),成为利润高增长的中坚力量。

2、债券投资+场外衍生品交易驱动投资收益爆发,固定收益部厚积薄发。

公司上半年投资收益爆发源于:1)把握债市收益率下行机遇加仓债券,公允价值变动损益中债券贡献13.2亿元,占公司总投资收益比重达46%;2)以期权为代表的场外衍生品交易获利颇丰,衍生金融工具收益达37.3亿元,同时为满足对冲需求,权益持仓亏损28.8亿元,抵消后盈利丰厚。此前,公司于2017年业绩发布会中展望固定收益业务的良好发展前景,上半年该部门盈利爆发兑现预期,经过近年来的培育建设,我们认为其在代客交易、结构化产品等领域已形成领先优势,未来“资管新规”时代,固定收益类产品受到追捧,积极看好此项业务前景。此外,我们此前强调券商传统业务增长承压背景下,投资交易及资产负债管理能力已成核心竞争力,中金/中信的业绩逆势增长充分印证,我们预计未来盈利差距将更加显著。

3、富士康驱动投行承销金额强劲增长,经纪业务逆势增长预期差显著。

1)公司上半年A股IPO承销金额高达336.8亿元(其中富士康项目贡献271亿元,对应承销费3.4亿元),同时再融资承销金额逆势小幅增长至220.2亿元(市场整体下滑45%),叠加港股IPO及再融资承销金额分别增长11%、167%,丰富的投行项目储备有力保障本期及未来业绩。2)境内经纪业务在A股股票基金成交额同比持平背景下,市占率提升驱动收入逆势增长(中报披露A股交易市占率同比增长15.5%),体现财富管理及机构客户优势(截至6月末拥有QFII/RQFII客户195个,市场份额达到40%);境外中港经纪业务总交易量达到去年同期的2.5倍,带动收入强劲增长。3)资产管理整体AUM继续扩张,中金资管部受市场影响,AUM较年初下降7%至1753亿元,中金基金的公募AUM大幅增长86%至145亿元。

盈利预测与投资评级:

公司凭借领先的投资交易能力驱动业绩内生增长约20%,在证券业整体净利润下滑41%的背景下,竞争优势及预期差显著,短期期待2018年全年利润再创新高,长期看好公司以财富管理为核心带动各线业务扩张。预计公司2018、2019年净利润分别为36.3、42.5亿元,当前股价对应估值约1.21倍2018PB,坚定看好,维持“买入”评级。

风险提示:

1)市场成交额持续下滑影响经纪业务;2)二级市场波动冲击自营投资收益;3)金融严监管抑制行业创新。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)