感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:【安信策略】短期有压力,转机需等待

来源: 陈果A股策略

短期来看,经济增长尚难言见底、通胀预期存在上行风险、股票市场供给增加、中美签署第一阶段协议时间尚不确定、当前盈利兑现却并不充分等因素影响下,预计市场短期仍将以震荡下移态势为主。但这些对市场的制约因素目前看基本是阶段性的,我们对中长期经济新旧动能转换趋势以及流动性状态依然抱乐观预期,从这个角度看,当前投资者只是需要等待时机。我们认为,随着接近年底,我们认为这个阶段的配置需要在兼顾景气之外,也要在今年表现滞后、估值较低的板块中寻找逻辑及验证。行业重点关注:家电、风电、保险、地产、建筑、养殖、食品等,主题建议关注自主可控、国企改革等。

■风险提示:

1. 通胀超预期,2.全球经济低预期,3.美股显著下跌等。

本周受CPI超预期,10月经济数据全面不及预期等因素影响,市场呈现单边调整。上证综指,中小板指和创业板指涨跌幅分别为-2.46%,-1.77%和-2.13%。从行业指数来看,食品饮料(0.15%)、电子(0.07%)、医药生物(-0.84%)、银行(-2.35%)、计算机(-2.41%)等行业表现相对较好,家用电器(-5.54%)、休闲服务(-5.43%)、农林牧渔(-4.95%)、采掘(-4.56%)、商业(-4.08%)等行业表现靠后。

短期来看,经济增长尚难言见底、通胀预期存在上行风险、股票市场供给增加、中美签署第一阶段协议时间尚不确定、当前盈利兑现并不充分等因素影响下,预计市场短期仍将以震荡下移态势为主。但这些对市场的制约因素目前看基本是阶段性的,我们对中长期经济新旧动能转换趋势以及流动性状态依然抱乐观预期,从这个角度看,当前投资者只是需要等待时机。我们认为,随着接近年底,我们认为这个阶段的配置需要在兼顾景气之外,也要在今年表现滞后、估值较低的板块中寻找逻辑及验证。行业重点关注:家电、风电、保险、地产、建筑、养殖、食品等,主题建议关注自主可控、国企改革等。

1. 经济增长难言见底,通胀仍需保持关注

10月经济数据全面回落,经济下行压力依然较大。11月14日统计局公布10月经济数据。中国10月规模以上工业增加值同比增长4.7%,预期5.3%,前值5.8%。中国1-10月固定资产投资(不含农户)同比增长5.2%,预期5.4%,前值5.4%。中国1-10月房地产开发投资同比增10.3%,前值10.5%。中国10月社会消费品零售总额同比增长7.2%,预期7.9%,前值7.8%。整体来看,在全球经济下行压力加大的背景下,当前国内经济整体仍有进一步回落压力,另外一方面,今年以来稳就业政策逐步落地,失业率趋稳。1至10月份,全国城镇新增就业1193万人,提前实现全年城镇新增就0万人以上的目标。10月份,全国城镇调查失业率为5.1%,比上月下降0.1个百分点。

此前,市场有一些关于经济见底或者阶段性企稳的预期与讨论,主要源于工业品库存同比处于历史低位,8月、9月社融数据超预期包括去年经济数据基数等因素,但我们认为,需要关注到,当前经济增长的韧性是在房地产投资增速维持在较高增速基础上的,另一个角度也说明地产投资周期还在较高位置,很难说现在经济已经具备见底基础。在上一轮经济周期底部2016年初,地产投资增速迈入了负增长。

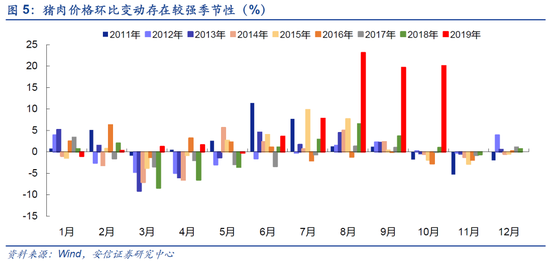

期部分地区猪肉价格有所回落,但依然值得观察,猪价上行风险并未完全解除。一方面,近期决策层高度关注猪肉供应和价格问题,通过促进生猪生产,多渠道增加肉类供给,妥善实施冻猪肉准备投放等手段,从供给端出发,缓解了猪肉供需紧张的格局。另外一方面,猪肉价格的回落也来自于季节性回调,从历史上看,自2011年以来的8年时间里,11月猪肉价格均呈现环比回落态势,而12月到次年1月进入猪肉需求旺季才是对于猪价最为关键的观察窗口。

更需要值得观察的是未来通胀预期的发散。当前由于供给原因引发的猪肉价格快速上涨,推动明年CPI中枢显著提升已经成为市场共识。从目前看,猪肉价格问题的影响对央行来说还是一个在观察的因素,预计也不会导致货币政策转向收紧,但其演进程度对货币政策宽松力度可能造成影响。央行在三季度货币政策报告中也提及了对于通胀预期可能从猪肉价格传导到CPI其他分项的风险的警惕。如果出现通胀预期的发散,可能对未来一个阶段货币政策的决策造成较为明显的制约。

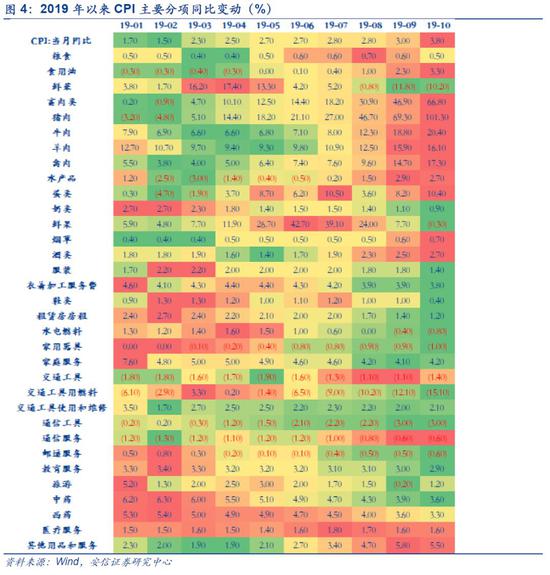

从当前来看,猪肉价格上涨已经有逐步扩散到食用油,牛羊禽肉,水产品,蛋类等食品类分项的迹象,目前尚未向非食品分项扩散。但是未来仍需要密切关注油价和非食品类价格的变动趋势。

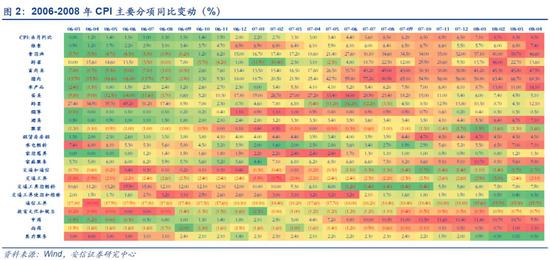

从历史上看,2006-2008年和2010-2011年通胀快速上行阶段,猪肉本身也都是推动CPI上行主要分项。从2006-2008年阶段看,猪肉价格上行之后可观察到CPI中的鲜菜,租赁房房租,水电燃料,家庭服务和中药等二级分项价格上升。而在2010-2008年阶段,猪肉价格上行后,可观察到CPI中的水产品,蛋类,鲜果,酒类,服装,水电燃料,家庭服务,交通工具使用和维修,中药等二级分项价格上升。

另外一方面,值得关注的是央行货币政策报告中依然强调不将房地产作为短期刺激经济的手段,将按照“因城施策”的基本原则,落实房地产长效管理机制。综合考虑当前央行降成本任务已经取得初步成效,这也使得央行未来采用全面降息降准等政策工具刺激经济的必要性和紧迫性都有所降低。未来央行通过LPR价格引导贷款利率下行,通过MLF,TMLF等结构性工具灵活调节流动性预期将成为常态,而在当前阶段,通胀和房地产市场价格上行风险也都将得到关注,其利率调整幅度预计也将有限。

从股票市场供给看,今年以来,A股IPO融资规模增长较快,其中科创板发行募资已有730亿,随着金融支持实体力度的加大和注册制的推广,预计未来一段时间IPO融资规模仍将保高位水平。特别是临近年底,A股密集迎来了三个大型IPO:浙商银行、邮储银行、京沪高铁。特别是京沪高铁,按照市盈率不超过23倍计算,预计融资规模有望超过350亿元,未来一段时间A股的解禁规模也在增加,特别是下周、12月底和1月中下旬将迎来几次较大规模的解禁。

最后,在风险偏好层面,支撑前期市场行情的其中一个因素在于中美有望签署第一阶段协议的预期。根据新华社报道,11月16日上午,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤应约与美国代表莱特希泽、财政部长姆努钦通话。双方围绕第一阶段协议的各自核心关切进行了建设性的讨论,并将继续保持密切交流。此前美国政府官员曾多次表示,美方希望在原定于11月14-16日举行的APEC会议上与中方签署第一阶段协议。在10月31日智利政府宣布放弃主办亚太经合组织(APEC)领导人非正式会议后,截至目前APEC会议尚无备选地点。这也构成市场对中美签署第一阶段协议预期的反复,如果近期能够确认第一阶段协议签署时间,将有利于市场风险偏好的提振。

短期来看,经济增长尚难言见底、通胀预期存在上行风险、股票市场供给增加、中美签署第一阶段协议时间尚不确定、当前盈利兑现却并不充分等因素影响下,预计市场短期仍将以震荡下移态势为主。但这些对市场的制约因素目前看基本是阶段性的,我们对中长期经济新旧动能转换趋势以及流动性状态依然抱乐观预期,从这个角度看,当前投资者只是需要等待时机。我们认为,随着接近年底,我们认为这个阶段的配置需要在兼顾景气之外,也要在今年表现滞后、估值较低的板块中寻找逻辑及验证。行业重点关注:家电、风电、保险、地产、建筑、养殖、食品等,主题建议关注自主可控、国企改革等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)