感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

建投量化:IPO终于减速了!

来源:鲁明量化全视角

《IPO终于减速了!》

预测区间:2019/11/18—2019/11/22

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

2019-9-1——《康波萧条中的库存周期回升在即》

1

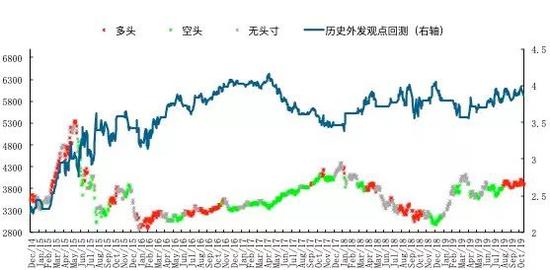

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年以来至11月17日累计收益-3.00%

2

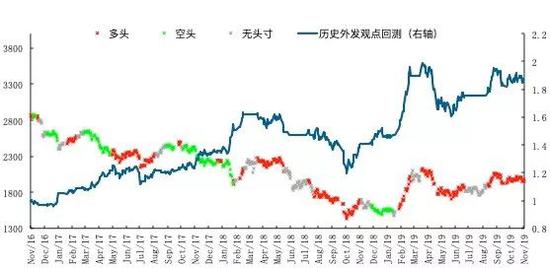

创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年以来至11月17日累计收益23.82%

3

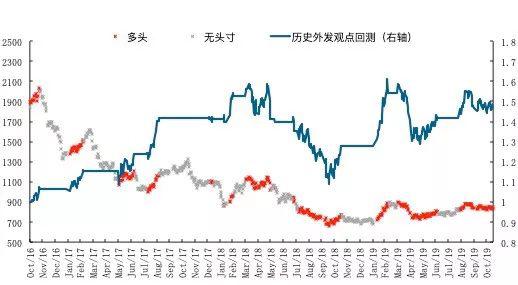

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年以来至11月17日累计收益14.51%

4

本周建议

主板高仓位

创业板高仓位

风格判断创业板占优

观点简述:

上周市场全线调整,沪深300指数周涨幅-2.41%,上证综指周涨幅-2.46%,创业板综指周涨幅-2.22%。市场在意外的经济数据下行中震荡走弱,叠加10月以来主板持续的每周4家主板IPO的供给压力,市场运行持续偏弱。观点回顾及展望:在2018年12月的年度策略报告中,我们明确指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期完全一致。但3月后市场在3000点上方主要受情绪因素主导不可持续,5月贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判完全一致,此后的c浪调整我们明确预判第一目标就是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点,我们也在9月1日明确再度主板空翻多,中期反弹目标看年底上证3100左右。

基本面上,10月工业数据整体低于预期,预示一轮不太强劲的库存周期上行。上周国家统计局公布10月工业运行数据,整体低于我们预期,其中工业增加值同比4.7%较9月的5.8%显著回落,分项指标也大多同比回落,显示本轮经济库存周期上行的力度从一开始就被控制在一个较为温和的状态,我们认为这与国家对房地产市场的严厉调控密不可分,往年但凡货币宽松后银行体系资金总是能率先在房贷方面创造长期信用,而这一规律在今年9月以来触碰了前所未有的政策压力。即便如此,我们依旧看到了房地产相关投资和销售数据的持续转暖,再度验证我们对康波萧条周期利好房地产的大周期预判,即便在政府严厉调控之下,房地产依旧具备一定的资产配置需求,这是来自国民的朴素置业需求的正常释放,不应被强行打压。另一方面,MLF续作2000亿,也再度反映出央行货币政策坚定宽松路线不动摇,与此前5BP象征性MLF利率下调的表态一致,资本市场不应对未来3个月CPI飙升抱有不理性的恐慌情绪,中期利率下调仍在节奏中,短期则可能选择等待观望,加息我们认为是极小概率事件。展望后市我们对经济企稳回升依旧保持乐观,只是经济反弹幅度上的预判始终不高,A股仍在8月以来的反弹窗口不变。

技术面上,机构资金短期流出,市场等待底部企稳。自10月中旬开始,机构资金开始呈现高位滞涨状态,我们猜测与彼时快步提速的IPO发行节奏有关,并最终导致市场阶段见顶回落,短期市场需要等待止跌信号。

综上所述,上周市场单边调整主因经济数据反弹逻辑遭遇打击,叠加此前持续1个月以上的IPO加速供给,市场估值承压显著。基本面上,10月工业增加值未能持续反弹,显示在房地产政策缺位下的本轮库存周期或将在温和和平稳下度过,就此推演出的货币政策也的确同步延续了宽松的态度,其中周五MLF续作2000亿,叠加此前5BP的象征性降息,我们认为未来三个月伴随CPI快速上行,整体货币政策中期宽松的基调已确认无疑,且短期也不会出现显著的加息动作,对A股整体有利,经济数据中10月重要亮点依旧来自房地产,我们康波体系中在萧条期受益大的大类资产,即便在政策打击之下依旧积累了充足的投资与销售,也是我们预判经济仍将维持反弹的重要依据;技术面上,机构资金流高位钝化缓慢流出,市场短期仍有寻底需求,但我们认为低点不会太远,或许下周即见;

主板择时建议:主板当前基本面上行趋势不变但力度趋弱,货币政策则相对友善,A股仍是上行趋势判断不变,建议维持高仓位做多;

创业板择时建议:创业板在连续多周的IPO供给冲击后,终于迎来单周主板IPO核准1家、科创板新增注册2家的大幅减速利好,相较比此前数周降低75%,预计反弹将更为迅速与有力,建议积极加仓至高仓位做多,市场风格维持创业板占优不变;

本周行业热点建议关注:通信。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)