【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经重磅推出《头条研报》,带你拨开市场迷雾,了解资金喜好,寻找爆发题材。我们的“研报”不仅仅是精读与挖掘!我们将对每日近万条全网信息筛选甄别,追踪盘面题材热点与资金流向,对逾百份券商研报与内部电话会议剥丝抽茧、璞玉雕琢,为你提取出当前市场中最有价值的投资干货。

全球汽车内饰品类5分之一均出自此家;收购北美市场老二,拳头产品市场占比近70%,特斯拉也要向公司采购;美元走强,助攻公司毛利率;贸易摩擦影响有限,PE已到安全边际,研究员高呼买买买。

逻辑前瞻:

(1)2018年1-6月,全国狭义乘用车累计销量1097.4万辆,同比增长4.0%,汽车配件销量一同上升。

(2)贸易摩擦之下对公司影响有限;美元最近走强,公司毛利率水平有望反转提升回归正常。

(3)克莱斯勒头枕和福特扶手等产品项目,积极拓宽北美市场。

投资要点:

汽车内饰品细分领域龙头:岱美股份(上半年实现营业收入17.27亿元,同比增长14.50%,即使考虑25%定向关税情况下,公司19年的PE估值仅为10倍左右,已经位于底部区间。)

正文:

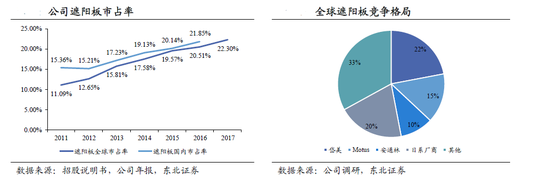

岱美股份是全球汽车遮阳板龙头企业 全球市占率高达22%

公司遮阳板全球市占率 22%,全球除日韩和自主市场中市占率高达52%,处于绝对龙头地位。

成长性强,11-17 年收入复合增速 17%,12-17 年利润复合增速 32%。盈利能力卓越,ROE、ROIC 常年维持在 20%以上,毛利率 36%,净利率 17%,且持续上行。

现金流状况稳健, 经营+投资净额持续为正, 股息率约 2%。未来重点布局头枕、扶手、顶棚中央控制器等内饰业务, 打开 5 倍于遮阳板的成长空间。

收购Motus 后,寡头垄断愈发强势

收购Motus 后,寡头垄断愈发强势成本领先、格局优化、工艺外延确保成长与盈利能力。

竞争优势与竞争格局演化促使企业生命周期实现超越行业周期的成长。

剔除汇率影响后,公司遮阳板毛利率在过去 6 年始终处于上升通道,显示极强竞争力。

通过“工艺改进标准化+提升自制率+核心技术团队稳定”确立成长初期的核心成本优势;“北美竞争温和+规模效应促进成本领先正反馈+并购 Motus”持续优化公司在核心市场的竞争格局,享受成长与高盈利;“工艺相通性+渠道互补”确保头枕、扶手业务大概率能复制遮阳板的成长路径。我们预计公司本部(不含 Motus)未来有望实现 15%-20%的收入复合增速。

贸易战对公司影响程度有限,合理估值底部应为 10 倍 PE。

经过测算,10%或 25%定向关税情况下对公司净利润拖累的中性预测约4000 万或 9000 万每年,影响程度有限。国际汽车内饰件公司的长期稳态估值在 10 倍 PE-TTM 附近,而国内成长性内饰件公司的估值水平大约 15 倍 PE-TTM。考虑到公司竞争优势明显,格局持续优化,成长空间广阔,我们认为 10 倍 PE 已经具备较强安全边际。(东北证券)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)