【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经重磅推出《头条研报》,带你拨开市场迷雾,了解资金喜好,寻找爆发题材。我们的“研报”不仅仅是精读与挖掘!我们将对每日近万条全网信息筛选甄别,追踪盘面题材热点与资金流向,对逾百份券商研报与内部电话会议剥丝抽茧、璞玉雕琢,为你提取出当前市场中最有价值的投资干货。

民用千亿市场被外资卡住喉咙,替代迫在眉睫;年均市场空间超80亿美元;行业垄断龙头是我国军用机电设备多项重要系统唯一供应商,优势凸显;为集团上市平台,大量优质资产或注入

逻辑前瞻:

(1) 军用、民用飞机机电系统将迎来高速增长期。

(2) 2018年我国国防预算达11069.51亿元,还有进一步上升空间。

(3) 目前我国军机装备与美仍有较大差距,装备建设急需提速;民用核心系统基本被外资垄断,国产替代迫在眉睫。

投资要点:

航空机电细分领域龙头:中航机电(我国军用航空机电设备多项重要系统的国内唯一供应商;集团机电系统上市平台,大量优质资产存在注入预期)

正文:

中航机电为军用航空机电设备唯一供应商 多次并购巩固龙头地位

中航机电是中国航空工业集团有限公司军工行业核心子公司之一,是我国军用航空机电设备多项重要系统的国内唯一供应商。 中航集团将公司定位于机电板块上市平台。 2012 年以来,中航机电主营业务逐渐向航空机电业务转型,多次注入优质航空相关机电资产,经过多年并购与发展,中航机电已经成为中国航空工业集团旗下航空机电系统的专业化整合和产业化发展平台。业务范围从最初的汽车配套扩展为以航空机电系统为主,汽车配件等非航空业务为辅的业务结构。

航空机电业务占据主要地位,非航空业务小幅下降。目前,公司业务按大类划分为航空板块和非航空板块。航空板块涵盖电力系统、燃油系统、液压系统等十三大系统,营收占比最大, 2017年达到 58.98%,盈利能力分板块来看,飞控系统、液压系统、环控系统等板块的子公司近年营收净利润增速较快。未来公司将持续向航空机电业务发力,“十三五末”航空机电业务占比有望到达 70%-80%。非航空板块业务为汽车配套和空调压缩机。

营业收入稳步提高,扣非净利润增长显著。2013 年到 2017年,公司整体营业收入呈上涨态势,年复合增长率为 8.22%。 2017年公司营业收入达 92.32 亿元,同比增长 8.45%,2018 年第一季度营业收入达 19.84 亿元,同比增长 18.86%,“十三五”后期营业收入年均增速保持在 15%左右。2017 年,公司归母净利润为5.79 亿元,同比下降 0.71%。

机电系统迎高速增长期 凭借垄断优势将持续受益

预计未来十年我国军用飞机市场空间为 1500 亿美元,机电系统年均市场空间约为 22.5 亿美元。 预计未来十年,我国新增战斗机数量约为 1500 架,三代机与四代机比例约为 2:1,市场空间约为 1000 亿美元。新增大型运输机及特种作战飞机约 200 架,教练机及其他机型新增约 400 架,军用直升机新增约 2000 架,军用飞机总的市场空间约为 1500 亿美元,按照机电系统价值占比 15%计算,机电系统在军机方面的年均市场空间约为 22.5 亿美元。若随着机电系统综合化、集成化发展,机电系统占比提高到20%,则市场空间进一步提高。

民用市场基本被外资垄断,国产替代迫在眉睫

我国国产大飞机上机电和航电等核心系统基本被外资企业垄断

我国国产大飞机上机电和航电等核心系统基本被外资企业垄断 预计未来二十年国内民机市场超万亿美元,机电系统年均市场空间超 80 亿美元。 当前, 中国已经成为仅次于美国的全球第二大民用飞机市场,2017 年国内民用客机数量约为 3118 架,相比 2013 年增加了 808 架,年复合增长率约为 7.79%。根据中国商飞和波音对未来二十年中国民用飞机市场预测,未来二十年民用客机需求增速有所下降,年复合增长率约为 5.47%。2017-2036 年,中国合计需要民用客机超过 7000 架,总价值超过 1 万亿美元。航空机电系统是保障民用飞机各项功能发挥的基础和必备条件,民用航空市场规模的扩大将带动机电系统业务增长,按照机电系统 15%的价值占比,未来我国机电系统年均市场空间为 80 亿美元。

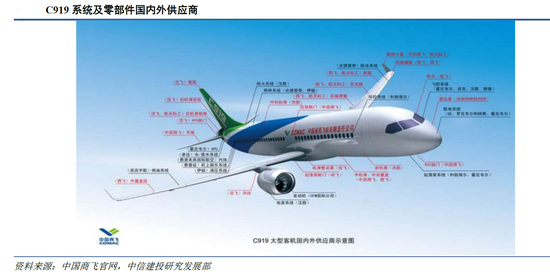

中航机电在军用航空机电市场占据垄断地位。中航机电充分利用背靠实际控制人航空工业的优势,同配套主机厂形成长期紧密合作,实现先一步沟通、快一步研制及全流程跟踪等独有竞争优势,在当前军用航空机电产品市场,中航机电占据绝对垄断地位,预计未来还将保持垄断优势。由于缺乏民用飞机机载系统生产经验,目前国产大飞机 C919 机载系统的核心供应商仍然为国外企业,公司作为子供应商参与 C919 机电系统配套。对标国外机载龙头公司,公司民用航空市场挖掘价值巨大。

集团机电系统上市平台,大量优质资产存在注入预期

中航机电作为航空工业集团旗下机电系统业务专业化整合和产业化发展的平台有较强的资产注入预期,一方面当前其托管的 14 家航空机电相关企业有较强注入预期,另一方面公司控股股东中航机载系统公司体内优质的科研院所资产也有一定注入预期。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)