【天风策略】去全球化究竟去掉了什么?

天风策略:刘晨明/徐彪

注:本篇“我们的思考”系列报告始发于2016年8月初,预见了金融自由化和贸易自由化的终结,以及二者之间的逻辑关系。

今年下半年,两个趋势逐渐开始浮现出来,一是去全球化的加速,以英国公投脱欧成功、美国大选特朗普支持率上升为代表;二是全球金融监管的趋紧,以中国银行理财新规、日本大举干预外汇、美国即将生效的货币基金新规为代表。“去全球化”与“金融监管”有何关联?二者趋势的叠加对金融资产的配置策略又会造成何种影响?

针对这些变化,本篇思考试图探讨以下几个问题:

1、全球化仅仅是经济的融合吗?

2、由放到收,“去全球化”趋势是怎样加剧的?

3、为什么会从“全球化”到“去全球化”?

4、去全球化,究竟去掉了什么?

“话说天下大势,分久必合,合久必分”,这句经典出自名著《三国演义》,描述了从东周到三国,中华大地上演的分分合合。历史不会简单的重复,但却有惊人的相似。

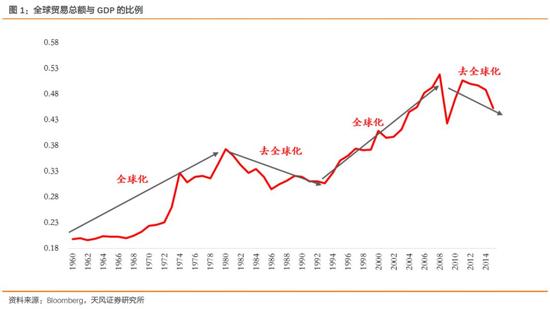

从全世界范围来看,全球化代表了“合”的过程,相反,去全球化则是“分”的过程。而国际体系一直在全球化和去全球化之间轮动变换。如果从经济一体化的这个角度对全球化进行定义,那么历史上出现过三次全球化和两次去全球化的浪潮。(用全球贸易总额占全球GDP的比例代表经济一体化的进程,是较为方便合理的一种方法。)

第一次全球化浪潮始于19世纪下半叶,西方列强先后完成工业革命,进行了殖民主义扩张,同时带动了全球自由贸易,但是一战终结了这波浪潮。二战之后,西方国家主导建立了三大经济组织,也即是世界银行、国际货币基金组织和世界贸易组织(当时的关贸总协定),在“货币-金融-贸易”三位一体机构的作用下开始了第二次全球化浪潮。但是两次石油危机使西方国家经济遭受重大打击,甚至触发了二战后最严重的全球经济危机,可以看到,在两次石油危机之后(1983-1984,1979-1980),世界贸易总额与GDP之间的比例都有所下降,反映出了经济衰退下,第二次全球化结束和去全球化的开始。而第三次全球化则开始于冷战的结束。

1、全球化仅仅是经济的融合吗?别忘了还有金融!

1、全球化仅仅是经济的融合吗?别忘了还有金融!提到全球化乃至去全球化,我们首先想到的是经济或者说是贸易,因为可以说这是全世界范围内最重要、也是最容易观察到的事情。

国家间的经济联系,那么金融领域的融合则是从要素配置领域体现了全球化的进程。甚至更有经济学家提出:“经济全球化的本质是资本全球化,而金融领域则是资本全球化的枢纽和杠杆”

简单来说,金融全球化是指因金融自由和放松管制,各国金融市场相互依赖的程度日益提高、国际金融市场日趋互动相关、国际金融活动特别是国际资本流动日益超过国际商品生产和贸易的一种现象。

金融全球化的过程融合、伴生在经济、贸易全球化的进程中,这并不只是巧合。

以第三次全球化的进程为例,从90年代冷战结束算起,到08年金融危机结束,全球贸易总额占全球GDP的比例以相当可观的斜率上升,表明了贸易全球化的突飞猛进,而与此同时,我们看到的是金融领域的全球化,包括金融的自由化和管制的放松化。隐藏在背后的逻辑是,经济、贸易的自由化倒逼并且加速了金融自由化的进程,全球企业之间贸易行为和并购行为的加速,往往都需要金融市场准入放松、金融业务监管放松、资本流动管制放松的配合。

举例来说,在资本账户开放之前,收购国外其他企业必须购买大量外汇,很容易因为汇兑问题或者大额资金流动的行政许可申请而错失商机(这有点类似于目前中国海外企业私有化面临的问题),但是随着资本账户和外汇管制的放松,比如80-90年代的日本,企业的贸易行为和并购行为会节省大量的时间成本和交易成本。

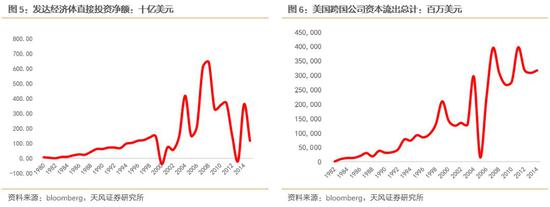

的确,如果我们回顾90年代初期到08年金融危机这段全球化的进程,很多数据证明了金融全球化、自由化的同步发展。

比如发达国家对外借贷持续增长,一直呈现上升趋势。

再比如从跨境资本流动来看,发达经济体在资本项目下的直接投资净额自90年代以来到2008年整体呈现上升趋势。

2、由放到收,“去全球化”趋势加剧

2、由放到收,“去全球化”趋势加剧“三十年河东、三十年河西”。自经历了近20年的全球化进程后,去全球化已经悄然开始,这是一种与全球化方向相反的进程,比如包括各个国家及地区在政治、经济、文化、贸易等各个维度方面的去整合化。

进入2016年,去全球化趋势加剧的两个最明显迹象,一是英国公投脱离欧盟,二是特朗普获支持和受欢迎程度的提升。

英美两国出现这样的政治局势,实质上都体现了多数民众的意愿。由于经济复苏缓慢和失业率的上升,许多国家的民族主义情绪急剧增加。再加上局部地区爆发战争所导致的难民问题等地缘政治的因素,中下层民众的排外思想越渐严重,而顺应这种倾向的政党或者类似于普朗特这样的竞选者也因此会得到支持和拥护。除了英美,一些欧洲国家中的民族主义政党也逐渐获得了民众的支持,进而上台执政。这种去全球化的主张和行动也就从民间层面上升到了政府层面。

而事实上,自2008年金融危机开始,去全球化的进程就已经开始酝酿了,尤其可以从全球贸易中寻找到蛛丝马迹。

从全球贸易的角度来说,最近四年,全球贸易总额与GDP的比例一直在下降,这意味着全球贸易总额的增速一直低于经济增速,市场的融合在倒退,表现出了去全球化的迹象。

表面上来看,危机之后,全球总需求缩小,全球贸易萎缩严重,但是多国政府采取的各种贸易保护措施进一步加剧了全球贸易的缩水,也使国家和地区之间从贸易合作转变为设立诸多贸易壁垒。

根据长期跟踪监测贸易保护主义活动的全球贸易预警(Global Trade Alert)组织的最新报告,从总量上来说,2015年出台的贸易保护措施的数量相比于2014年多出了50%,同时它也是当年实施的自由贸易措施数量的三倍。就一季度的数据而言,从2000年以来,一般采取的保护主义措施的数量在50-100之间,但2016年的数量已经超过了150个了。

就国家来看,2015年美国实施了最多的贸易保护措施,高达90例,俄罗斯、印度分别以86例和67例紧随其后。但是美国14年占全球进口份额高达13.45%,它所采取的贸易保护主义会对全球贸易市场产生较大的不利影响。另外,这前十名国家均是G20成员,而2015年全球新实施的736起歧视性贸易措施中,G20成员国就有599起,占了81%。

3、为什么会从“全球化”到“去全球化”

3、为什么会从“全球化”到“去全球化”所谓分有分利,合有合利,分利大则人心思分,合利大则人心思合。古今中外,无不如此。

全球化涨潮、退潮这可能是一个周期性的历史过程。第三次全球化浪潮的终结和本次去全球化浪潮的兴起,可以从周期性、结构性、微观基础、地缘政治几个方面给出不错的解释。

其一、从周期性来看,第三次全球化使冷战后并行与割裂的两个经济体系得以融合,直至今日,这个融合阶段已经进入尾声,总量上已经无法简单扩大了,深度整合阶段会出现越来越多的摩擦。

其二、从结构性来看,在危机之后,全球经济复苏疲弱,但是发达国家和发展中国家总体来说处于不同的经济复苏阶段,发达国家经济正在缓慢上行,但发展中国家经济却在下行。各个国家在做出政治决策时优先考虑自身经济情况,大家步调不一致,也就创造不出全球化融合的环境。

其三、从微观基础来看,全球化带来了更加严重的贫富差距问题,不仅是在发达国家内部,发达国家与发展中国家利益分配也十分悬殊。处于中下层的民众的收入在危机之后并没有得到很大的提高,贫富差距越渐加大,民众反全球化的呼声也越渐高涨。

从美国的数据可以看到,20%最高收入户的收入占比将近占到了全国的50%,并且逐年攀升,而低收入户、中低收入户和中等收入户的收入占比一直在下降。美国的收入基尼系数也是呈上升趋势,国内贫富差距越渐扩大。根据瑞信全球财富报告披露的数据,自2009年以来,全球成人人均财富基尼系数不断上升,并且亚太的水平要普遍高于北美洲和欧洲的水平。

其四、从地缘政治来看,全球愈发动荡,一些局部地区出现战争,恐怖主义的爆炸袭击事件也时有发生,地缘政治风险加剧。7月份以来,南海仲裁引起南海争端再起,日本参议院选举修宪势力超过修宪所需门槛,安倍将加速讨论修宪;法国尼斯发生火车冲撞恐怖袭击事件、造成84人死亡及多人重伤;土耳其发动军事政变,虽被弹压,仍造成上百人的伤亡;美国分别于17日、28日发生两起警员被枪击事件,共致4名警察死亡。

随着地缘政治风险的加剧,全球局势动荡,在全球化的过程中的一些境外投资则会有踩到雷区的可能。首先,当地政权的更迭或局势的不稳定则可能会导致之前的项目或协议作废,造成较大的经营损失;另外,一些局部战争或恐怖主义事件会对海外工作者的人身安全造成威胁;还有就是若当地的民族主义严重的话,则容易发生骚乱,引发种族歧视情绪,比如各种反华、排华行动。在地缘政治风险越加严重的情况下,“走出去”战略从客观上实施起来更为困难,因为不存在安全的外部环境条件。所以,在这种情况下,全球化是受阻碍的,去全球化的趋势反而被加强。

4、去全球化,去掉了什么?

从过去全球化的经验来看,经济贸易的全球化与金融的全球化相伴相生。而在去全球化的过程中,金融自由化也自然而然会受到限制。一方面,企业贸易和并购的减少,导致金融自由化变得鸡肋,另一方面,由金融危机所终结的全球化让各个国家都更加重视金融领域风险的防范,金融监管不得不加强。

事实上,美国在金融危机之后全面加强了监管,陆续推出《现代金融监管构架改革蓝图》、《金融监管改革框架》、《金融监管改革:新基础》、《多德—弗兰克华尔街改革与消费者保护法案》等监管政策,全面加强对金融体系里系统性风险的监管。在金融危机之前,监管层鼓励金融创新,却并没有相应的监管手段跟上金融创新产品发展的步伐,留下了监管空白,特别是对于影子银行、资产证券化、衍生品等金融创新上鼓励有余而监控不足,留下了巨大的隐患。针对这个问题,《多德—弗兰克华尔街改革与消费者保护法案》对资产证券化、衍生品市场以及商业银行的高风险投机行为加强了监管。其中,美国经济复苏顾问委员会主席保罗•沃尔克提出了沃尔克规则,它的最终版本也于2013年12月10日在美联储、OCC、FDIC、SEC和商品期货交易委员会等美国金融监管机构的联合发布下正式落地实施。沃尔克规则主要对商业银行进行高风险投机行为做出了严格的限制,在业务方面,除规定的情况外,禁止银行机构从事自营交易以及对银行参与私募股权基金和对冲基金投资做出了严格的限制。在管理方面,要求银行自身建立内部合规程序,完善内控,以满足沃尔克规则的要求。

同时,英国也对其监管体制进行了重大的改革,主要提出了《金融监管改革方案》,取消金融稳定委员会(FSA),打破央行、FSA、英国财政部三足鼎立的监管局面,在央行内部设立金融资产委员会来弥补之前在系统性风险监管上的漏洞。

总的来说,危机之后,西方国家意识到了自身监管不足的问题,一方面对自身监管体系进行了改革,注重系统性风险的监管,另一方面对会产生系统性风险的金融机构的业务进行了严厉的规范,填补上之前的监管空白。

除了监管加强以外,金融自由化尤其是汇率也受到限制。在汇率问题上,也有重大改变。2010年下半年,日元持续升值,日元兑美元已经触及15年高位,出口增速放缓,严重威胁了本国的经济复苏。2010年10月,日本进行了单边货币干预,使日元贬值。这种以邻为壑的行为也被广泛模仿,随后韩国、巴西也采取了同样的措施让本币贬值。在他国进行了单边货币干预的情况下,确保本国的经济利益,更多的国家也对汇率实施干预。

因此,在未来去全球化趋势不断加剧的阶段里,我们可能很难看到金融监管的进一步放松,不管是国内还是海外,金融自由化的倒退很大概率将成为未来一段时间资产配置策略的主要背景。

风险提示:金融监管进一步加强,贸易保护主义复兴。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《去全球化究竟去掉了什么?》

对外发布时间 2018年4月8日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:S1110516090006

肖超虎 SAC 执业证书编号:S1110518020001

李如娟 SAC 执业证书编号:S1110518030001

徐 彪 SAC 执业证书编号:S1110516080001

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)