【金融曝光台】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

银行理财都不刚兑了 看这3点以防被坑

来自: 七点半理财

年末了,银行理财翘尾明显,收益每周都在涨,正是下手的好时机。然而“去刚兑”时代来临,银行理财再也不是保本保息的了,投资人从此自负盈亏,好自为之。

土壕的故事

前不久,网上刚爆出有土壕买了5000万银行理财,想着是银行的产品比较安全,还有国家兜底,肯定没问题。

结果5年过去了,银行原原本本退回本金,一分钱利息都没给他。

土壕当然气不过,当初买的时候不是说最高收益率为8.1%吗?!于是一纸诉状告上法院,让银行赔他2000万。

最后银行赢了,一分都没赔。

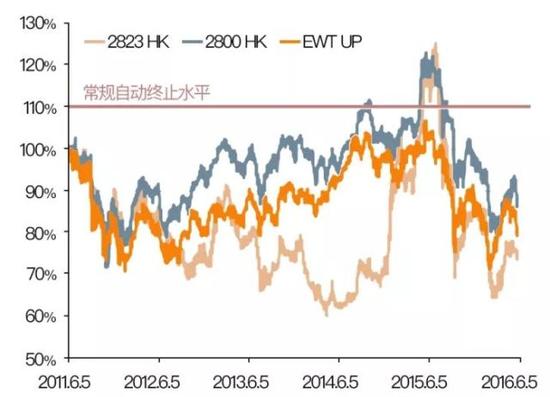

因为之前买的时候有规定,万一他投资的指数挂钩标终止了,投资收益就为零;最好的情况,才会有8.1%的收益率。结果他就是这么倒霉,投资了台湾的指数基金,受台湾经济滞胀影响,挂钩标的到了自动终止水平。

用大白话总结,他买的本质就是个保本不保息的产品,所以没拿到利息只能怪自己当初没看清。

普通人的对策

看到这里有朋友害怕了,现在买个银行理财都要专业金融知识不成了?我一个普通人,有没有简单清晰接地气的办法,让我自己判断下心仪的银行理财靠不靠谱。

办法还是有的,重点看三点:这是银行自营还是代销的?投资方向是结构性还是非结构性?内部风险评级怎样?

1、这产品是银行自营还是代销的?

首先要明确,肯定是自营的更安全,也更推荐大家买银行自营的。

因为自营的有银行做信用背书,合规性和安全性上都更有保障。那我怎么知道这是自营的,还是银行帮别人代销的?

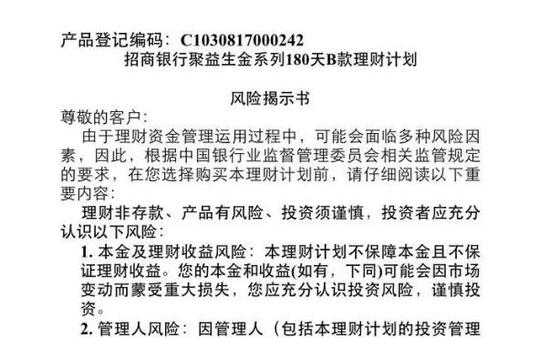

凡是银行自发的理财产品,在产品说明书中,会有一个以大写字母“C”开头的14位产品登记编码。

在中国理财网的搜索框内输入该登记编码就会查询到对应的产品,如果不是C开头的或者产品编码查询不到,那就不是真正的银行理财产品。

所以当客户经理说得天花乱坠时,我们不要忘了低头看看产品说明书上,有没有个大C。

2、投资方向是结构性还是非结构性?

惯例先明确,非结构性的更安全,推荐求稳的人买非结构性的,有野心的人买结构性的。

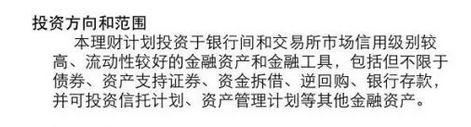

因为非结构性理财的投资方向是债券、存款、国债、央行票据等,波动性几乎为0,安全性超高。如下图就属于非结构性的。

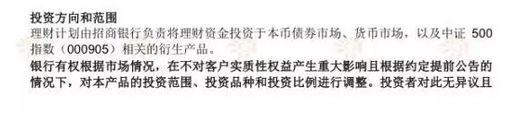

结构性理财的投资方向是黄金、石油、股票、外汇、信贷等,如下图就属于结构性的。

看着波动就比上一种的大,会受到政策、经济等各种大小状况影响,有的可以靠专业知识预测,有的出乎意料。

所以你的收益要么涨很高,要么跌得很惨。文章开头的土壕买的就是这种类型,赚了是你眼光好,亏了也不能怪银行。

除了投资方向,还有一个小窍门看是非结构性还是结构性。如果预期收益率是固定数值,就是非结构;预期收益率显示在一个浮动区间中的,是结构性。

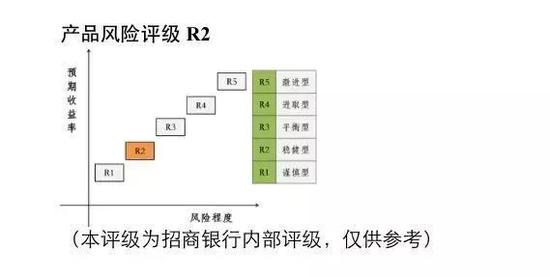

3、看它在本银行的风险评级

各家银行对理财产品的风险等级会用不同的符号,总体来看,基本分为五个风险等级,包括:谨慎型产品(R1)、稳健型产品(R2)、平衡型产品(R3)、进取型产品(R4)、激进型产品(R5)。

买理财前客户经理会让你做一份卷子,看你理财偏好属于哪个类型。我们可以根据自己所属类型买对应产品。

一般而言,R1、R2级风险系数很低,求稳的投资者可以买这两种产品;R3的会有一定量的股票投资份额,收益相对也比较稳定;R4级别以上的就要谨慎购买了,因为本金会有很大的不确定性。

最后,干货都在上面了。对号入座对比一下心仪的银行理财适不适合自己,靠不靠谱再下手吧。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)