文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

“新房库存下降”作为房价进一步上涨的理由并不成立,决定房价前景的关键因素是居民加杠杆的意愿和难度。

低库存房价就一定涨吗?

低库存房价就一定涨吗?最近一段时间,全国超过15个城市了启动第五轮楼市调控,许多投资者仍然在看多房地产市场,其主要理由是新房库存量大幅下降,“库存降、房价涨”。然而,事实真相不是这么简单,决定房价走势的主导因素从来不是新房库存的高低,而是按揭贷款利率、贷款门槛和金融机构对房地产市场风险偏好的变化等因素。

新房库存和房价没有必然联系

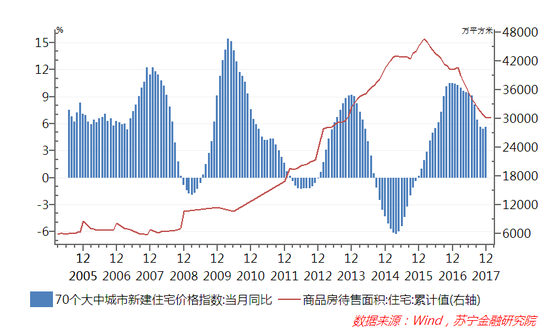

首先来看中国房价涨跌与新房库存的关系。在过去十余年中,新房库存仅在2016年3月份之后出现连续21个月下降。而在此前的近十年内,新建住宅库存一直保持平稳上升趋势,并于2016年2月达到历史峰值4.66亿平米,也就是在此之后,2016年两会首次提出了“三去一降一补”中房地产主动去库存的政策目标。

然而,在同一个历史周期中,全国70个大中城市房价却出现了三个上涨与下跌周期,即2008-2019年、2012-2013年和2014-2015年,全国房价都出现绝对水平的下跌,而在此期间,新房库存则一直保持上升的趋势。最近一轮的房价上涨始于2015年,恰恰是在房地产库存的顶峰(见下图)。由此可见,房价的上涨和下跌与新房库存之间并没有必然的因果关系。

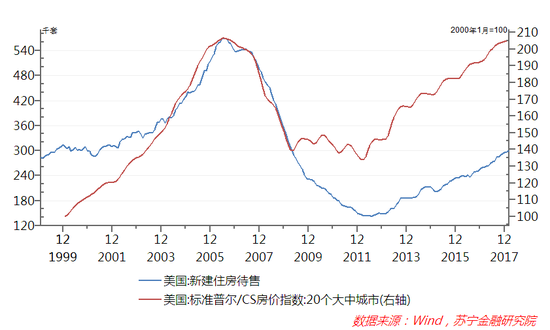

再来以较为成熟的美国房地产市场为例。美国新建住房库存在次贷危机爆发前夕(2006年5月)达到历史峰值57万套,相应地,美国房价也同步达到了历史峰值。此后,美国新房库存持续下滑,房价也同步下滑,库存于2012年7月触底(14.2万套),房价也开始慢慢触底反弹。从下图可见,美国房价与库存几乎是同步的走势,也与“库存降、房价涨”一般常识所认为的供需规律不相符。

那为什么会出现这种违背经济学规律的现象呢?其根源在于房地产市场供需变化与一般消费品和工业品市场有着本质的不同。对于一般消费品或工业制成品市场,库存下降必然会导致价格的上涨,最典型如过去几年的茅台酒市场,供给不足导致库存大幅下降,白酒消耗量却稳中有升,消费者购买茅台酒后没有储存起来,而是被消费掉了。同样,在工业品市场,过去两年钢材价格大幅上涨,也与去产能之后钢材社会库存大幅下降有着直接的因果联系。

相反,新房库存与房价的关系则不然,因为房子不仅是消费品,更是投资品,卖出去的新房短期内不会被消耗掉,而是会作为二手房存在数十年甚至上百年。即便是所谓的“刚需”住房,也随时可能进入二手房市场。而且,自住购房者也不会采用与日用消费品相似的购买策略,如果只是为了自住,房价上涨,销售必然下降。但实际情况完全相反,“买涨不买跌”、“早上车、早受益”的购房心态使得自住住房也具有天然的投资属性。

决定房价波动的关键因素是什么?

投资品的价格涨跌关键看需求。房地产市场作为资金密集型行业和杠杆上的牛市,只有资金规模和资金成本才是影响房地产需求(自住需求和投资需求)的主导要素。

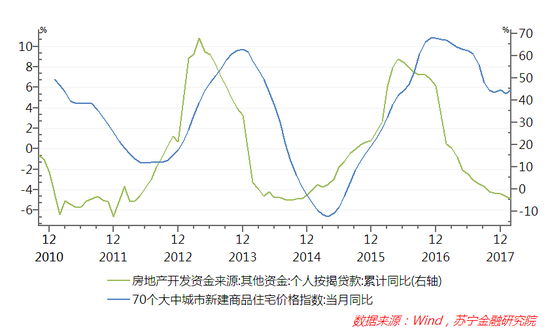

从资金供应看,2009年以来,全国70个大中城市房价与个人购房贷款余额的变化几乎是完全同步。2017年以来,随着金融机构对个人按揭贷款的持续收紧,居民按揭贷款持续高增趋势不复存在,房价涨幅也于2017年下半年开始掉头向下。今年1-2月,房地产开发资金来源中,个人按揭贷款已经出现了4.3%的负增长,且下行趋势仍将持续,这势必大幅提高后期房地产市场加杠杆的门槛。

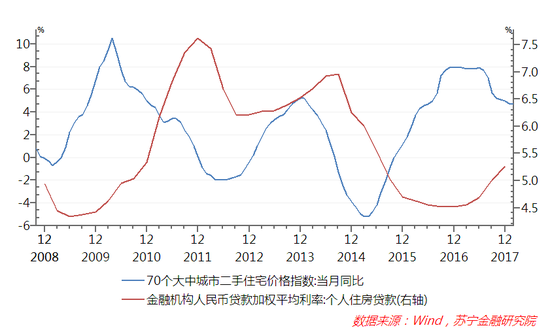

贷款规模代表了居民按揭购房的可获得性,而资金成本则直接影响居民举债购房意愿。无论是美国和日本的经验,还是中国过去十年的实践,都表明按揭贷款利率是影响房价波动的直接原因。如中国2009-2010年房价上涨周期中,与金融机构推出的7折购房优惠利率政策密切相关,2009年6月个人按揭贷款利率创下4.34%的新低,房价涨幅也于2009年末达到峰值。

同样,在最近一次房价上涨周期中,即2014年9月首次出现9折利率优惠后,房价上涨也在大约半年后开始启动。经过央行连续多次降息政策和决策部门房地产去库存政策,2016年下半年按揭贷款利率触底(4.52%),房价涨幅也达到本轮周期的高点,2017年按揭利率开始上升,房价涨幅开始掉头向下(见下图)。至今年2月,按揭贷款利率已连续14个月上涨,预计这一上涨趋势还将延续。

货币和信贷的盛宴正在结束

在此暂且不讨论房产税对房地产的长期利空影响,从今年短期的政策走势看,至少三方面趋势将明显抑制房地产市场的潜在需求和居民举债能力。

首先是房地产调控的大方向没有改变。无论是今年政府工作报告继续强调保持房地产调控的政策稳定性与连续性,还是两会结束后深圳、成都、长沙、武汉等城市和海南省出台了新一轮房地产调控举措,都表明政策层面对房地产市场还将以控为主。

其次,抑制居民杠杆率已成为监管部门的重要政策目标。今年银监会的年度工作会议上,“努力抑制居民杠杆率,重点是控制居民杠杆率的过快增长”已成为仅次于“降低企业负债率”的重要政策目标。事实上,此轮房地产去库存的最大意外,在于决策部门大大低估了居民加杠杆购房的疯狂程度。居民杠杆率高企的风险,已引起决策部门的高度关注。

最后是央行收货币的政策倾向,将使得购房资金成本持续保持高位。今年以来,央行收紧货币的政策取向依然没有改变,资金市场持续偏紧、商业银行存款荒趋势仍在延续,加上监管部门严控各类资金进入房地产市场,这些因素都将使得房地产市场资金成本不断攀升,按揭贷款利率上升趋势仍将持续。这势必削弱居民举债购房的意愿。

综上所述,“新房库存下降”作为房价进一步上涨的理由并不成立,决定房价前景的关键因素是居民加杠杆的意愿和难度。显然,过去五年内居民杠杆率已经翻了一番,进一步加杠杆力不从心,资金成本上升、金融机构风险偏好转变使得按揭贷款的难度越来越大。货币和信贷的盛宴正在结束,无论是一线城市,还是二三城市,高息举债拥抱房地产泡沫的行为已不可取。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。