【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

面包财经

今年上半年,整个游戏市场表现低迷,不少公司业绩增速回落,但亏损的上市游戏公司并不多。

2018年8月13日晚,金山软件(3888.HK)披露公告,预计下半年经营业绩将继续面临压力且公司或会于截至2018年9月30日止3个月,甚至于2018年财政年度录得亏损。

受此影响,8月14日,金山软件股价大跌18.84%,一天市值缩水42亿港币。而公司股价在今年3月之后就开始走低,这次急挫之后已然腰斩。

要点在于,股价大幅下跌之后,金山软件开始回购自家股票。根据公开数据,8月31日及9月3日,公司回购100万股,回购金额约1363.2万港币。这是公司时隔三年之后重启回购。

从历史回购数据来看,金山软件回购次数不算多,2012年8月以来,共计回购14次。若按年统计,在这次之前有3次集中的回购动作,其中有2次回购正好处于股价启动之前。下图中的箭头为公司回购的时间点:

那么,这次的回购是内部人传达出的“看多”信号吗?

先看看公司今年上半年的业绩情况。

收入增速回落 利润缩减五成

金山软件实际控制人为雷军,持有多家上市公司股权。

2016年,由于迅雷(XNET.O)及世纪互联(VNET.O)的投资市值持续低于成本,金山软件分别就迅雷及世纪互联投资的账面值计提减值准备,导致公司录得亏损。

2017年,公司转让猎豹移动(CMCM.N)投票权后,猎豹移动成为联营公司,不再纳入合并报表,以权益法入账。

目前,公司主营业务包括网络游戏、云服务、办公软件及服务,主要由旗下西山居、金山云、金山办公三家子公司负责开展相关业务。

最新的财报显示,2018年上半年,公司营收27.58亿元,同比增加3.62%;净利润2.19亿,同比下滑55.1%。

以下为根据公开数据绘制的公司业绩变化(2017年,猎豹移动不再并表,增速经重列):

过去五年,公司营收增速维持在40%以上,但在今年跌落至个位数,利润与上年同期相比亦缩减五成。

根据财报,金山营收增速下降主要受网络游戏营收下滑影响。公司来自网络游戏、云服务和办公软件等其它业务的营收占比分别为43%、35%和22%,其中,网络游戏今年上半年收入12.14亿元,同比下降25%。

这对上市公司的影响有多大?具体来看看金山当前的三块业务。

网络游戏:行业竞争加剧 旗舰端游《剑网3》营收下滑

公司游戏业务起步于单机游戏和客户端游戏,以武侠游戏为主,2009年推出经典IP《剑侠情缘网络版叁》(简称《剑网3》),并成为公司旗舰端游。

2012年之前,国内游戏市场基本是端游的天下,端游在整个游戏市场中的占比超过80%。2012年之后,手游市场爆发,端游市场收入增速持续下滑,在2016年出现负增长。至2018年6月,端游在整个游戏市场中的占比下滑至30%。

以下为根据中国版协游戏工委数据绘制的游戏细分市场收入变化:

在端游市场下行的大环境下,公司不断进行版本更新迭代,《剑网3》收入在长时间内保持增长,也是公司网络游戏业务主要收入来源。

根据公开数据,2017年,《剑网3》收入约18.39亿元,同比增加32%,在公司网络游戏业务收入中的占比为58.94%。以下为根据公开数据绘制的《剑网3》收入及增速变化:

不过,这一切在今年上半年发生了变化。

2018年上半年,整个游戏市场增速换挡,游戏行业增速首次跌到个位数,而短视频等其他娱乐形式吸引游戏用户,进一步加大网络游戏市场增长的压力。

受此影响,《剑网3》收入在今年上半年出现下滑。根据2018年中期业绩报告,公司网络游戏业务收入下降主要由于行业竞争加剧来自《剑网3》收入减少,及《剑侠情缘1》手游收入的自然回落。

且考虑到“《剑网3》的预估商业发布时间、《云裳羽衣》达到预期的表现需额外时间、CDN推广愈发激烈的竞争及在办公软件业务研发上的投入”,公司于2018年8月13日发布了全年预亏的公告:预计下半年经营业绩将继续面临压力且公司或会于截至2018年9月30日止3个月,甚至于2018年财政年度录得亏损。

云服务:收入爆发 持续亏损

根据方正证券(维权)研报,2017年上半年,在公有云IaaS市场中,阿里云占据近半数市场份额,居于行业第一梯队,腾讯、金山、中国电信、Ucloud分别以9.6%、6.5%、6.0%、5.5%的市场份额占据行业第二梯队。

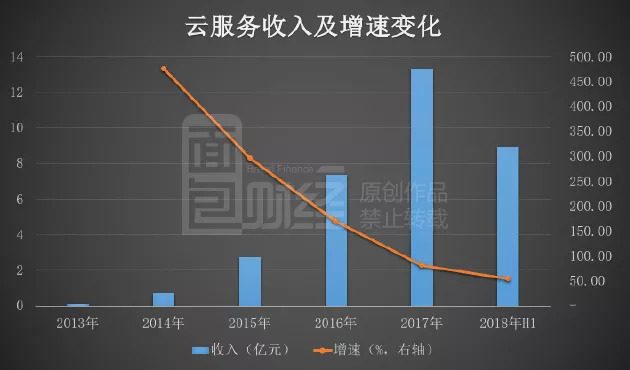

近年来,公司云服务业务收入爆发,由2014年的0.69亿元增加至2017年的7.29亿元,3年间增加了近十倍。不过,到目前为止该业务仍处于亏损状态。

以下为根据公开数据绘制的公司云服务收入及增速变化:

最新的财报显示,2018年上半年,云服务收入8.88亿元,同比增加55.24%;该分部业绩为亏损3.34亿元,相比于上年同期亏损额增加了约0.52亿元。

办公软件:维持增长

公司旗下办公软件主要为WPS office,通过金山办公这家子公司开展相关业务。2017年5月,金山办公提交了招股书(申报稿),拟申请创业板上市。

近年来,公司办公软件等其它业务维持增长。2014-2017年,办公软件及服务以及其他收入由2.6亿元增加至7.29亿元,增速维持在30%以上。

以下为根据公开数据绘制的公司办公软件等其它业务收入及增速变化:

最新的财报显示,2018年上半年,办公软件及服务以及其他收入5.08亿元,同比增加67.66%;该分部业绩为1.96亿元,同比增加81.48%。

整体来看,网络游戏为公司收入及利润的主要来源,今年上半年业绩表现未达预期;云服务业务还为实现扭亏为盈;办公软件等其它业务维持增长,但所占份额较少。

截止2018年9月12日,金山软件总市值181亿港元,市盈率5.2倍,市净率1.16倍,估值并不算贵。公司在这个时候启动回购,能否再一次踩对时点?

从回购之后的市场表现来看,公司股价依然低迷。

不过,目前金山软件回购股数及金额均不大,力度较小。继续关注接下来的回购动作是关键。(YYL)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)