【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

中国石化派息丰厚

来源微信公众号: 天下公司

近5年来,中国石化的派息率逐年提高,很大程度上因为公司资本支出减少使得自由现金流增加。

本刊特约研究员 孙旭东/文

中国石化(600028.SH)2017年度利润分配方案为:派发2017年末期股利每股0.40元(含税),加上中期已派发股利每股0.10元(含税),全年股利每股0.50元(含税)。

以5分制进行评价,我给这一方案打满分5分。

近5年来,中国石化的派息率逐年提高,很大程度上因为公司资本支出减少使得自由现金流增加。2017年,中国石化购建固定资产、无形资产和其他长期资产支付的现金只有709.48亿元,比2013年(1549.46亿元)减少了54.21%。

中国石化预计2018年资本支出为1170亿元,这难免让人担心公司今后是否还能维持高分红。不过,中国石化2017年的固定资产折旧已经达到1057.17亿元,据此来看,1170亿元的资本支出并不算多。我们也不能奢望公司长期维持118%的派息率。

在点评双汇发展(000895.SZ)时,我曾担心它会因为资产负债率的上升而对分红持更为谨慎的态度。双汇发展为了维持或调整资本结构,可以调整对股东的利润分配、向股东归还资本或发行新股——居然首先想到的就是调整分红。

与双汇发展相比,中国石化似乎更让我们放心些。

管理层致力于优化本集团的资本结构,包括权益、借款及债券。为了保持和调整本集团的资本结构,管理层可能会使本集团增发新股、调整资本支出计划、出售资产以减少负债或者调整短期借款、长期借款及债券的比例。管理层根据债务资本率及资产负债率监控资本。

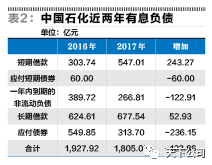

虽然如此,我觉得仍有必要对中国石化2017年期末资产负债率由2016年期末的44.45%上升到46.47%作一个简单的分析。

首先,中国石化2017年有息负债不增反减,且长期有息负债减少,短期有息负债增加。这表明公司管理层对未来的经营有信心。

其次,中国石化的无息负债中,增加最多的是应付账款(257.72亿元)和预收款项(248.06亿元)。预收款项的增加显然不是什么坏事,而应付账款的增加则多少有些奇怪。

与2013年年末相比,中国石化2017年期末的货币资金增长了13.30倍,而营业收入和营业成本则还不及2013年,按理说公司的资金应该充裕很多。然而,公司年末(应付票据+应付账款)/营业成本却从8.43%上升到了10.93%——支付供应商的货款反而更慢了。

需要说明的是,表3中2017年期末货币资金包括资产负债中的“货币资金”(1650.04亿元)和“以公允价值计量且其变动计入当期损益的金融资产”(510亿元)。其中,后一项“主要是集团存放于金融机构且不能随时转换为已知金额的现金的结构性存款。该资产为未来12个月内到期的流动资产”。在“货币资金”中,“存放金融机构的定期存款为人民币517.86亿元”,“存放金融机构的结构性存款为人民币652.50亿元。这就是说,大部分货币资金不能或者不愿用于支付供应商货款。

我更认同双汇发展的做法——宁肯增加有息负债也要更快地支付供应商货款。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)