【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

来源:中访网财经

8月8日,业界知名新媒体《市值相对论》对外发布一篇标题为《水井坊要约收购怪现状,一场17%收益的低风险套利竟“鲜有问津”!》的深度调研文章,引起了中访网和各大财经媒体、社会公众的关注。

据 《市值相对论》撰文:8月8日,水井坊收报52.55元,较61.38元要约收购价仍有8.83元价差。一般而言,股价都是向要约收购价靠近,如今距离要约到期仅剩两个交易日,仍然存在16.80%的套利空间。截至8月8日,已有9156.68万股预受要约,占计划要约总数的92.37%。就目前而言,水井坊股东对这场套利并不热衷。或许,预受要约的投资者在后两个交易日将大幅增加。

8月7日晚间,水井坊发布《要约收购第三次提示公告》,要约收购距离期满仅剩3个交易日(8月8日、8月9日和8月10日),在这3个交易日,股东接受要约条件后将不得撤回。

此次要约收购为上市公司Grand Metropolitan International Holdings Limited发起,旨在提高实控人Diageo plc(帝亚吉欧)对上市公司的持股比例,巩固控股权。帝亚吉欧旗下公司原本持有1.94亿股水井坊股份,此次其以62元的价格,向上市公司股东发起部分要约收购。在扣除0.62元分红后,要约收购价调整为61.38元。

而截至8月8日收盘,水井坊报收52.55元。若投资者一次价格买入,较61.38元的要约收购价,仍有16.80%的套利空间。

不过,若接受要约的股份超过需求,则按比例分配。如此以来,套利就成了一个概率游戏,未被接受要约的股份,则很有可能承受复牌后下跌的风险。

低风险套利

近期大盘走势持续萎靡,8月8日三大股指再度全线下跌,其中上证指数下跌1.27%。在市场弱势的背景下,水井坊短期16.80%的套利空间,还是颇具诱惑力。一般而言,溢价要约收购公布后,股价都要向要约价靠近,从而降低套利空间,而水井坊距离要约到期仅剩两个交易日,还有接近17%的套利空间则并不多见。

2018年6月25日晚间,水井坊发布《重大事项提示性公告》,公司实控人帝亚吉欧拟以要约收购的方式,将持股比例从39.71%提升至最多不超过60%。要约价为62元,较提升性公告之日前30个交易日加权平均价格算术平均值溢价24.97%,较6月25日收盘价溢价22.63%。

帝亚吉欧要约收购的消息传出后,水井坊股价立马受到提振。6月26日,上市公司股价直接涨停;6月27日公司股价也一度暴涨,最高价报59.49元。若以最高价计算,距离62元要约收购价仅有4.22%的套利空间。

可见消息公布之初,上市公司股价确实是向要约收购价靠近的。然而6月底,以贵州茅台为首的白酒板块持续低迷,股价接连下跌,水井坊似乎也受到影响,股价持续走低。

7月10日,水井坊发布《要约收购报告书》,拟以要约收购方式,向除水井坊集团及 Diageo Highlands Holding B.V.以外的其他股东发出收购其所持公司部分股份的要约。收购数量为9912.78万股,股份比例为20.29%。有效期为7月13日至8月11日,由于8月2日上市公司将派发0.62元现金红利,除息调整后要约收购价为61.38元。

有趣的是,同样的走势再度上演。7月11日,上市公司股价一度上涨6.36%,最终收报56.07元,上涨4%。然而此后近一个月时间,水井坊股价一路下跌。

投资者的担忧

事实上,帝亚吉欧上次全面要约收购就以失败而终,投资者似乎是在担忧此次部分要约收购无疾而终,导致股价未能像上次一样遭爆炒。由于帝亚吉欧的外资身份,此次部分要约收购除了需要证监会核准外,还需商务部审核,就令部分投资者心存疑虑。

此外,由于这次是部分要约收购,若实际被帝亚吉欧接受的要约股数大大低于预受数量,在要约完成后,投资者有可能抛售部分手中的超额股票,从而导致股价下行。因此,未被接受的预受股份,将承担股价下跌带来的风险。

据悉,帝亚吉欧是全球最大的烈性酒生产商,业务横跨蒸馏酒、葡萄酒、啤酒三大品类。该公司的成长史,就是一部并购史,外延并购是帝亚吉欧做大做强的核心方式。20年来帝亚吉欧收购了全球约30家酒类公司,拥有300个高端酒类品牌。

在中国,帝亚吉欧也是唯一一家拥有中高端白酒品牌的外资。2007年2月,帝亚吉欧买入成都盈盛持有的全兴集团43%的股权,从而间接持股水井坊。2008年下半年,帝亚吉欧再次买入全兴工会持有的全兴集团6%的股权。2009年3日,再度买入4%的股权,持有全兴集团股份达到53%,从而间接控股水井坊,由于帝亚吉欧的外资身份,此次交易几经审核后,一直到2011年6月才获得商务部批准。

此外,上述控股行为也触发全面要约条款,于是2012年3月,帝亚吉欧被动对水井坊发起全面要约收购。收购价为21.45元,若收购完成,帝亚吉欧将最多支付63亿元。由于接受要约股份数太少,最终全面要约收购宣告失败。

与上次不同,此次部分要约收购,帝亚吉欧是属于有备而来的主动收购,且高溢价收购更具可操作性。由于水井坊本身已是外资控股,不涉及实际控制人变更,并不需要商务部反垄断审查。

而根据《收购报告书》显示,若预受要约股份的数量少于或等于本次预定数,则帝亚吉欧将收购全部预受要约的股份。也就是说,只要股东愿意接受要约,在9912.78万股范围内,有多少要多少。可以看出,帝亚吉欧看好国内中高端白酒市场以及水井坊未来发展,对此次要约收购势在必得。

截至8月8日,已有9156.68万股预受要约,占计划要约总数的92.37%。而当天预受要约2720.04万股,照此趋势,帝亚吉欧完成部分要约收购似乎不成问题。

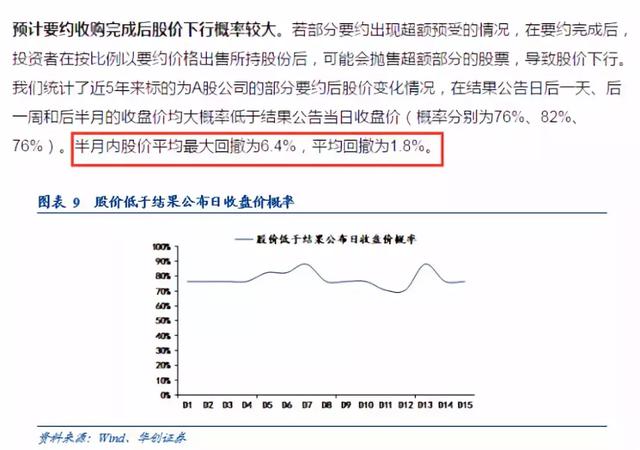

预受要约数量的增多,也增加了未被接受的风险。不过,华创证券统计了近5年来A股标的公司部分要约后股价变化情况,后一日、后一周和后半月股价下跌的概率分别为76%、82%和76%,而半月内平均最大回撤为6.4%,平均回撤为1.8%。

由此可见,买入水井坊似乎是一场低风险套利,预受要约被接受,可以转16.80%离场,而未被接受,参考华创证券统计的历史数据,半月内平均回撤也在可承受范围之内。(作者:朱成祥)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)