作者:王盼盼

来源:京达财经

“上市之后业绩就变脸”像是个逃不出的怪圈,被圈入其中备受折磨的公司也不在少数。

这不,今年刚又入了一位:吉鑫科技。

吉鑫科技在4月23日发布了2017年年报,京达君我没能控制住在那颗好奇心撮使下的贱爪戳开了年报。

然而不看不知道,一看就吓闪了京达君的老腰。

据年报显示:

-

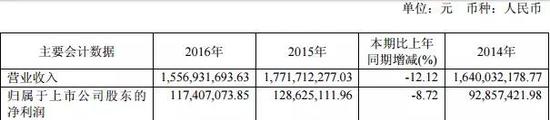

吉鑫科技在2017年实现营收约为13.59亿元,与2016年同期相比下降了13.36%。

-

实现归属于上市公司股东的净利润约为607.40万元,与2016年同期相比下降了94.83%。

接着,京达君翻阅其近5年的年报显示,吉鑫科技在2013年-2015年期间均处于盈利状态。

直至2016年,业绩开始出现下滑趋势,没成想这一滑就控制不住了,一路滑进2018年。

再看看吉鑫科技上市之后几年内的毛利率,也是一路“抽搐”不停。

再看看吉鑫科技上市之后几年内的毛利率,也是一路“抽搐”不停。没上市之前的高毛利率一去不复返,如今只留下难以回升到20%毛利率的无奈与心酸。

面对上市前后的业绩变脸,吉鑫科技为何走到如今这般?

营收利润连年跌,克扣费用也难止损

吉鑫科技的营收和利润在2016年就开始出现了双跌,直至进入2017年,跌幅仍在继续。

但面对一时之间难以改变的市场及政策因素,吉鑫科技只好选择尽力削减成本费用来提高利润。

然而影响利润的主要原材料价格持续上涨没得减,吉鑫科技无奈只好向费用举刀,削减了财务费用、销售费用、管理费用、研发投入等。

但这无疑是杯水车薪,终究难以抵挡双跌走势。

对于经营业绩的下滑,在吉鑫科技的2017年年报中显示,是因为受到国家环保以及相关产业政策的影响,加之原料料及辅料价格普遍增长,尤其是生铁、废钢、树脂等主要原材料的大幅上涨,从而使公司的生产成本大幅上升,利润大幅下降;以及风电行业市场竞争激烈,价格压低导致收入减少;内销市场国内风电装机量并未达到年初的预测水平,整体装机量下降等因素所致。

但值得注意的是,在业绩跌不休时,吉鑫科技为了快速获取收益,利用公司闲置资金投资货币型基金、结构性存款及其他短期理财产品。

并且在本议案实施期内公司将进行“任一时点的投资余额不超过3亿元,使用总额度不超过10亿元”的理财投入。

然而在公司发布2017年年报上却显示,因增加理财产品投入所导致的应收利息,较上期期末变动比例高达145.31%。

而在业绩不良的状况下,吉鑫科技还将在2018-2019年度拟使用额度不超过6亿元的人民币进行委托理财。

同时,吉鑫科技还加大了在建工程投入。据年报显示:吉鑫科技2016年的在建工程投入约为2157.60万元,但在2017年,其在建工程的投入约高达8821.22万元,增长了4倍之多。

而如此高倍数增长的在建工程投入,源于吉鑫科技在2016年启动的60MW和40MW风场建设。

此项目也在经过吉鑫科技2017年的大幅度投入建设后,取得了突破性进展。目前公司正在加大力度推进项目的建设工作,争取早日完工。

毛利率“抽搐”不停,业绩也跟着大变脸

据吉鑫科技自己提供的数据显示,其在年主营业务的毛利率为25.16%,2009年为34.79%,2010年为28.42%。

这样如此之高的毛利率在风电铸件行业来说,能达到这个水平的应该属于行业龙头了。

但吉鑫科技在2011年上市之后,毛利率开始不断缩水。

在2011年的财报里没有直接披露毛利率数值。

在2011年的财报里没有直接披露毛利率数值。2012年披露的产品毛利率为16.4%,2013年为16.41%,2014年为19.07%,2015年为22.17%,2016年的为11.87%,2017年的为13.24%。

自吉鑫科技上市以来,仅2015年难得回升到了20%,其他年份的毛利率均在10%-20%之间浮动。

吉鑫科技毛利率的大幅度缩水,与原材料成本上升、铸件销量受行业景气度影响大幅下滑导致的产量下降等因素密切相关,而这也是造成公司业绩下滑的重要原因。

业绩下滑解散子公司,龙头地位衰微?

吉鑫科技在2017年10月28日召开第三届董事会第二十二次会议,审议通过了《关于同意控股子公司江阴绮星科技有限公司解散清算并注销的议案》。

绮星科技系吉鑫科技与绮星水泥共同出资成立的公司。绮星科技主要为风机轮毂、底座等铸件产品提供机加工和喷涂加工。

目前因绮星科技营业周期届满,经与另一股东商议达成一致,将按照法定程序解散清算并注销绮星科技。

与此同时,绮星科技2017年的财务状况也不容乐观。

与此同时,绮星科技2017年的财务状况也不容乐观。据吉鑫科技对于解散清算并注销该子公司的公告显示,截止2017年9月30日,绮星科技的负债总额为835.51万元,营业净利润为-349.13万元。

让人不禁疑惑,吉鑫科技解散子公司是否会对公司的持续经营能力、整体发展和盈利水平造成影响?

据吉鑫科技对于解散清算并注销该子公司的公告解释称,随着市场需求的变化,风电行业零部件逐渐趋向大功率产品,公司的产品结构也随之调整。

绮星科技现有的生产条件大多适用于2MW以下产品的加工,设备陈旧,生产效率不高,若要适应现有市场的需求,则需要重新投入新的设备。

依据公司现有的产能规划及技术改造计划,新的加工改造项目即将完成。

另有外协加工单位的匹配也能满足公司产能上的需求,这样可以优化产能结构,提高公司运营效率。

在双方股东就后续发展经营一事商榷后达成一致,不再进行后续投资,绮星科技拟按照法定程序进入解散清算阶段。

解散清算绮星科技对公司损益无重大影响,不会对公司持续经营能力、整体发展和盈利水平造成影响,不会损害公司及股东利益。

事实上,吉鑫科技自2008年成立之日起,上市之日前,一直都保持着良好的发展态势。

成功上市之后,虽然毛利率“抽搐”不停,业绩也在2016年开始下滑走低,但这丝毫不影响吉鑫科技在风电铸造技术方面的地位。

如今的吉鑫科技生产设备先进,建成了具有国内领先水平产品生产线,形成了风电关键零部件模具、铸造、加工、涂装一条龙配套生产能力。

该公司的综合实力、经营业绩目前已在行业中处于领军地位,并且拥有省级工程技术研究中心,是世界最大的风电零部件的产业基地。

虽然吉鑫科技毛利率连年缩水,业绩也呈下滑趋势,但其在风电行业的龙头地位犹在。

据吉鑫科技2017年年报显示,其经营活动现金净流量为正数,投资活动现金净流量为负数,筹资活动现金净流量为正数。

加之造成其亏损的主因是市场变化和政策所致,这就表示吉鑫科技正处于高速发展时期。

据研究报告显示,2018年一季度风电数据持续向好。

据研究报告显示,2018年一季度风电数据持续向好。1-3月,风电累计发电量978亿千瓦时,同比大比例提升39.1%,新增装机同比增长49.4%,累计利用小时数同比增速提高至20%以上,远高于全部机组3.8%的增幅水平。

同时,加快推动海上风电、分布式风电发展和继续推进可再生能源的消纳,将成为2018年国家能源局和全行业共同努力的重点。

据国家能源局2018年2月25日发布的《2018年能源工作指导意见》,提出要更加注重绿色低碳发展,坚持绿色低碳的战略方向,加快优化能源结构,壮大清洁能源产业,稳步推进可再生能源规模化发展,强化风电发电投资监测预警机制,控制弃风严重地区新建规模,确保风电发电弃电量和弃电率实现“双降”。

稳步推进风电项目建设,年内计划安排新开工建设规模约2500万千瓦,新增装机规模约2000万千瓦。

根据国家发改委、国家能源局发布的《能源生产和消费革命战略(2016-2030)》,到2030年,非化石能源发电量占全部发电量的比重力争达到50%,将大力发展风能、太阳能,不断提高发电效率,降低发电成本,实现与常规电力同等竞争。

如此综合看来,吉鑫科技现在只需平心静气,厚积薄发,不断提升技术创新能力,不断打造和拓展产业链条,为未来产业发展蓄能。

在风电行业大幅度回暖时,其营收利润有望再创新高,成为率先获利者。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)