【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

编者按:亚泰集团是吉林省的一家综合性国企,但是在新浪财经深入研读企业报表的过程中发现公司在各个业务支线都有高额毛利率的情况下却高度依赖房地产收入,除房地产外所有业务都全线亏损,公司大量不符合常理的并购交易或许是亚泰集团十年来增收不增利的根源,有侵吞国资之嫌。

亚泰集团是一家吉林省综合性上市国企,公司创始于1986 年,正式组建于1993 年,1995 年在上海证券交易所挂牌上市,以地产、水泥、证券为主业,医药商贸为辅业。

亚泰集团控股股东为长春市国资委,持有公司9.08%的股份, 此外公司第二大股东为吉林金塔投资股份有限公司,持有亚泰集团约4.77%的股份。吉林金塔投资股份有限公司主要股东为亚泰集团高管人员、所属企业班子成员(总部中层)和核心骨干管理人员。

十年时间增收不增利 :“财务风险”高企

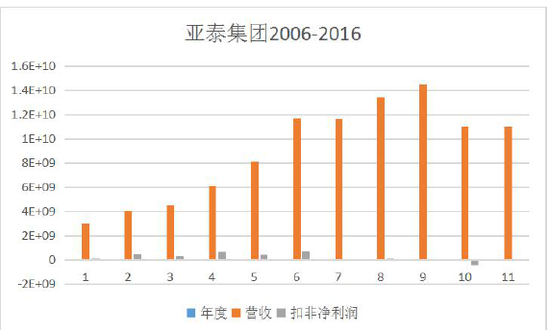

首先,新浪财经对公司2006 年到2016 年的财务情况进行简单的复盘,再深入分析其2017年及2018年一季报披露的相关问题。

新浪财经梳理亚泰集团过去这十年来的营业利润和扣非净利润,从上图中可以看出,从2006 到2016 年,亚泰集团的营收虽然不断上升,并保持一个较高位置,但其扣非净利润一直维持较低水平,也就是说整个公司一直以来都处在增收不增利的状态,虽然公司营收规模巨大,但依靠正常的日常经营活动却无法将规模巨大的营收转化为实际的利润

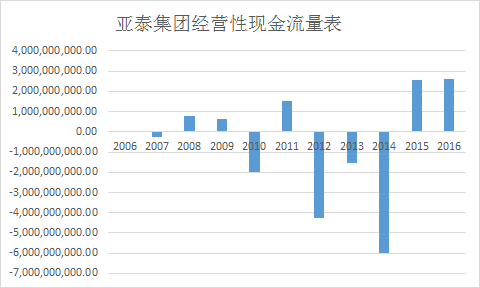

其次,亚泰集团的经营性现金流在2006到2016年这十年里一半以上时间现金流基本为负并且缺口较大,也就是说公司需要持续举债才可以维持企业日常运行。

业内人士表示,如果一个公司的日常经营中将近一半的时间都有规模庞大的资产水平(2016年总资产519亿)而却不能产生经营性现金流,那么一个定性的认识就是公司经营能力和效率都处于较差的水平,同时持续的亏空漏洞必然也会影响整个公司的财务稳健性。

以2016 年为例来评估公司相关财务稳定性。数据显示,亚泰集团EBITDA 利息保障倍数为1.25 ,就是公司每年的息税前利润和当年需要归还的利息的比值为1.25。换句话说,亚泰集团每年没有交税的利润也不过刚刚跟每年需要归还的借债的利息差不多,这不禁让人产生疑问,如果利润只能覆盖利息的话,那么债务本金的归还又要靠什么呢?

2017年公司多元化业务全线亏损 高度依赖房地产土地出让收入

根据2017年年报披露,亚泰集团目前继续保持现有“5+1”的产业结构,即建材产业、医药产业、地产产业、煤炭产业、商贸产业和金融投资。

新浪财经分析亚泰集团2017年年报发现,公司财务报表“猫腻”多多。

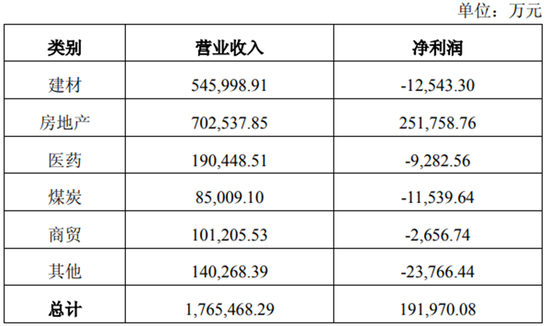

亚泰集团2017年实现营业收入176亿,其中净利润为7.9亿,扣非净利润为7.05亿,可以看出公司“非经常性收入”仅为8500万人民币左右,利润含金量“似乎”比较高。同时,公司各项业务也均有较高毛利率,公司平均毛利更高达42.33%。诸多数据表明亚泰集团2017年经营业绩“靓丽”,但新浪财经详细查阅报表发现公司财务情况其实“没那么简单”。

亚泰集团平均毛利率高达42.33%。

亚泰集团平均毛利率高达42.33%。2017 年亚泰集团营业净利润 19.20 亿元,其中少数股东损益为11.3亿人民币,归属于母公司股东的净利润为7.9亿。但新浪财经发现实际上仅公司控股子公司(公司持股58%)天津兰海泉洲水城公司2017年就实现净利润28.2亿元,归属上市公司净利润为16.35亿,但亚泰集团2017年净利润却仅有7.9亿。

也就是说公司其余包括建材、医药、煤炭、商贸等业务在超高毛利率的情况下反而处于净亏损的状况,亚泰集团业绩蹊跷之处不言而喻。

此事也遭到了上交所监管问询,亚泰集团在回复问询时公布了相关公司在不同行业的盈利状况,公司表示除了房地产板块盈利约25亿,其余业务全线亏损。

亚泰集团2017年经营业绩情况

亚泰集团2017年经营业绩情况那么为何高毛利率业务集体出现亏损?新浪财经发现亚泰集团此前的交易和并购问题多多,或许正是这些“异常交易”才导致公司在高毛利状态下依然大幅亏损。

大量并购交易关联繁杂隐匿:存国资流失、掏空上市公司之嫌

到底什么样的并购交易拖累亚泰集团经营业绩如此之差。新浪财经梳理了亚泰集团的多笔并购交易,带你复盘亚泰集团的高超“资本并购伎俩”。

(1)复杂的关联交易

天津兰海泉洲水城(下称“泉洲水城”)子公司少数股东与亚泰集团第三大股东存在复杂关联关系。上文中提到的为亚泰集团贡献丰厚利润的泉洲水城也是问题多多。

泉洲水城2017年实现60亿营业收入和28亿净利润。但是“经营业绩如此靓丽”的兰海泉洲水城曾在2016 年 10 月 14 日亚泰集团董事会上被决议卖出。

2016 年 10 月 31日 亚泰集团第六次临时股东大会审议通过拟挂牌转让泉洲水城 58%股权的议案,当时选用收益法确定泉洲水城净资产评估值为 10.56 亿元,58%股权的挂牌底价为9.16 亿元。可以看出,在2017年实现盈利28亿的子公司在2016年曾被决议以9.16亿元的“低价”卖掉。

最后亚泰集团在2016年12月14日决定暂缓实施公开挂牌转让泉洲水城。上交所亦因此问题对公司进行了问询,要求公司说明2016 年拟转让泉洲水城股权的主要考虑,9.16 亿元的定价是否偏低、原因及合理性,历次决策是否审慎,相关决策人员是否勤勉尽责。显然一年时间内对同样资产的估值变化如此巨大,管理层尽责问题似乎有待商榷。

此外上交所还要求公司说明泉洲水城少数股东的具体构成,公司对该子公司的担保等财务资助情况,少数股东是否提供对等财务资助,少数股东及其关联人与公司及董监高是否存在关联关系。

对此问题中准会计事务所核准称亚泰集团持有泉洲水城58%股权,天津鸿远置业有限公司持有42%股权。截至2017 年 12 月 31 日,亚泰集团为泉洲水城提供担保总额为人民币 29.99亿元,提供借款 9.03亿元,除此之外,泉洲水城的第二大股东天津鸿远置业有限公司未提供对等财务资助,天津鸿远置业有限公司及其关联人与公司及董监高不存在关联关系。

那么为何在二股东天津宏远置业没有提供对等财务资助时,亚泰集团甘心为泉洲水城提供融资和担保呢?

实际上新浪财经通过查阅相关工商资料发现亚泰集团此举意味深长。亚泰集团第三大股东为天津鸿嘉置业发展有限公司,持有上市公司约4.58%的股份,王勇通过持股99%控制天津鸿盛投资集团,而鸿盛投资掌握100%的天津鸿嘉置业公司。王勇同时也是天津鸿翔投资公司董事,该司董事长为史雷,史雷亦为泉洲水城42%股权持有方天津宏远置业的董事。天津鸿盛投资另外一个股东为秦铮,其同时也担任鸿翔投资监事。此外,王勇和秦峥控制的天津鸿盛投资参股了天津鸿翔投资,天津鸿翔投资的股东还有北京宏坤伟业房地产开发有限公司,北京宏坤伟业同时也参股了史雷作为董事长的天津鸿展以及泉洲水城42%股权持有方天津宏远置业。

总而言之,天津鸿远置业和正泰集团第三大股东天津鸿嘉置业存在千丝万缕的关系和交叉持股,而不是亚泰集团和中准会计事务所回复上交所质询所称的天津鸿远置业有限公司及其关联人与公司及董监高不存在关联关系。

这不禁让人产生怀疑,亚泰集团第三大股东是否会利用股东身份对自己的关联公司泉洲水城项目“提供方便”呢?

(2)中圣地产还未开展地产业务即增资千万取得控股权 溢价164倍购买

2013 年,亚泰地产公司决定进入吉林市进行房地产开发。经调研选中吉林市中圣地产公司,该公司当时尚无实质性的房地产业务,未获取土地使用权。2013 年 4 月 25 日,经与中圣地产公司股东协商,按注册资本 1000 万元对中圣地产公司增资 1040 万元,增资后亚泰地产公司占中圣地产公司的股权比例为 51%。

2014 年 1 月,在凯程投资公司的协助下,亚泰地产公司选定地块面积约 40 万平方米,拟进行房地产开发。同月亚泰地产公司与中圣地产公司及凯程投资公司签订协议书,约定由凯程投资公司负责协助中圣地产公司获取该开发用地。2014 年 3 月至2016 年 5 月,依据用地面积、吉林市房地产土地成交价格及对商品房预期售价的判断,亚泰地产公司共计预付给凯程投资公司资金 34.4亿元,用于收购中圣地产公司剩余全部股权。2017 年因政府调整规划,中圣地产确认可出让的土地面积调整为 24 万平方米,与预期变化较大,经中介机构评估中圣地产公司剩余 49%股权的公允价值为 1.55 亿元,公司依此调整了股权收购对价,前期预付款的差额 1.89 亿元已转为其他应收款。

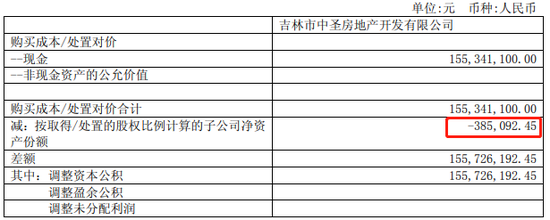

股权受让完成后,吉林亚泰房地产开发有限公司取得吉林市中圣房地产开发有限公司100.00%股权。购买日吉林市中圣房地产开发有限公司少数股东持有的净资产为-38.5万元,差额调减资本公积1.56亿元。

同时新浪财经查阅了涉及公司购买中圣地产的相关公告,根据第十一届第三次董事会决议公告显示截止 2016 年 12 月31 日,中圣地产总资产为 5.61亿元,总负债为 5.72亿元,净资产为-1082.2万元,2016 年中圣地产实现营业收入2.38亿元,净利润 2833万 元。根据中准会计师事务所审计报告显示截止 2017 年 7 月31 日,中圣地产总资产为 5.72亿元,总负债为 5.7亿元,净资产为 191.5万元。

新浪财经发现,亚泰地产的该项交易存在四方面的问题,从侧面印证正泰集团公司治理混乱。

第一,根据正泰集团年报显示亚泰地产前期收购吉林市中圣房地产开发有限公司确认的商誉78 万元已全额计提减值,计提商誉说明公司已经不看好该项目未来盈利前景,可是为何又在计提商誉的基础上选择进一步并购中圣地产所有股份?

第二,2014年3月至2016年5月,亚泰地产公司共计支付给凯程投资公司资金3.44亿元用于收购中圣地产公司剩余全部股权。但实际上2017年4月公司才召开董事会审议购买该等少数股权,为何公司提前近两年就给了交易方3个亿的预付款,而却在2017年才对这一项目进行审议表决?显然之前3个亿的支出并未经董事会审议即付款。以2014年12月31日与中圣地产及凯程投资签订协议书为例,协议书内容为预付1.43亿用于运作亚泰松山湖项目。但实际上,这笔款项在2014年3月19日就已付出。

第三,截止2017 年 7 月31 日,中圣地产总资产为 5.72亿元,总负债为 5.7亿元,净资产为 191.6万 元。而购买价格选用收益法评估值为3.17亿元,增值率高达164倍。。

第四,正泰集团在回复上交所二次问询函称吉林市中圣企业管理有限公司为吉林市利生电器有限公司的实际控制人,而凯程投资公司与吉林市中圣企业管理有限公司有着密切的合作关系,能够为亚泰地产成功获取该地块起到重要的推动作用。因此亚泰地产通过凯程投资公司协助获取开发用地。但实际上,吉林市利生电器有限公司占地面积仅为 9.5 万平方米,最终亚泰地产获取的土地也与此差距不多,为11.1万平方米,即公司在知道凯程投资具有影响力的地块为仅为9.5万平方米的情况下依然以40万平方米的假设进行预付3.44亿。同时公司亦披露支付款项在2018年1月1日方才开始计息,也就是说公司近1.89亿元资金被无偿占用时间为一年半多。

与此同时,新浪财经发现凯程投资与正泰集团“关系”非常密切,显然不是公司及会计事务所回复上交所质询与公司并无关系。

新浪财经查阅相关资料发现,凯程投资控股股东为金琦,金琦亦90%控股长春市元通汽车零部件制造有限公司,同时该公司在2014年和2015年均与亚泰集团有3000万的资金往来,同时该司在2013年为亚泰集团第五大股东,持股2291万股。同时凯程投资另一股东为于丹(持股20%),于丹同时控股(60%)通化金生洗煤公司,而通化金生洗煤公司也是亚泰集团子公司亚泰莲花山投资管理有限公司股东,持股份额为40%。亚泰集团在2017年亦以无担保的形式向莲花山投资管理有限公司拆借资金20.6亿。

由此可以看出,亚泰集团“关联交易”复杂程度令人惊叹。

(3)斥资1.16亿溢价40倍购买大连水产药业 2017年仅盈利133万

2017 年亚泰集团子公司吉林亚泰集团医药投资有限公司以1.16亿元 收 购 大 连 水 产 药 业 有 限 公 司 51%股 权 ,2017 年 7 月 26 日至年末大连水产药业有限公司(下称“水产药业”) 2017 年盈利 122 万元,购买日可辨认资产的公允价值为 1.08 亿元、账面价值仅为 258 万元,溢价增值率高达 4083%。

大连水产药业净资产公允价值较账面价值增值 2.07 亿元,其中固定资产增值 88 万元,无形资产增值 2.06 亿元。为何溢价如此之多?亚泰集团收购水产药业时,评估基准日(2016 年 12 月 31 日)按成本法评估的净资产为 7046 万元,增值 6550 万元,其中固定资产评估后公允价值增值 114 万元,无形资产评估增值 6175 万元,其中土地使用权增值 240 万元、新增 52 个药号、商标等无形资产 5935 万元。评估基准日按收益法评估的净资产为 2.75 亿元,比成本法增加 1.57 亿元,在购买日(2017 年 7 月 26 日)将此增值确认为新增 52 个药号、商标等无形资产的公允价值,确认为无形资产 2.16 亿元(1.57 亿元加上 5935 万元)。此项无形资产自评估基准日到购买日期间摊销 1110 万元后剩余 2.06 亿元,全部为评估增值。

(4)9733万并购管理层创立公司奇朔酒业 奇朔酒业2017年亏损2719万

2017 年亚泰集团子公司吉林亚泰超市有限公司收购奇朔酒业有限公司 100%股权,2017 年 8 月 25 日至 2017 年年末奇朔酒业有限公司亏损 2605.91 万元,收购对价为 9733.71 万元,奇朔酒业购买日可辨认资产的公允价值为 1.07 亿元、账面价值仅为 6190.98 万元,增值率为 72.41%。

奇朔酒业是2013 年 3 月,吉林金塔投资股份有限公司和吉林宝鼎投资股份有限公司分别出资4500 万元、500 万元设立的,其中吉林金塔投资股份有限公司持有其 90%股权,吉林宝鼎投资股份有限公司持有其 10%股权。金塔投资即前文提到的管理层设立公司,同时亦是上市公司正泰集团第二大股东。

2013年设立后,奇朔酒业在2013年年底被转让给长春市正茂家佳物流公司。在2014年1月吉 林 金 塔 投 资 股 份 有 限 公 司 将 持 有 的 Jintavineyards&winery, LLC 以980 万美元的价格转让给奇朔酒业。在2014年4月,奇朔酒业出资 2,683万美元对 Quixote Inc 增资,增资完成后奇朔酒业持有 Quixote Inc100%股权。同时在2015年5月,奇朔酒业以107万的价格受让亚泰集团全资子公司吉林亚泰超市有限公司旗下的全资子公司长春奇朔红酒坊有限公司。最终,在2017 年 8 月,公司的全资子公司吉林亚泰超市有限公司以9733万元的价格收购了奇朔酒业。

换句话说,亚泰集团全资子公司吉林亚泰超市有限公司在2015年到2017年间进行了一次“令人费解”的运作,时隔两年当初107万卖出的资产在2017年附带着管理层金塔投资卖给奇朔酒业的其他资产和Quixote Inc以9733万的价格重新收购回来。业内人士分析称,评估增值的可能主要原因是红酒存货的增值,但是红酒价值的评估可操作的空间很大。

虽然上市公司交易对手并不直接是上市公司管理层,但是两年时间内卖出又以9733万元高价买回的“生意”已落定,这种资本运作实在令人诧异。令人生疑的是,管理层通过夹层股东操作成为上市公司交易对手行为是否涉嫌掏空上市公司,涉及国有资产流失?

同时新浪财经对奇朔酒业股权进行穿透,公司之前实控人为丁月英及其丈夫马宝林,蹊跷的是丁月英的弟弟丁文勇担任法人和参股的北京鸿泰博科信息技术公司亦参股了吉林亚泰制药股份有限公司,同时丁文勇也通过吉林省华星建筑设计有限公司间接参股了吉林省正茂物流仓储经营公司。因此,奇朔酒业的交易对手也跟上市公司有说不清的关系。

总而言之,亚泰集团大量的高溢价收购行为背后股东无一例外,都是与上市公司有千丝万缕的关系,这不得不让人生疑,这些关联交易、资本运作是否有掏空上市公司之嫌。

财务风险高企:大量商誉未计提 坏账计提政策隐藏亏损

考虑到正泰集团一系列的“不划算的生意”,也不难理解公司陷入今天的困境。根据2018年一季报显示,公司一季度扣除非经常损益,亏损金额为1.4亿。面对这些问题,新浪财经查阅年报发公司其实在会计层面也做了很多“会计操作”来隐藏亏损,但无论如何,这些行为都让公司现金流极度紧张,处于财务高危的边缘。

(1)大量商誉未计提

公司 2017 年计提商誉减值准备 8813 万元,2017 年末商誉账面余额为 13.34 亿元。但实际上,公司子公司海南亚泰温泉酒店公司、吉林亚泰(辽宁)建材有限公司、亚泰(大连)预制建筑制品有限公司在2015到2017年三年期间都连续亏损三年。但是与这三家企业对应的商誉合计约1.7亿商誉均未计提。

(2)坏账计提政策隐藏亏损

年报显示,亚泰集团对应收账款及其他应收款采用账龄分析法计提坏账准备,其计提比例为 3-4 年 20%,4-5 年 30%,5 年以上50%。公司 3-4 年的应收账款为 1.93 亿元,4-5 年应收账款为 0.44 亿元,5 年以上的应收账款为 0.31 亿元,5 年以上的其他应收款为 0.84 亿元。五年以上还未收回账款基本上任何公司都是全额计提的,而公司仅计提50%显然不符合常理。如果五年以上全额计提,那么对公司净利润会有5500万左右的减少。

(3)公司年内面临208亿债务压力

亚泰集团 2017 年末流动比率和速动比率分别为0.96、0.68,即流动资产几乎不足以覆盖公司流动负债,公司 2017 年末短期借款、一年内到期的非流动负债分别为 165.56 亿元、43.16 亿元,而非公开发行的背景下公司筹资活动产生的现金流量净额为-19.83 亿元、上年同期为-26.42 亿元。一季度产生的经营性现金流为6.4亿,筹资活动现金流为-3892万。如何偿还公司年内近208亿左右的债务?显然这是个巨大的考验。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)