4月25日晚间,格力电器公布年报,值得注意的是公司决定2017年不分红,这是11年来公司首次不分红。

据悉,格力电器2017年业绩仍旧维持高增长,手握现金近千亿,总资产超2千亿元。

26日开盘,格力电器遭到资金抛售,股价近乎跌停。格力终止大手笔分红后,长江证券分析师依然看好公司,推荐买入。

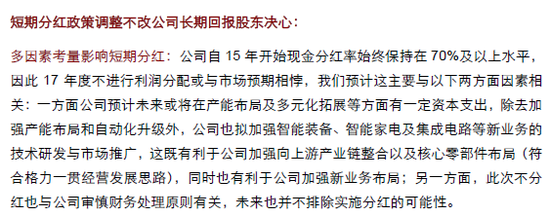

长江证券分析表示,格力电器短期分红政策调整不改公司长期回报股东决心。

公司自15 年开始现金分红率始终保持在70%及以上水平,因此17 年度不进行利润分配或与市场预期相悖,我们预计这主要与以下两方面因素相关:一方面公司预计未来或将在产能布局及多元化拓展等方面有一定资本支出,除去加强产能布局和自动化升级外,公司也拟加强智能装备、智能家电及集成电路等新业务的技术研发与市场推广,这既有利于公司加强向上游产业链整合以及核心零部件布局(符合格力一贯经营发展思路),同时也有利于公司加强新业务布局;另一方面,此次不分红也与公司审慎财务处理原则有关,未来也并不排除实施分红的可能性。

同时,长江证券表示格力电器具备长期分红基础,公司报告期末“货币资金+理财产品及结构性存款”科目同比增长12.05%至1085.95 亿元,此外报告期内公司经营性净现金流也达到163.59 亿元,充裕现金及较好现金流也构建其长期分红基础;我们预计此次不分红政策或为短期行为,公司14-16 年现金分红率分别为63.75%、72.00%及70.22%,可见公司较强分红意愿,而结合其较好现金能力以及健康现金流,我们认为公司中长期仍有望保持合理分红政策以回报股东。

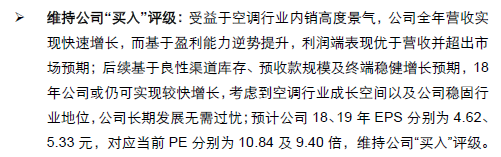

该分析师表示,受益于全年空调内销高度景气,格力电器收入端实现快速增长,而在盈利能力逆势提升背景下,公司利润端表现优于营收且超出市场预期;后续基于良性渠道库存、预收款规模以及终端稳健增长预期,我们认为18 年公司或仍可实现较快速增长,而长期基于空调行业本身成长空间及公司稳固行业地位,公司发展也无需过于担忧;我们预计公司18、19 年EPS 分别为4.62、5.33 元,对应当前PE 分别为10.84 及9.40 倍,维持公司“买入”评级。

长江证券研报推荐买入格力电器

长江证券研报推荐买入格力电器截止发稿,格力电器股价跌9.1%,股价报45.49元/股,总市值2735亿元。

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)