来源:阿尔法工场公众号

4月20日,深陷债务危机的坚瑞沃能(SZ:300116)再度引爆市场:

对子公司深圳市沃特玛电池有限公司(下称沃特玛)商誉全额计提减值后,将公司营业利润从7.13亿修改为负36.42亿元,归属上市公司股东的净利润也从盈利5.22亿元变为亏损36.89亿元,减值幅度达-967.18%。

对此,很多媒体惊呼坚瑞沃能遭遇“业绩黑天鹅”。

在笔者看来,哪有什么黑天鹅,不过是一场炫目的财技秀而已:“贾布斯”熟稔于乐视网(SZ:300104)的财技手法,又在后来者身上发扬光大,坚瑞沃能正可谓A股青出于蓝的“神坑”典范。

本文尝试通过相关财务指标恢复这家上市公司的本来面貌,以为投资者如何避免遭遇此类“神坑”公司作出参考。

01

一场冒险式的并购游戏

2017年3月31日,坚瑞沃能公布公告称:

公司整体债务221.38亿元。其中:应付票据100.09亿元,应付账款22.21亿元,银行借款54.74亿元,融资租赁形成长期应付款25.93亿元,非金融机构借款3.32亿元,股东借款15.09务亿元。

看到这则公告,想必坚瑞沃能的投资者们都震惊无比。如此大的财务亏空,只有一个解释——公司面临巨额财务危机。

当一家企业面临生存问题,其投资前景又从何谈起?何况,它还有法院部门冻结资产的“通牒”在身:

随着公告曝光的以及投资者们的奔走相告,终于使得坚瑞沃能这一偏安一隅的深圳民企,成为了沪深资本江湖中路人皆知的所在。

其实说起来,在2016年三季报公布之前,仅从财务报表上看,坚瑞沃能都还是一家很正常的创业板上市公司。

2013—2015年,坚瑞沃能的收入为:2.69亿元、3.51亿元、5.81亿元;扣非净利润:308.7万元、-209.93万元、2447.25万元;应收账款为2.08亿元、2.78亿元、3.42亿元;存货:0.31亿元、2.00亿元、2.43亿元。

根据上述数据,我们可以计算得知:虽然2013—2015年净利润年复合增长率99.39%,但是收入的年复合增长率仅为29.26%,同时存货年复合增长率也高达98.65%。

激增的存货之外,同时期迅速增加的还有其他应收款——大多数财务状况不佳的上市公司,都会选择将其他应收款作为“财务垃圾桶”,把所有乱七八糟的费用都归到这里。

据2013年年报披露,坚瑞沃能的这项财务数据为2132.72万元;到了2015年,已经增到了6511.40万元,年复合增长率也达到45.07%。而这一数字,也远高于这三年的净利润复合增长率。

由此不难得出一个结论:早在2013—2015年时,坚瑞沃能就是一家高库存,低周转,低利润的企业。

面对每况愈下的经营模式和企业状况,坚瑞沃能当然不能轻易“自暴自弃”。因此,“企业转型”就成为了它自然而然的选择。坚瑞沃能的转型财务方案,也是大多数资本市场老司机惯用绝技:定向增发。

2016年2月29日,坚瑞沃能发布并购及定增预案:拟以52亿元收购沃特玛100%股权,该交易对价相当于沃特玛9.29亿元的账面净资产大幅溢价4.6倍,为配套募集资金,该方案还拟发行合计7.16亿股股份。

实际上,明眼人都能看出来,存货周转不良且利润也并不高的坚瑞沃能,选择收购如此大体量的沃特玛,这个方案本身就存在一定问题:

首先,我们通过上表可以看到,并购资产沃特玛的资产负债率相当之高。以如此之高的溢价收购,势必会导致坚瑞沃能身资产负债率飙升;

其次,坚瑞沃能在并购相关资产时就存在着经营产生净现金流吃紧的问题(2013——2015年分别为:-1027、1715.16、-400.21万元),贸然动用如此多的资金进行收购,亦会导致企业杠杆率大幅攀升。

当然,对于可见的风险,坚瑞沃能并非一无所知,也做过了相应的准备:

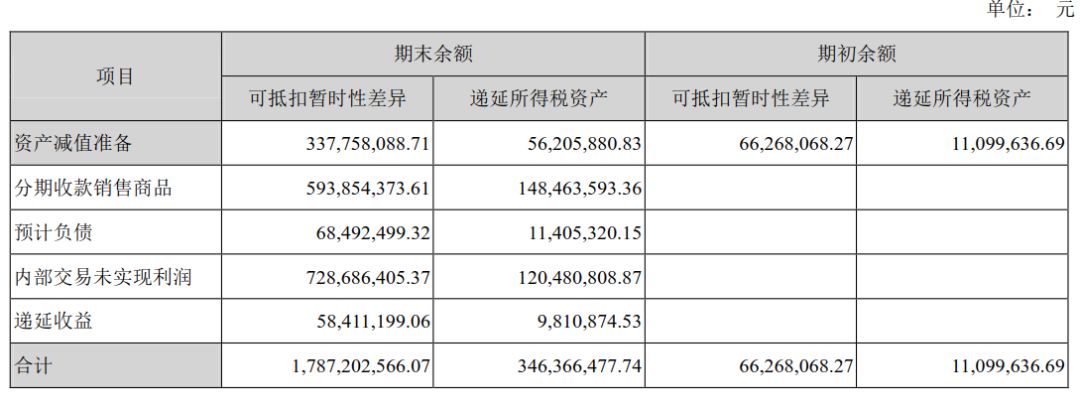

2013年,坚瑞沃能的递延所得税资产仅仅只有396.48万元,到了2015年报披露准备全资收购沃特玛前夕,则已经上升至1109.96万元。这意味着,它为资产减值损失做得准备达到6626.8万元。

回头来看,很显然,坚瑞沃能似乎一直相信未来总是有希望的,跟着故事向前冲即可。

02

禁不起推敲的业绩神话

2016年收购沃特玛,坚瑞沃能一度成为创业板明星公司,被冠以A股“锂电巨头”。而在此背后,被投资者津津乐道的,便是沃特玛所谓的“业绩神话”。

公开资料显示,成立于2002年的沃特玛,是国内最早成功研发磷酸铁锂新能源汽车动力电池、汽车启动电源、储能系统解决方案并率先实现规模化生产和批量应用的动力锂电池企业之一,在收购前的一个完整财年,其营收达到26.42亿元

沃特玛的业绩神话,是通过中国沃特玛新能源汽车产业创新联盟(下称沃特玛联盟)创造的。而这一联盟模式,在当时很多人看来,也都认为挺靠谱的运营模式。

一言以敝,该模式就是将新能源汽车上中下游全部一口气吃掉。

具体来说,便是围绕着沃特玛这个唯一电源供应企业,上游材料供应商、下游运营公司等超过500家成员单位形成生态、发挥各自效能。

且用一件案例来作为注脚:

2016年,沃特玛联盟通过运营公司深圳新沃运力有限公司(以下简称“新沃运力”)向汽车企业下达采购订单,指定其在沃特玛联盟内采购零部件,“定制”了新能源物流车约有1.6万辆。

从这个案例不难看出如是硬性逻辑:没有新沃运力就没有沃特玛,沃特玛要靠新沃运力才能发光发热。

但是,我们同样拿出这一数据,却又可以提出相关性的问题:该份订单为沃特玛贡献了22亿元营收,占当期销售收入的25.06%。

占据如此高比重的反向定制,是否会导致沃特玛联盟之间虚构关联交易,通过隐形关联方操纵这笔订单?至少,这个问题在外界人士的思考路径中是无解的。

探究答案,我们不妨从收购完成后,坚瑞沃能的存货和存货周转率数据审视下。

首先存货上看,2016—2017年(以半年为分界)两年内存货分别为:27877.57万元、334773.16万元、453502.27万元,存货周转率:0.66、1.38、1.05。

这种情况说明了什么问题?存活在增加而存货周转率却在下降,表示存货消化能力在下降。

而我们可以对比下坚瑞沃能2013—205年的存货周转率:7.36、2.1、1.85。

这说明,虽然2013—2015年企业已经出现存货周转能力下降的问题,但是也比收购沃特玛前好许多,因此这毫无疑问是一次失败的收购。

看来,沃特玛其实并没有想象中那么美好。

但是这时候,也许有人就会问了:那么沃特玛2016年的4.26亿元净利润又是怎么出来的?对此,让我们来还原一下。

首先在坚瑞沃能收购沃特玛前夕,后者就有居高不下的应收账款和应收票据。

而通过预收款项来看,早在收购之前,似乎沃特玛就有对这部分钱收不上来的预期——2015年一年中,沃特玛的应收款项高达13.49亿元,但是当年的预收款项仅为1175.41万元。

看来,产能滞销的沃特玛,似乎早在收购前就存在相关的问题。但是坚瑞沃能却毫不怀疑自己的能力,进而向“贾布斯”学习起了玩弄递延所得税的财技。

据2016年年报披露,坚瑞沃能递延所得税资产达3.46亿元,而其中最引人瞩目的,莫过于通过递延所得税资产抵扣内部交易未实现利润一项。该项资产,坚瑞沃能累计投入1.21亿元,可抵扣暂时性差异却达7.29亿元之巨。

这里的其实潜台词是:企业内部的非经常性损益多计算了。因此应该多扣除一些,其实也就是成本应该降低。但同时因为存在一定情况的存货价格下跌,所以少计提一些。

正常来说,如果营业成本减少,利润增加最直接的结果自然是财务数据扶摇直上。因此,2016年原本营业收入应为38.20亿元的沃特玛,在纸面凭空多出6.47亿元收入后,最终的年度营业收入被调整为44.67亿元,并“实现”了4.26亿元的净利润。

03

商誉减值引爆前的精准减持

同样是“财务洗澡”,到了2017年,则由2016年惊喜变成了惊吓。

随着坚瑞沃能突然选择一次性计提沃特玛的46亿商誉减值,其原本的5.22亿元利润瞬间修正为亏损36.89亿元,曾经的业绩春药眼看着就成了毒药。

而据媒体报道,截止4月19日数据,坚瑞沃能实际控制人郭鸿宝及其一致行动人共持有坚瑞沃能约6亿股,2017年9月以来已累计减持坚瑞沃能约3000万股。

其中,两笔大额主动减持发生在2017年9月27日、2017年11月8日至24日,两次共减持1499万股,减值均价在10.21元及9.36元,两次累计套现约1.42亿元。

而截至昨日(4月23日)收盘,坚瑞沃能的股价已跌至4.06元。一切都是如同瞬息,只留下我辈韭菜在风中凌乱……

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)