原标题:中国平安,精致的利己主义者

来源:慧保天下

从经济回报的角度看,中国平安是一家好公司。但除此之外呢?作为全球系统重要性金融机构,中国唯一的保险公司代表,能力越大,责任就得越大。

极致漂亮的数据

冷酷的市场掠食者

中国平安又一次刷新了大众的认知,2017年报可谓气势如虹!一家非国有的金融集团,竟然做到了近千亿净利润,简直让人羡慕嫉妒恨,多少竞争对手又得陷入深深的绝望。

简短来说,2017年,中国平安合计实现营业收入9745.70亿元,同比增长25.8%;总资产达到64930.75亿元,同比增长16.4%;新业务价值高达673.57亿元,同比增长32.6%;集团内含价值达到8251.73亿元,同比增长29.4%;集团累计实现归属于母公司股东的净利润890.88亿元,同比增长超过42.8%。一句话,几乎没有短板的金融巨无霸。

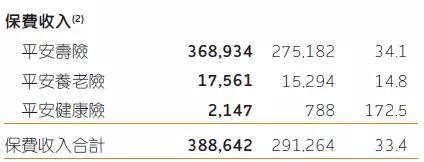

“慧保天下”发现,虽然一直致力于多元化发展,但保险业务是始终是中国平安的最核心业务(务必记住这个结论)。数据显示,在近万亿元的业务收入中,来自保险业务的达到了6050.35亿元,同比增长28.9%,在全部业务收入中的占比高达62.08%。

再拆开来看,包括寿险、养老险以及健康险公司在内的人身险业务板块贡献了3886.42亿元的保费收入,同比增长达33.4%。

财产险方面,2017年,实现保费收入2159.84亿元,同比增长21.4%以上。

财产险方面,2017年,实现保费收入2159.84亿元,同比增长21.4%以上。

从利润的角度来看,更能看到保险业务板块在中国平安的核心地位。2017年,保险业务板块合计贡献了54.9%的归属于母公司股东的净利润。

营运利润是在剔除短期波动后的利润,通过该指标可更清晰客观反映当期业绩表现及趋势(营运利润=净利润-短期波动投资-折现率变动影响-一次性重大项目调整)。2017年,中国平安归属于母公司股东的营运利润中,保险业务板块的贡献要更大,高达69.1%,接近七成。

中国平安2017年890.9亿元的归属于母公司股东的净利润意味着什么?

意味着其平均每天净赚2.44亿元;

意味着2017年中国平安一家的净利润就占据了中国保险业的三分之一强——中国保险业2017年预计净利润2567亿元。中国人寿?仅有 322.53 亿元;

也意味着中国平安在其视为主要竞争对手的BATJ科技巨头面前也完全不输阵。根据腾讯新近发布的2017年未经审核的全年综合业绩,其2017年公司权益持有人应占盈利为人民币715.10亿元,距离中国平安尚存在100多亿元的差距。而根据百度2月发布的2017财年全年未经审计财报,其净利润更是只有183 亿元,已经完全无法与中国平安相提并论。

从年报数据来看,中国平安无疑是个高富帅,身段优雅,赚钱不停。看了这些数据或许就会了解,其股票价格在一年的时间内翻一番是怎么个逻辑了,白马股当之无愧。

能否担得起“高质量发展”?

真的“保险姓保”吗?

一切看起来都是那么的完美。但身为保险业中人,应该从更深的角度来看问题,那就是,中国平安的发展真的是“高质量发展”吗?让我们来梳理几个看得见的事实。

最大化个人客户利润是平安的目标追求

据媒体报道中国平安高度重视客均利润这一概念,在某年的年报发布会上,马老板甚至表示,平安作为个人金融生活服务提供商,其现有价值和未来增长空间正是体现在客户规模、客均合同、客均利润这三个指标的持续快速的增长上。

中国平安在年报摘要中也着重介绍了其2017年的客户经营业绩,数据显示,中国平安890.88亿元净利润中,有589.75亿元都来源于个人业务;而截至2017年末该公司共计拥有1.66亿个人客户,相较2016年末增长26.4%;客均利润达到355.85元,同比增长14.2%;客户合同数从2016年的2.21个增长到2017年的2.32个。

客均利润355.85元,意味着中国平安从每一个客户身上平均净赚355.85元!虽然,享受服务就应该付出代价,可是,作为一名客户,当看到一家公司在宣传又为股东赚了多少钱的同时,还要大肆宣扬从每个客户身上赚了多少钱,真真切切地感受到了一丝不舒服,甚至可以说是一丝愤怒,因为股东价值的最大化,往往是以牺牲客户价值为前提的。

通过百度搜索“客均利润”,翻了5页,发现实际只涉及两家机构,一家是中国平安,另外一家是京沪高铁。

无与伦比的代理人体系协助平安在产品定价上获取超额利润

从中国平安各个业务板块的净利润贡献来看,寿险以及健康险业务是最高的,这是怎么做到的呢?就是最大化产品边际利润。以其近些年的主推标杆产品、保费大头“平安福”为例,类似保障之下,与其他人身险公司的产品相比,费率差异显著:平安福2017比其他热门重疾险产品价格要高出9%-31%。

图片来源于网络,点击可查看大图

图片来源于网络,点击可查看大图当然,以上比较的还只是费率,至于捆绑销售、共用保额等之类更多详细产品分析,限于篇幅,在此不再展开,还请诸位看官自行查找。

中国平安有训练有素、忠诚有佳的百万代理人,剑锋指处,所向披靡,靠不断的营销话术和坚韧的意志销售出去一份份难言性价比的保单,让客户乖乖掏钱,让对手望尘莫及。较之同行们更高的定价溢价,也让平安赚得盆满钵满。2017年,寿险以及健康险业务板块为中国平安贡献了最多的净利润,占比高达40%,如果算营运利润,更是高达55%。算下来,大量利润来自于高定价溢价,不知道算不算“不义之财”。

如果将这种溢价视为品牌溢价似乎无可厚非,但需要注意的是,在当下国内市场,对于一般的消费者而言,理解一款保险产品难度要比理解一款普通商品的难度大多了。

保险公司的不真诚正在伤害“保险姓保”这个保险业发展的根基

“保险姓保”,保险回归保障,是过去一年多以来上至监管、下至行业大力推动的一个趋势,保险公司纷纷转型。行业有人笑言,中国保险业一直姓保,只是以前姓的是“保费”,现在姓的是“保障”,在“慧保天下”看来却并非如此,如果说原来姓的是“规模保费”,现在姓的就是“期交保费”。

不可回避的一个事实是,行业只看见了形式上的回归保障,却没有真正实质上的回归保障。比如说,互联网销售的高现金价值产品、银行兼业代理销售的大量理财类保险产品,在政策风暴之后,纷纷被指责为披着保险外壳的类理财产品、类储蓄产品,大量销声匿迹,保险公司都又举起了代理人队伍的大旗,言之凿凿“回归保障”。

但是,代理人销售的产品绝不等于保障程度高、保障程度好的产品——这是行业至今最大的障眼法。在利益导向下,每家的代理人都说自家产品好,保险公司也利用代理人强劝说的优势来加成边际利润,这种套路极大的提高了老百姓获取保障的成本,在一定程度上打击了保险消费欲望,影响了保险的普及。很多时候,险企不过是以低性价比产品为客户提供一种虚假的保障,以保障名义行获利之实,污染了行业的生态。

平安不是神话,快速修正的商业模式,管理上的严苛和富于弹性,过于激进的考核政策和打鸡血的激励等,都促成了巨人平安。

平安的账面数据、股东回报等方面确实可以配得上高质量这三个字,但对行业生态、对消费者利益来说,只能说是一个精致的利己主义者。

以人民的名义

还是割客户的韭菜?

先简单聊几句平安的互联网布局。

中国平安长期以来一直在理念上引领行业,从声称竞争对手是科技公司,到提出科技驱动转型,再到今年又提出“金融+生态”,并在年报中详细介绍了目前已经建立的“五大生态”。“五大生态”听着耳熟,没错,在3月20日的文章中,刚刚介绍了众安在线的“五大生态”——这年头,做企业不提“生态”好像就已经OUT了。

相比之下,中国平安的“五大生态”无疑更厉害,已经孵化出四家独角兽企业,包括陆金所、好医生、金融壹账通、平安医保,合计估值已经超过400亿美元,且屡屡传出上市消息。中国平安“金融+科技”、“金融+生态”的战略似乎越走越远,其他保险集团只能望其项背矣。

但从其产品战略、对于客均利润的追求就可以看出来,无论有多少生态,有多少先进技术,多少独角兽,其骨子里仍然更像是一家传统的金融集团而已,只不过利用庞大的现有客群,深度交叉挖掘,实现存量价值最大化。而其孵化独角兽的精髓还是在于利用代理人,通过下任务、派指标,引导大量客户下载注册登记,将代理人的线下客户资源挪到线上来。

或者换句话说,互联网巨头们都希望羊毛出在猪身上,而平安,则毫不掩饰其从商业模式和产品体系里直接赚钱的意图。

在这里有必要谈一谈股东价值、员工价值与客户价值三者之间的关系。客户价值是客户从购买的产品与服务中获得的利益感知与所付出的成本感知之间的权衡关系。为客户创造价值是企业生存的前提,也是保持竞争优势获得社会价值和经济价值的基础。

在传统的经营理念之下,往往更注重股东价值、员工价值,这在互联网时代却并不可取,因为互联网时代是一个人与社会、人与组织、人与人、现实世界与虚拟世界都形成相互关联、彼此交融、互联互通的零距离时代。在这个时代,竞争激烈的市场经济中,企业价值、员工价值与客户价值是相互统一,相辅相成的,依靠牺牲客户价值来换取员工价值以及股东价值,注定不会长久。

中国平安对这一点或许不是不懂,比如前一段时间就发生过向线上客户推销其他公司的产品的事件,虽然公司高层很快给出解释,但仍有很多业内人士认定这是一个标志性事件。

平安代理人和互联网两条腿走路,互相制约,不管形势如何变幻,总能立于不败之地。公司做到这个份上,不得不说是三十年的奇迹。可是在创新不断的互联网时代,这种情况究竟还能持续多长时间?

值得注意的是,近一段时间,人身险产品创新的一个趋势就是产品和责任的简单化。不少险企选择借助互联网渠道发展定期寿险、终身寿险、百万医疗等保障型产品,激烈竞争之下,价格屡创新低,保障额度却逐渐走高,保障型产品撬动风险保额的杠杆率大大提高,体现了真正的“保险姓保”。

张瑞敏近期在哈佛做了一次演讲,他说:

传统企业的企业理念是长期利润最大化,人员理念是股东第一。我认为应该改过来,企业理念就应该是2500多年前老子在《道德经》中的一句话,“上善若水,水善利万物而不争。”也就是说,企业和社会、和用户的关系,不是去争利,只管自己赚钱和长期利润最大化而不管别人。

要减少与客户争利,“慧保天下”认为,有几件事是要做的。一是必须突出保障为民的理念,砍掉产品嵌套,减少代理人层级的层层吸血,没有中间商赚差价,这是个大问题。二是代理人制度是寿险业的根本支撑。但是代理人需要有共同的遵循之后,才能在各家基础上再次赋能,代理人必须有一些基本的理念和行事规则,不能被公司牵着走。三是代理人体系要节制,必须加大对资本的约束,不能搞粗放式大进大出,要引导专业的保险中介机构承接优秀代理人创业。四是必须有产品价值公示制度,制定规范化的寿险产品价值评价体系,防止一些公司自说自话,自吹自擂。

据媒体报道,在业绩发布会上,中国平安董事长马明哲表示,银监会和保监会合并,这是党中央国务院最正确的一个决定。一个“最”字,蕴含几多深意,也显示了马老板作为顶尖民营企业家的高超政治觉悟。

同为顶尖人物,马云说,支付宝是国家的,许家印说,恒大是国家的,那么马老板说说,平安是谁家的?

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)