来源:西塔金融

在银行股股价高歌猛进之时,银监会周末公布了对于浦发银行成都分行4.6亿元的高额处罚决定,这也是新年第一个金融业大案。

但不少投资者向西塔君反映,对于突如其来的巨额罚单有些摸不着头脑——浦发银行最新公告不仅对大案本身未有过多提及,让人增加不少疑惑。即使参考银监会的最新处罚决定,也未能解决心中疑虑。

西塔君仔细研究银监会和浦发银行上述两份公告,发现确实存在不少疑问!只能从各财经媒体报道中寻找案情线索。

值得注意的是,监管部门表示,截至2017年9月末,浦发银行成都分行已基本完成违规业务的整改,目前该分行班子队伍稳定,总体经营平稳正常。

本文则主要从投资角度探讨如何认知风险!

新年第一个金融大案

银监会联手浦发银行周末给了市场一记闷棍。但两者态度并不一致。

周末,银监会公布了依法查处“浦发银行成都分行”违规发放贷款案件情况。银监会有理有据,前后多有铺垫,直陈痛处,牢牢守住不发生重大金融风险的底线。而浦发银行公告态度却很值得玩味。面对涉案770多亿元的新年首个金融大案,浦发银行的公告却表示巨额罚款对公司业务开展及持续经营无重大不利影响!

下面就来看看双方详情。

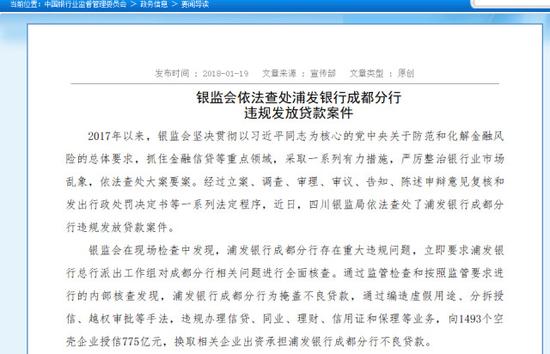

银监会上述公告称:“经过立案、调查、审理、审议、告知、陈述申辩意见复核和发出行政处罚决定书等一系列法定程序,近日,四川银监局依法查处了浦发银行成都分行违规发放贷款案件。

通过监管检查和按照监管要求进行的内部核查发现,浦发银行成都分行为掩盖不良贷款,通过编造虚假用途、分拆授信、越权审批等手法,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元,换取相关企业出资承担浦发银行成都分行不良贷款。

最终银监会四川监管局对公司成都分行作出行政处罚决定,对成都分行内控管理严重失效,授信管理违规,违规办理信贷业务等严重违反审慎经营规则的违规行为依法查处,执行罚款46175万元人民币。

银监会强调,这是一起浦发银行成都分行主导的有组织的造假案件,涉案金额巨大,手段隐蔽,性质恶劣,教训深刻。”

银监会作为监管机构对于检查结果进行公示,强力惩戒,打击了金融系统不良生态。

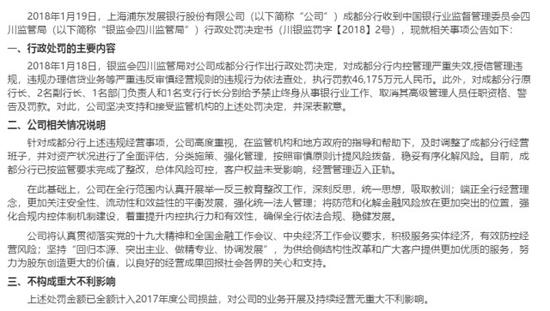

而浦发银行则作为案件主角,也在上周五进行了公告,但并未解释事情原委。

浦发银行上述公告称,针对成都分行上述违规经营事项,公司高度重视,在监管机构和地方政府的指导和帮助下,及时调整了成都分行经营班子,并对资产状况进行了全面评估,分类施策、强化管理,按照审慎原则计提风险拨备,稳妥有序化解风险。目前,成都分行已按监管要求完成了整改,总体风险可控,客户权益未受影响,经营管理迈入正轨。

不过,公告中的最后一句,西塔君觉得比较扎眼——“上述处罚金额已全额计入2017年度公司损益,对公司的业务开展及持续经营无重大不利影响。”难道此次处罚的影响仅仅是金钱上的吗?!这至少反映出公司风控的某种不足吧!至于更深层次关于银行经营和战略的讨论,此处省略!

三大疑问尚无答案

正如西塔君前面所说,细看监管部门的公告以及浦发银行的公告,目前尚有三大疑问还没有答案,可谓疑云重重!

疑问一:案情还遗漏了什么细节?

作为上市公司应该对重要信息进行充分解读,并提示风险,但从浦发银行公告中难觅踪迹。相反媒体对此贡献良多!其实,案情还遗漏了什么——这个问题之下,可以细分为以下若干个小问题:

1、到底发生了什么?为何会有此类荒唐的事件发生??这一点从当事方——浦发银行的公告看,基本没有提及,或者一笔带过,仅提及了处罚结果。甚至连涉案金额都没有提供。相反需要在银监会处罚公告中去找寻找。

案情在银监会处罚中这样描述:“通过监管检查和按照监管要求进行的内部核查发现,浦发银行成都分行为掩盖不良贷款,通过编造虚假用途、分拆授信、越权审批等手法,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元,换取相关企业出资承担浦发银行成都分行不良贷款。”

换句话说,曾经某个时段,浦发银行成都分行的资产是存在伪造的,同时不良数据也掺水的。

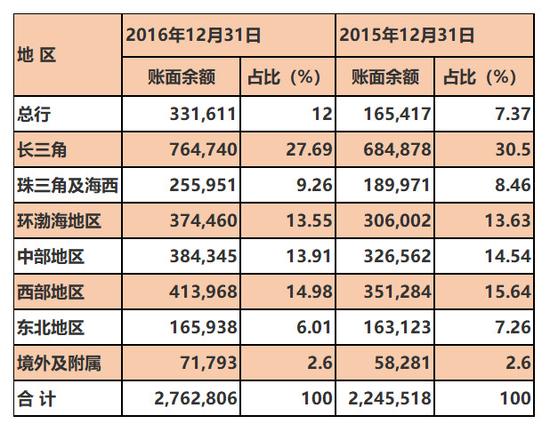

上述“775亿元“授信金额(当然,这只是授信额度,并非是实际贷款或坏账规模)相当于什么量级呢?可以一下参考下面图表(单位:百万元)。

为何发生此种极端案例?仅有银监会公告有所涉及。这涉及了风控、激励等多个方面。媒体总结更加全面。对于成都分行相关直接负责人,超龄服役15年,以及总行层面长期容忍0不良,都值得思索。大家可以搜索一下,周末不少媒体有详实报道。

2、案件是何时被发现的?相关公告中并未见有披露。

从银监会处罚公告看,截至2017年9月末,浦发银行成都分行已基本完成违规业务的整改,目前该分行班子队伍稳定,总体经营平稳正常。因此,这个案件应该发生在去年三季之前。而从《财新》杂志一篇报道看,应该是发生在去年4月份之前。这篇报道名称为《浦发成都分行违规事件还原 借壳公司腾挪风险资产》的文章,发表在去年4月11日。

3、这些授信已经回收了多少,损失到底多大?目前已经处理到哪个阶段?

目前,银监会处罚已经亮相,开出了4.6亿元大罚单。教训足够深刻!显然这并非意味着终结。

这“775亿元”巨资向空壳公司违规授信,难道还不够信息披露的要求?简单来说,至少需要说说对于财务报表的影响多大,而不能仅停留在被银监会处罚上!比如说,浦发银行早在1月5日就发布了业绩快报,目前是否有需要修正?对于广大股东和投资者而言,这些都需要明确的回应。

4、《财新》杂志最新报道援引知情人的话称,浦发银行成都分行最终形成100亿左右的不良资产。对此,浦发银行是否需要解释一下呢?

疑问二:此前财报数据是否对损失有所体现?

虽然对损失情况未有明确的数据披露,但从浦发银行2016年年报到2017年中期报告看,浦发银行似乎透露了一些西部地区的经营信息。但是,不知道这是否与此次大案相关。

财报数据显示,浦发银行的西部地区业务利润2015年以来在续下滑。

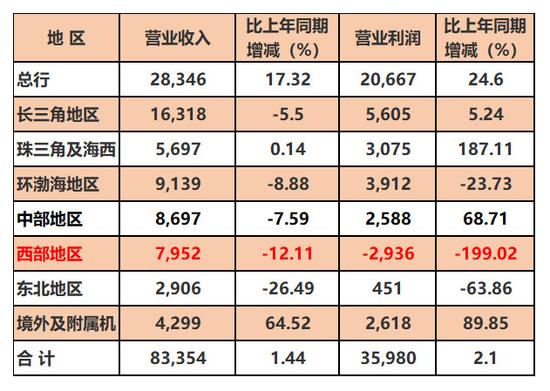

先看2017年中期报告和2016年年报。(单位:百万元)

上述表格显示,2017年上半年,浦发银行西部地区出现了亏损29亿元。而此前2016年年报并未亏损,只是营业利润加速下滑。

总之,从2016年开始西部业务呈现弱化的态势。这是否与此次大案有关联,并不清楚。

疑问三:案件查处将到哪儿为止?

银监会表示,此案暴露出浦发银行成都分行存在诸多问题:一是内控严重失效。该分行多年来采用违规手段发放贷款,银行内控体系未能及时发现并纠正。二是片面追求业务规模的超高速发展。该分行采取弄虚作假、炮制业绩的不当手段,粉饰报表、虚增利润,过度追求分行业绩考核在总行的排名。三是合规意识淡薄。为达到绕开总行授权限制、规避监管的目的,该分行化整为零,批量造假,以表面形式的合规掩盖重大违规。

银监会的处罚是否意味着该案就终结了呢?银监会认为,该案也反映出浦发银行总行对分行长期不良贷款为零等异常情况失察、考核激励机制不当、轮岗制度执行不力、对监管部门提示的风险重视不够等问题。

银监会强调:“目前,相关涉案人员已被依法移交司法机关处理。银监会近日已依法对浦发银行总行负有责任的高管人员及其他责任人员启动立案调查和行政处罚工作。”

从银监会上述公告可以预计,不久将来就会有明晰答案!

责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)