原标题:辉煌明天科技,明天会更辉煌吗? 来源:格隆汇

随着中国移动广告市场的疾速发展,市场竞争逐步加剧。

作者 | 保尔

来源 |IPO那点事

数据支持| 勾股大数据

近日,辉煌明天科技控股有限公司(以下简称”辉煌明天科技”或“公司”)再次向港交所递交上市申请资料,拟在香港主板上市,独家保荐人为大有融资,财务顾问为金联资本。辉煌明天科技此前于4月16日递交招股书。

1

快速增长的“广告中介”

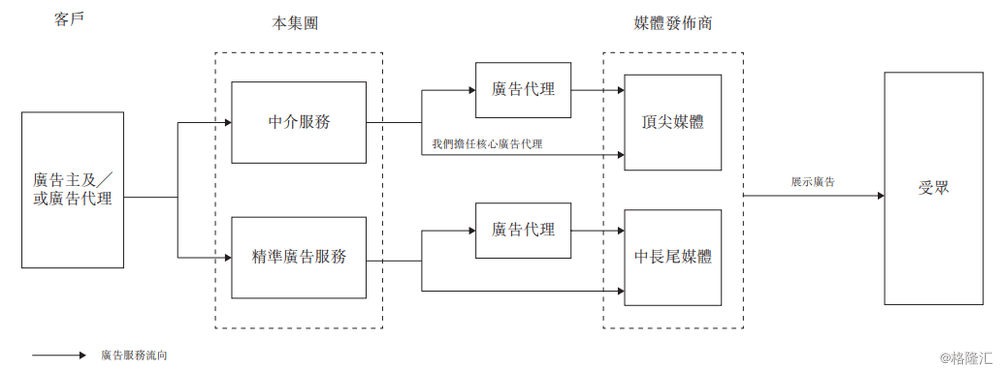

辉煌明天科技成立于2015年末,是移动广告服务商。移动广告是通过手机、平板电脑及其他移动设备进行投放的一种广告类型。根据招股书披露的盈利模式来看,辉煌明天科技是作为广告中介商,赚取上下游的价差。辉煌明天科技主要面对中国市场客户,对接并撮合广告服务供应商和广告主达成交易。下游广告主有广告的需求后,向公司进行委托,公司会评估客户需求,并通过数据分析制定计划及安排广告投放,从上游广告商采购流量,为下游广告主投放广告。

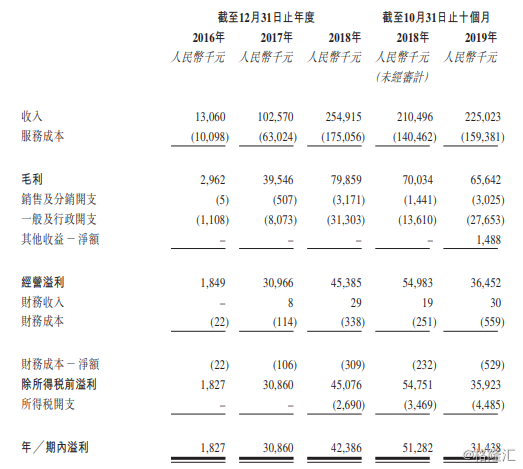

2008年3G牌照颁发后,移动互联网用户数量与互联网流量持续向上,广告主纷纷从传统广告转向移动广告,移动广告市场出现爆发式增长。辉煌明天科技抓住了市场的机遇,在过去几年实现了自身跨越式的进步。2016、2017、2018及2019年1-10月,辉煌明天科技实现营业收入分别为0.13亿(单位:人民币,下同)、1.03亿、2.55亿及2.25亿,2018年较2017年增长超过一倍,实现净利润分别为人民币182.7万、3086万、4238.6万及3143.8万。

业绩爆发式增长,财报可谓亮眼“辉煌”。当然,增速这么高,部分是因为基数低。那么高速增长下的营收质量如何?

2

毛利率下滑趋势堪忧

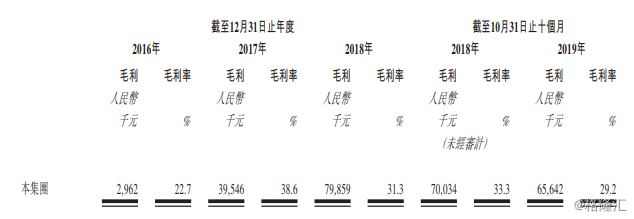

2016、2017、2018财年,辉煌明天科技的毛利率分别为22.7%、38.6%、31.3%;2019年1-10月的毛利率为29.2%,而2018年同期毛利率为33.3%。除2017年业务开始放量使得毛利率大幅提升以外,毛利率呈现显著下降。

挖掘背后的原因,这主要是源于公司精准广告服务业务和中介服务业务的价差率持续下降。价差指业务的总收入减相关广告流量成本;价差率是衡量广告中介商赚“佣金”水平高低的重要因素。辉煌明天科技所赚取的价差率下降,代表了盈利的水平在下降。

从成本端来看,因为流量红利的消退,行业采购成本的上升。移动广告与传统的广告不同,广告的投放非常依赖移动互联网的流量,广告流量成本是最主要的服务成本,2018年公司广告流量成本同期服务成本高达98.6%。目前流量资源有限,2008-2017 年中国数字广告总流量的GAGR高达20%,2018年增长几乎停滞。2019年上半年情况进一步恶化,流量总量下滑达10%。

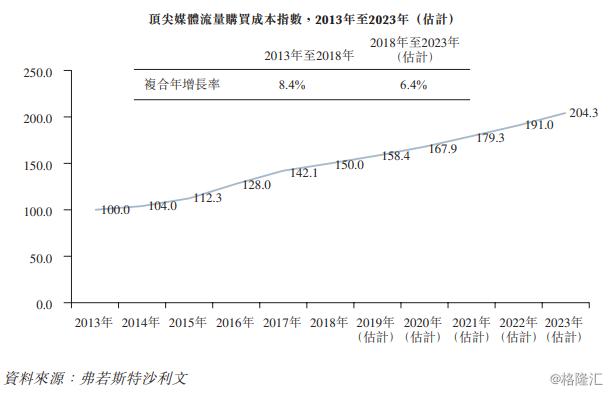

流量总量下滑后, 互联网广告位竞争加剧,获取优质广告流量的成本逐渐提升。顶尖媒体流量购买成本指数由2013年的100.0增加至2018年的150.0,复合年增长率为8.4%。未来预计将继续向上,移动广告的采购成本会持续上升。

从收入端来看。经过前期的快速发展期,移动广告行业的整体增速出现明显放缓。合作的广告主愿意支付的价格,跟不上成本的上涨,导致了价差率下跌,广告代理商的盈利能力承压。

而放眼未来,移动互联网广告收入增速减缓、流量成本增速上扬的趋势会长期存在,辉煌明天科技的毛利率,可能会进一步下滑。

3

竞争力弱,上下游的夹心饼干

随着中国移动广告市场的疾速发展,市场竞争逐步加剧。按收入计量,前四大市场参与者都是互联网巨头,它们垄断了约71.3%的市场份额,市场份额预计未来进一步向龙头集中。而辉煌明天科技在中国整体移动广告市场仅仅占有0.2%的市场份额,竞争处于弱势地位。

这是和公司的竞争力息息相关。实际上,广告代理商的壁垒并不高。尽管广告代理商需要用技术平台和积累的大数据,精确匹配广告主的需求和上游广告供应商,使得企业花的每一分钱都用在刀刃上。但是,这门生意的“技术”门槛并不高,并不需要大量的研发投入,因此也不能构成竞争力。以辉煌明天科技为例,2018年及2019年前十个月,研发成本仅分别为1320万元、一千万元,分别占同期总收入约5.2%、4.4%。

没有核心竞争力和壁垒的行当,往往会成为上下游间的夹心饼干。辉煌明天科技就是一个这样的例子。辉煌明天科技的上游,是拥有流量的互联网平台;下游则是广告主。

从上游来看,目前互联网寡头趋势日益明显,流量供应商集中且强势,广告代理商总是绕不开几个大平台。辉煌明天科技只能依附和受制于上游,议价能力低下——高预付款就是最明显的证据。截止2018、2019年10月,公司支付的预付款项分别约为6.74千万及6.29千万,分别占当期中介服务所得总收入77.7%及92.1%。流量平台要求广告代理商,提前大批量购买虚拟代币,充值到流量平台。辉煌明天科技不得不把大量的钱压在流量平台手上。

而对于下游客户,公司议价能力也不高。辉煌明天科技依赖少数客户,2016年-2019年前十个月,来自五大客户的收入分别占同期总收入约89.2%、60.0%、51.7%及66.5%;来自最大客户的收入分别占总收入的37.3%、31.5%、20.3%及32.2%,对大客户的依赖明显。另外,前五大客户更替也明显,招股书披露的报告期中,保持一直合作的只有一家客户。

一个TO B业务的公司,在刚建立、营收体量不大的情况下,抱大腿的发展策略十分有效,只需要少数公司的订单就能迅速发展。但是经过多年的发展,抱大腿的策略的弊端突显。只要大客户发生变动,公司将遭遇很大波动。另外,对于大客户,公司处于弱势地位。这造成了公司贸易应收账款高企,2016年-2019年前十个月,贸易应收账款分别高达657.6万元、5601.3万元、1.62亿元和2.18亿元,已是同期净利润的3.6倍、1.8倍、3.8倍、6.9倍。

在这种经营模式下,公司的现金流面临着巨大的压力。2016年-2018年,公司的经营活动产生的现金流量净额分别为-114.1万元、311.9万元和-64.4万元。而随着19年贸易应收账款的大幅增长,截至2019年10月的现金流情况进一步恶化,现金流量净额为-2582.5万。公司披露,曾对接某上游广告发布商时候,没有足够的营运资金支付预付款项的情况。高预付款让公司的现金流捉襟见肘,这也是辉煌明天科技谋求上市的重要原因。

总体来看,辉煌明天科技高增速的业绩后,存在着不小的隐患,这次可谓是带病冲刺IPO。但是,公司并非毫无机会,移动广告市场天花板比较高,增长还远未见顶。并且,上市后公司将拥有充沛的资金,能对接大流量平台进行更大贸易额的交易,有利于享受更大虚拟代币折扣,有望改善现金流水平。

公司能否带病上市?上市能否治好它的病?我们可以拭目以待。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)