安信证券首席经济学家高善文今日上午在微信公众号发布文章,对于网传《去杠杆之殇》相关演讲内容的说明和提醒。

高善文表示2018年5月31日,在成都召开了以《允执厥中》为主题的安信证券2018年中期策略会议。在这次会议上,以《去杠杆之殇》为标题发表了主旨演讲,主要讨论了中国企业部门杠杆率问题的由来、特征和变化趋势,重点分析了今年以来在去杠杆和严监管的政策基调下,金融市场所呈现的一系列反应及其原因,从市场参与者的角度探讨了政策制定和执行过程中存在的偏差和潜在风险。关于这次会议的详细报告,将在进一步修改和润色后在合适时机发布。

高善文表示,昨天下午以来,在网络和媒体上开始流传一些关于这次演讲的速记稿和观点摘要等,这些稿件来自会议参加者的现场笔记,内容体现了整理者对演讲内容的认知和解读,未经作者审阅,也未必反映了我们的看法。

附:安信证券2018年中期报告会高善文博士演讲

主题:去杠杆之殇

过去几年国家的宏观经济政策选择对各种市场起着决定性的作用,包括房地产,股票,商品等等,但是执行过程比较简单粗暴。政策选择缺乏比较有效的纠错机制,只有产生足够严重的后果才会有纠错机制的产生。简单粗暴的结果是把非常良好的政策设计变成了在一定程度上与政府的愿望背道而驰。政府政策的文案已经越来越好,文件起草者的水平很高,但是政策执行者就不那么尽善尽美了,特别是去杠杆与房地产这两个政策,后面会不会启动纠错机制,就要继续观察了。

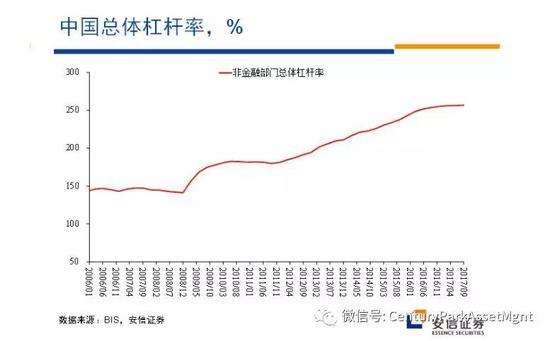

关于去杠杆的观察:

2012年以来,整体快速上升,斜率比较高。杠杆率的上升这个问题总体上集中在中国的企业部门。

居民部门的杠杆率尽管在上升,再是放在国际视角的对比上来看,还是相对比较安全的。与日本,与法国比,还是相对较低。

居民和政府两个部门还存在继续加杠杆的空间。政府部门来说,杠杆率的上升主要在地方政府。

那么企业部门的杠杆是哪里来的,未来变化的趋势是什么?

金融海啸以来,主要是国有企业的杠杆率在增加,而非国有企业的杠杆率一直在下降。

就板块来讲,主要是周期类和稳定类的杠杆率在上升,包括公用事业,交通等等,消费亿成长类总体杠杆率一直在下降。所以中国杠杆率的上升,主要是国有企业,板块主要是周期,运输,建筑等等。

就资产周转率来讲,资产周转率整体恶化,不管是国企还是非国企,上市还是非上市。在2016年整体稳定下来,现在略有改善。为什么都在恶化呢?资产周转率的恶化,主要来源于销售收入大幅下降,这个主要是因为宏观经济的增速大幅下降。市场杠杆率开始改善,是在2016年,市场已经自发修正,政府后知后觉,在2017年提出去杠杆,虽然目的是好的,但是某种程度上帮了倒忙。

【小结:杠杆问题的出现,并不是宏观的,全国性的,而是在企业部门的某些板块当中,剩下的政府及居民部门的杠杆率总体仍然可控,并且还有空间,这种条件下,需不需要进行全国全部门的去杠杆,值得商榷。】

相比美国2008年金融海啸以来,整体杠杆率保持平稳,并没有出现大幅度的杠杆率下降,细分来看,政府部门的杠杆率大幅上升,企业部门的杠杆率先下后上,居民部门的杠杆大幅下降。美国的方式是把居民的杠杆转移给政府,美国被认为已经成功的去杠杆,美国的背景是建立在比较宽松的货币环境上,低利率的货币环境里。

为什么去杠杆需要宽松的货币环境来去杠杆?因为去杠杆就是需要居民和企业去还债,但是紧缩的货币环境造成GDP下降,导致居民和企业需要借钱度日,那么就容易造成杠杆越去越多的现象。美国的惨痛教训来自于大萧条时期的记忆,那个时候就是严货币,高利率的背景,导致杠杆很长时间去不掉,反而越去越多。

如果政府什么都不做,企业的表现是什么?企业会减少在信贷市场的需求,信贷市场的增速会下来,但是利率整体也会下降。

社会融资出现了大幅下降,银行信贷科目之外的融资在去年四季度以来出现了显著的下滑,而蓝线显示银行总体的表内的融资是稳定的。另外,利率显示,在融资大幅下降的同时,利率在大幅上升,而本来应该是同样的下降的。表明政府在实施一种紧缩性的政策。而这种政策是不区分的,去杠杆本来是结构性的,但是政策的对象却是全企业全板块全居民。为什么银行表内的业务没有变呢?去杠杆没有去银行表内呢?

原因是,另外一个关键目标,对影子银行严监管。把影子银行强压下来的结果是利率的大幅上升,从而得到的一个结果就是紧缩的货币信贷环境下去杠杆。

去杠杆和严监管两项政策市相互打架的。

企业融不到资的后果就是跑去境外去融资,后果就是尽管美元兑主要货币的汇率在上升,但是人民币兑一揽子货币却在升值,这肯定不是因为中国经济出现较大的好转,而是因为境内信贷市场塌方,企业去海外借钱,导致有大量外汇流入,推升RMB升值。这个理论上必然导致中国GDP的收缩,也从理论上容易导致去杠杆越去越多。信用市场出现塌方,而信贷以外的科目没办法融资那资金去了哪里呢?对于银行体系,资金无处可去的话,这部分资金就回流到了债券市场。这就导致了信用市场的利率在上升,而高等级的债券的利率在下降,两个市场之间出现了跷跷板。

从银行表内的情况来看,不仅表外的利率在上升,首套房的贷款利率也在上升。另外一个结果就是,对上市公司来讲,因为融资困难,所以股票质押就容易爆仓,所以就必须要减少股票的持有,来维持现金流。或者去增发来增加陷阱流。这都导致了二级市场的流动性的危机。

上图显示,央企和过的信用利差并不大,利差的上升主要表现为民营企业的利差上升。但是这就和前文矛盾了,因为杠杆是加在国有企业,但是去杠杆是去在民营企业。民营企业简直成了背锅侠啊。该去的没去,不该去的没饭吃了,这种情况已经蔓延为局部性的流动性危机。而这个因素是今年主导权益市场的主要影响因素。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)