来源:中银策略 乐观市场

退市骤然加速,国企壳价值面临重估。

近期市场重要事件:年内A股首批退市名单公布,节奏骤然加速。5月22日,上交所宣布*ST吉恩和*ST昆机因连续四年亏损成为2018年首批淘汰的A股上市公司。5月24日,深交所就*ST烯碳是否退市召开听证会。首批退市公司有四个共同特征:国企、传统行业、连续亏损、资不抵债。“严格执行退市制度”的监管背景下,交易所执行节奏骤然加速。

A股01-17年均退市率仅有0.33%,国企“真实”退市占比低。17年间A股退市公司仅有93家,年均退市率仅为0.33%。而此前国有企业退市多因国有资产资本运作层面的考量,以私有化、吸收合并、证券置换等形式退市,因经营不善或重大违法导致的“真实”退市比率仅有16%,而所有“真实”退市案例中国企占比只有约两成。

“严进宽出”导致A股壳溢价在小盘股中非常显著,且国企相对非国企壳价值更高。由于流动性好、融资能力强等优势,A股上市公司拥有明显的估值溢价,这个特点在小盘股中尤为明显,50亿以下A股公司的平均估值是相应市值新三板创新层公司的2.5倍。当前A股的壳价值大致为8亿元左右,历史上多数时候国企相对非国企壳价值更高,市场对国企的壳价值有特殊信仰。

加大退市执行层面的力度才能优胜劣汰,同时为推行注册制做准备。我国现行退市制度的指标体系与美国市场退市制度大致趋同,但退市率天差地别。2016年, A股是唯一退市率低于1%的大型资本市场。在发行制度将逐渐向注册制改革的今天,提升A股的退市率至国际间正常水平,才能发挥出资本市场优胜劣汰的功能,同时也为股票发行全面推行注册制做好准备。

从本次两个国企的强制退市,我们看到了监管的决心,也看到了国企“壳”整合的难度。对于亏损的国企股,投资者的一般认为国有大股东不会见死不救。本年度A股这两支首批退市个股,之前公司也不是没有做过保壳的努力,最终依然被强制退市,从中也折射出国企“壳”的重整并不如大家想得那么简单。

未来退市制度执行力度将继续加强,风险警示公司与异常公司潜在退市风险不容忽视。在未来退市制度执行力度将继续加强的背景下,绩差ST公司、未及时进行信息披露的公司潜在退市风险不容忽视,当前总数有70家(63+7)。同时,退市执行上无差别的一视同仁大概率将使得未来国企壳溢价的情况不再显著。

风险提示:近期外部国际政治环境的往复变动对国内股票市场造成过多的情绪扰动。

本周话题:退市骤然加速,国企壳价值面临重估

A股本年度首批退市名单公布,节奏骤然加速。5月22日,上交所宣布终止吉林吉恩镍业股份有限公司、沈机集团昆明机床股份有限公司股票上市,*ST吉恩和*ST昆机因连续四年亏损将成为2018年首批淘汰的A股上市公司。5月24日,深交所就*ST烯碳是否退市召开听证会,如若最终决定终止上市,*ST烯碳将成为A股首只因会计事务所出具“无法表示意见”而触发终止上市的个股。短短两日之内,上交所两家上市公司被责令退市,深交所一家上市公司被判“死缓”,交易所在“严格执行退市制度”的监管背景下,执行节奏骤然加速。

今年首批退市公司的共同特征:国有企业、传统行业、连续四年亏损、资不抵债。首批退市的两家上市公司*ST吉恩和*ST昆机公司特征上有较多重合点,可以看做是现阶段一批经营困难的上市公司的缩影。(1)企业性质上都属于国企,*ST吉恩实控人为吉林省国资委,*ST昆机实控人为沈阳市国资委;(2)行业上都属于传统行业,*ST吉恩主业为镍盐生产(基本金属),*ST昆机主业为机床制造(工业机械);(3)退市均触发了净利润退市标准,公司连续四年亏损,其中*ST吉恩2014-2017年度净利润分别为-6.07,-29.99,-20.99,-23.93亿元,*ST昆机2014-2017年度净利润分别为-2.09,-2.20,-2.40,-3.52亿元;(4)退市均触发了净资产退市标准,2017年报显示*ST吉恩和*ST昆机的净资产为-0.90,-0.31亿元,均已资不抵债公司实质性破产。

时隔三年再度有国企“真实”退市,国企“真实”退市占比仍低。在*ST吉恩和*ST昆机被官宣进入退市程序后,时隔三年,市场再度出现了有国企“真实”退市。在A股不长的历史中,国有企业退市多因国有资产资本运作层面的考量,以私有化、吸收合并、证券置换等形式退市,因经营不善或重大违法导致的“真实”退市比率仅有16%。而在所有“真实”退市案例中,国企占比只有约两成,其中央企9%,地方国企12%。上一支“真实”退市的国企股二重重装虽经营不善,却是主动要求退市,二重重装也是中国证券市场首例主动退市的股票。而本次*ST吉恩和*ST昆机是被强制退市,根据证监会的规定,公司必须在规定的三年间隔期满后才能提出重新上市申请。

“严进宽出”的机制下,A股壳价值导致的估值溢价在小盘股中非常显著,且国企相对非国企壳价值更高。相对于不在A股上市的国内其他股票,A股个股由于流动性好、融资能力强等特点拥有估值溢价,这个特点在小盘股中尤为明显。对比除A股外国内最活跃的股票交易市场——新三板创新层,50亿以下的A股加权平均估值水平超出明显。其中,20亿市值的股票,加权平均估值(剔除负值),A股为169倍,新三板创新层为54倍;20-50亿市值的股票,加权平均估值(剔除负值),A股为104倍,新三板创新层为50.5倍,这种明显的估值溢价就是A股的壳价值所在,且股票市值越小,壳价值在股票市值中占比就越高。通过对A股排位最后100名的个股进行业务价值分离,我们计算了当前A股的壳价值。从结果上看,当前A股的壳价值大致为8亿元左右,而且多数时候国企相对非国企壳价值更高,这是A股对国企壳的一种特殊信仰。

2001-2017年,A股的年均退市率仅有0.33%。在2012年和2014年两轮退市制度改革完成后,近几年我国退市执行力度有所加强,但A股退市率依然极低。2001-2017年,我国资本市场总共有910家上市公司退市,平均每年有54家退市。如果继续细分数据,可以发现在这17年中A股退市公司仅有93家,平均每年退市5.5家。自2014年实施新的退市制度以后,上市公司退市数量出现大幅增加,数量的增加主要归因于三板退市数量的激增。2001年到2017年,A股的年均退市率仅为0.33%,可以看出,虽然现行的退市制度已经有了较大进步,但依然没有改变A股退市执行难的固有格局,并未很好地发挥优胜劣汰的功能。对比A股和三板公司退市数量的区别,A股充沛的交易量以及潜在的融资功能都是绩差公司和僵尸企业不愿退市的重要原因,这就是A股的壳价值所在。

A股的退市标准已基本与发达市场驱同,退市率低主要源于执行层面。我国现行退市制度的指标体系与美国退市制度大致趋同,但美国退市率远高于我国,优胜劣汰的功能得到充分发挥。2001年以来,纽交所平均每年有128家上市公司退市,平均退市率达到6%;纳斯达克资本市场平均每年有303家上市公司退市,平均退市率更是高达10%,美国股市退市率远远高于我国。对比世界上其他知名资本市场,A股的退市率是最低的。2016年,中国、香港、台湾、韩国、日本、美国、英国股票市场的退市率依次是0.03%,1.00%,2.40%,2.50%,3.50%,6.30%,11.50%,A股是唯一退市率低于1%的大型资本市场。必须要承认的是,一个有进有退、进出有序的资本市场,才是一个自信、成熟的资本市场。在发行制度将逐渐转向注册制的今天,提升A股的退市率至国际间正常水平,才能发挥出资本市场优胜劣汰的功能,同时也为股票发行全面推行注册制做好准备。

从本次两个国企的强制退市,我们看到了监管的决心,也看到了国企“壳”整合的难度。今年3月2日,证监会在修改《退市意见》公开征求意见时指出,未来将在完善重大违法行为退市制度的同时,将进一步加大对财务状况严重不良、长期亏损、“僵尸企业”等符合退市财务指标企业的退市执行力度。A股本年度首批退市名单为两家国企,从中我们看到了监管提升退市执行力度的决心。在既定的规则面前,一切要按照规则走,公司所有制结构不是公司保留上市公司地位的护身符,任何的法外开恩或矫枉过正都可能成为阻碍资本市场健康发展的负能量。而与此同时,两家国企的强制退市也折射出国企“壳”资源整合的并不如大家想得那么简单。目前上交所主板共1417家公司,其中有43%是国有企业,共616家;深交所主板465家公司中有56%是国有企业,共262家,这样的所有制结构是由于我国资本市场早期主要为国有企业服务的历史原因造成的。对于亏损的国企股,投资者的一般想法是,国有大股东不会见死不救,出于政绩/就业/融资/保值增值等多方面的考虑会将上市公司进行并购重组,注入麾下其他资产来实现保壳的目的。历史上一些亏损国企股确实经历多次并购重组维持住了上市地位,这样的操作也对投资者形成了投机炒作国企壳的不当激励。不过本年度A股的这两支首批退市个股,之前公司也不是没有做过保壳的努力,土地房产、子公司转让等卖资产行动屡有发生,实控人与债权人也曾协调过破产重整,最终依然被强制退市,从中也折射出国企“壳”的重整并不如大家想得那么简单。

未来退市制度执行力度将继续加强,风险警示公司与异常公司潜在退市风险不容忽视,国企股壳价值面临重估。目前,A股尚有*ST(披星戴帽)个股63支,在未来退市制度执行力度将继续加强的背景下,其中经营无起色的个股未来被强制退市的可能性非常大。另外*ST华泽、康达尔、山东地矿、凯迪生态、千山药机、中毅达、抚顺特钢这7家公司未披露2017年年报,其中,千山药机在创业板上市。根据沪深交易所规定,主板和中小板上市公司未在法定期限内公布年度报告,将在披露期限届满后次一交易日被强制停牌,停牌两个月仍未披露年度报告将被实施退市风险警示,退市风险警示后两个月内仍未披露年度报告将被暂停股票上市,其股票被暂停上市后两个月内仍未披露年度报告将被终止上市;创业板上市公司未在法定披露期限内公布年度报告,自期限届满之日起两个月内(即6月30日前)仍未披露年度报告,将被强制停牌,深交所于停牌后十五个交易日内决定是否暂停上市,若被暂停上市后一个月内仍未披露年度报告将被终止上市。同时,退市制度执行力度的加强也会带来壳价值的重估,虽然当前市场环境下壳价值并不会完全消失,但退市执行上无差别的一视同仁大概率将使得未来国企壳溢价的情况不再显著。

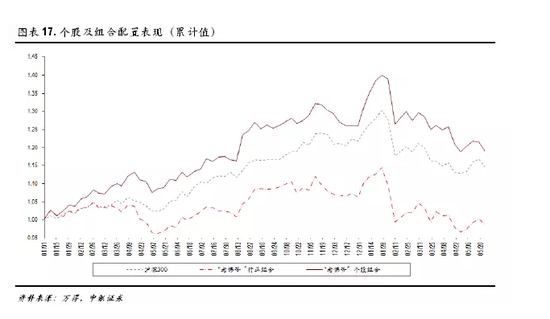

配置组合跟踪:“老佛爷”配置组合净值为1.22

组合回顾:行业组合高于市场,个股组合低于市场。上周“老佛爷”行业组合绝对收益为-1.44%,表现高于市场0.78%;“老佛爷”个股组合绝对收益-2.53%,表现低于市场0.31%。2017年初以来“老佛爷”个股组合收益净值为1.19。

宏观重要变化:美元指数仍在施压

美元指数仍在施压,国内利率下行。本周,人民币兑美元汇率平均汇率从6.38继续涨至6.39,美元指数突破94的情况下,人民币的贬值压力仍有一定体现,但这个主要体现在美元单边层面,人民币兑欧元整体稳定并有所升值,往前看,本周美联储声明表明预示美国货币政策不会超预期趋严,而欧洲央行表示今年会结束QE政策,在年底欧美货币政策的分化或结束,美元指数在三季度或仍有支撑,但年底随着欧元区货币政策转紧或转弱,人民币贬值压力或在四季度逐渐缓解。本周,十年期国债收益率下降10个BP,而企业债信用利差有所走阔。

行业重要变化:原油产量或增加,煤价遇调控

OPEC会议增产预期强烈,发改委严控扰乱煤价行为。随着地缘政治风险持续推升油价,OPEC可能在6月会议上对减产进行适当放松,供给端改善预期下,本周WTI原油期货均价环比下降0.5%,终结了近期的强势行为。国内煤价在淡季持续上涨,发改委发文严控扰乱市场煤价行为,动力煤期货在本周后段大幅回落。钢材方面,价格再度回落,但库存下降幅度仍未显著收窄。水泥与化工品价格均延续近期强势。

市场重要变化:杠杆资金大幅增仓

场内杠杆大幅攀升,市场交投转暖,杠杆资金增仓意愿上升。上周市场走势小幅微涨,我们跟踪的情绪指标多数出现转好迹象。其中,场内杠杆资金方面,两市融资余额来到了9836.69亿元,环比(+91),连续第三周上涨,单周环比增加近百亿;融资买入成交额占全市场成交占比为8.39%,环比(+0.07%)。

北上资金本周受香港佛诞日休市影响,全周流入规模有所缩减,不过日均流入规模依然保持强劲势头。上周陆股通合计净流入63.1426亿元(前值161.4298亿),其中沪股通净流入29.8255亿元(前值87.2402亿),深股通净流入33.3171亿元(前值74.1896亿)。当前离6月1日MSCI正式纳入A股时点越来越近,被动资金将在6月1日刚性配置234支A股标的,近期外资维持强势连续流入态势,其中又以沪市股票累计流入规模最猛。

股票型基金仓位以及混合型基金仓位本周均小幅下降。机构仓位方面,本周权益型基金仓位均小幅下降。具体地,股票型基金最新仓位87.4%(环比-0.3%),混合型基金最新仓位54.1%(环比-0.7%)。

市场换手率回升至1.53%,涨跌停比例回升至5.8。本周市场成交情况大幅走弱,全市场自由流通换手率1.53%(前值1.37%),大幅上升0.16个百分点,回升到1.5%以上。打板情绪方面,全周市场涨跌停比回升至5.8(前值2.7倍),人气妖股上周表现活跃,次新股板块出现连续涨停强势个股。

风险提示

近期外部国际政治环境的往复变动对国内股票市场造成过多的情绪扰动。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)