【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

7月14日,盐湖股份半年度业绩预告显示,预计今年上半年上市公司净利润亏损10.50亿元至12.50亿元,去年同期亏损5.23亿元,亏损额度在进一步扩大。

对于业绩亏损的主要原因,公司解释称, 一是金属镁一体化项目受原材料价格上涨、去年年底大量在建工程转固及装置运行负荷低等因素影响,导致产品单位生产成本较高,折旧及财务费用较去年同期大幅增加;二是海纳PVC一体化项目受安全事故影响,导致部分化工装置停车。

新浪财经分析盐湖股份过往业绩,发现公司业绩下滑的风险不只是在今年才显现。

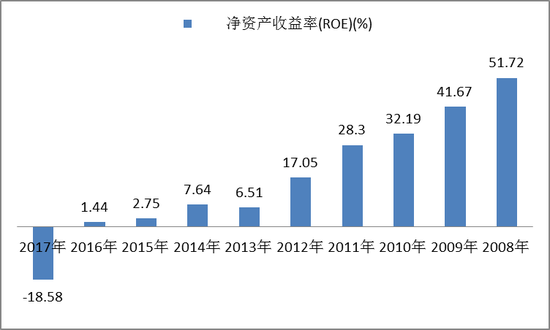

数据显示,2008年至2017年,盐湖股份资产净收益率持续下滑,从最高点51.71%开始持续下滑,由双位数下滑至个位数,最后2017年财报显示该指标负收益,为-18.58%。在2017年财报中,业绩首次出现巨额亏损,亏损额度高达42.8亿元。

从上述亏损理由可以看出,盐湖股份有些项目投入产出已经无法覆盖相关对应成本,这是否能够说明部分工程项目投入产出效益低下呢?

新浪财经深度剖析盐湖股份的项目完工效率、项目投入产出效益以及项目工程质量,复盘公司“金属镁一体化项目”,意还原其巨亏的根本原因,究竟是经营异常,还是另有原因?

一、金属镁一体化项目工程效率差与投入产出效益低下或是巨亏根本原因

根据盐湖股份公告信息披露,金属镁一体化项目在 2009年8月前完成初步设计,2010年6月前完成施工图纸设计,2012年12月前建成投产。这就是说该项目4年即可完成建设投产周期。

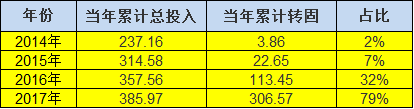

但令人不解的是,截止到2017年报告期期末,该工程完工进度还停留在99%,10年项目仍未完工或说明盐湖股份工程完工效率极差。同时在项目建设期间,工程预算远超计划预算,前后修改3次。截止2017年,项目已转固资产(在建工程转为固定资产)占总投入的79%,同时,这些已转固资产实际生产量与项目预期规划的目标产能相差甚远。2015年至2017年显示,该项目产出相关产品综合毛利润持续为负。

(一)金属镁一体化项目投入过程存在超预算、完工进度缓慢及利息费用较高等三大问题

新浪财经梳理“金属镁一体化项目”发现三大问题,其一该项目工程远超预算逾185亿元;其二该项目进度远未达到项目进度预期,越往后项目进度越放缓;其三该项目投资累计高达约386亿元,产生近50亿元的财务利息费用。

新浪财经发现,该项目预期投入200亿元左右,但是实际投入远超预算。新浪财经根据在建工程披露数据估算,该工程累计投入385.97亿元,比最初预算超出185亿元。盐城股份前前后后修改了3次预算,2012年新增79亿元预算,2015年又新增11亿元预算,2017年再次新增预算约82亿元。

不仅预算远超预期,其完工进度也远未达预期。新浪财经发现,其立项时曾预期2012年完成投产,但是2012年工程进度才完成36%,离预期目标完成度相差高达64%。直到2013年,完工进度才达到一半。2014年完工进度达87%,这时在建工程开始转固,转固金额仅为3.86亿元,此时已累计投入237亿元。直到2017年其项目仍未完全竣工,项目进度为99%,这也就是说曾计划4年左右完成从立项到完工投产的项目,历经长达10年依旧未完工。值得注意的是,2014年前,其新增完工进度以两位数增长,2011年至2014年,新增完工进度分别为18%、14%及37%,但是2015年至2017年其新增完工进度明显放缓,2015年至2017年,其新增完工进度分别为3%、5%及4%。

该项目非募投项目,其资金来源主要是银行贷款,高投入的同时伴随着大额的利息费用。截止2017年财报,该项目资本化利息累计金额高达近50亿元。2011年至2017年中,资本化利息平均高达7.14亿元,其中最高年份为2015年,高达12.86亿元。新浪财经注意到,2015年财报显示净利仅为5.44亿元,如果该利息不进行资本化而是费用化,那其业绩将会由盈利变为亏损,亏损额将达7亿元。

但最终结果是,盐湖股份按财务“规则”将利息资本化,12.86亿没有“费用化”,不影响损益。值得一提的是,自2015年始,其净资产收益率首次低于该项目资金成本,2015年资金成本为6.64%,而净资产收益率仅为2.75%,这或说明给股东创造的收益还不如债权人。2016年及2017年这种情况延续存在, 2017年净资产收益率甚至出现为负收益率。

(二)金属镁一体化实际生产量与预期目标产值相差甚远

金属镁一体化项目系盐湖集团盐湖资源综合利用三期工程项目的主体部分。由于该项目规模大,跨行业、跨地区、关联度高,根据现实条件与可能,分为总体项目和启动项目。启动项目计划达到10万吨/年金属镁、100万吨/年甲醇及甲醇MTO制烯烃、50万吨/年PVC(其中乙烯法25万吨、电石法25万吨、240万吨/年焦炭、40万吨/年电石、100万吨/年纯碱及配套热电联产和10万吨氯化钙无害化处理项目。该项目已于2009年4月经盐湖集团股东大会审议通过。

但是比较实际生产量发现,2017年累计生产焦炭31.33万吨,与240万吨目标产值相差208万吨;纯碱34.34万吨,与100万吨目标产值相差66万吨左右;PVC则为9.96万吨,与50万吨相差40万吨;甲醇11.42万吨,与100万吨目标产值相差88万吨;金属镁1188.40吨,与10万吨目标产值相差9.8万吨。这些相差较大数据不知是企业限产还是其真实产能受限。是否存在实际产能产值远未达预期呢?这或许需要企业进一步公布其相关经营数据。

值得一提的是,根据企业公布信息,其真实产值受制约因素较多,其预测2018年产量与目标产值也同样存在较大差距。

(三)金属镁一体化项目产出效益低下,相关产品综合毛利润连年为负

众所周知,公司在建工程达到预定可使用状态可以转入固定资产。新浪财经以当期报告期期末为节点,统计累计转为固定资产金额与项目累计投入金额相比发现,2014年至2017年,该占比分别为2%、7%、32%及79%。曾预计2012年投产完工,但是只到2014年达到预定可使用状态占总投入的2%,2016年达到预定可使用状态还未超过一半,只到2017年其预定可使用状态为79%,还有21%的投入处于未达预定使用状态。

从2008年立项开始算起,根据统计相关数据发现,截止2015年达到预定可使用状态资产占总投入不到10%。这长达8年的累计投入315亿元,能够产生的收益(达预定可使用状态)仅为7%,这是否说明其投资效益极其低下呢?

值得一提的是,其当年项目立项时,盐湖股份曾预计该项目全部建成投产后可实现产值约 110 亿元,利润约 27 亿元,静态投资回收期 6.56 年。

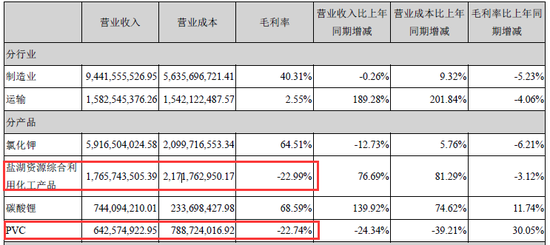

金属镁一体化项目产品主要是盐湖资源综合利用化工产品,主要有纯碱、PVC等。该项目自2014年转固,当年转固金额仅为3.86亿元,2015年转固金额累计达到22.65亿元,因此可以推测该项目产生收益主要从2015年开始。新浪财经根据产品收入结构发现,2015年是盐湖资源综合利用化工产品毛利率为-22.02%,2016年毛利率-35%,2017年毛利率为-22.99%。这连续三年毛利率为负,或说明该项目经济效益较差。

2015年财报:

2016年财报:

2017年财报:

综上,可以看出,该项目曾计划4年完成的项目,但历经10年也并未完成。这低效率的工程进度使得投入不能及时产出,不仅让公司增加隐形的时间成本,还让企业承担较大的资金成本,利息费用高达50亿元。由于工期较长,市场环境产生调整,其部分产品成本大于产品收入,从而使得部分产品持续毛利润为负。这说明该项目整体投入产出效益低下。

这低下的投入产出效益给公司业绩带来的负向反馈则是,在已转固的资产上,2017年财报计提15.19亿元资产减值损失,主要装置洗煤装置、焦化装置由于煤炭资源配置不到位,且原煤采购成本较高,造成生产成本高于销售价格;在未转固的在建工程上,2017年财报计提7.62亿元资产减值损失,主要金属镁一体化项目各生产链是一个联动的系统工程,工艺复杂程度较高,造成项目建设期延长,项目投资额增加,同时,电石装置因技术工艺未达标,导致建设期延长,加之原材料价格持续上涨,造成相关产品成本较高。

此外,其总共投入约385亿元,全部转固后将会产生较大的折旧摊销后也将吞噬较大的利润。

二、 复盘安全事故频发背后:或说明盐湖股份部分工程质量管理令人堪忧

2011年9月4日,在对公寓楼项目第一层土建实施过程中,由于浇筑混凝土倒塌,致使现场作业人员6人被掩埋。事故发生后,其启动应急预案,组织各方对掩埋人员进行抢救,同时呈报政府相关部门及时介入施工现场,救出出掩埋人员1人,截止2011年9月5日17时,已确认其他5人死亡。

2016 年 9 月 18 日,盐湖股份子公司青海盐湖海纳化工有限公司(以下简称“盐湖海纳”)聚氯乙烯一体化项目日产 2500 吨水泥生产线电石渣库顶除尘器发生闪爆事故,事故共造成 7 人死亡,8 人受伤。公司于 2016 年 9 月20 日披露了《关于控股子公司青海盐湖海纳化工有限公司发生安全事故的公告》。调查认定,盐湖海纳 2500t/d 电石渣水泥生产线“9.18”闪爆事故是一起违章指挥、违规作业、违反劳动纪律造成的较大生产安全责任事故。

2017年2月14日10时30分许,盐湖股份子公司青海盐湖海纳化工有限公司西厂区精馏塔起火事故。事故发生后,园区立即启动突发事件应急预案。青海省委常委、西宁市委书记王晓第一时间作出批示,并亲赴现场指挥救援灭火工作,要求迅速组织救援,坚决防止人员伤亡,坚决防止次生灾害和影响邻近车间、厂区安全。起火原因不详,未造成人员伤亡。

2017 年 6 月 28 日,盐湖股份分公司乙炔厂一车间炭黑水处理系统复位工艺管道至炭黑水槽作业时发生乙炔爆炸事故,事故共造成 4 人死亡。公司于2017年6月29日披露了《关于化工分公司发生安全事故的公告》。经事故调查组分析,最终认定直接原因为:1.部分装置存在设计缺陷,未充分考虑装置的危险程度及处置措施;2.存在施工质量缺陷,施工单位在施工时未按照设计图纸要求施工,焊缝质量存在缺陷;3.焊接作业人员未对作业现场进行安全确认,存在违章作业。

综上,可以看出,其安全事故频发,但事故背后总是存在违规操作、设计与质量存缺陷等问题。这说明其工程质量管理混乱。那这对公司业绩的影响又是如何呢?

海纳PVC一体化项目2017年度因受2017年2月14日发生安全事故,导致企业所有生产线均停产,企业进行整改,导致企业资产的有效性下降,从而影响资产的价值。其中,在建工程计提3.74亿元资产减值损失,因氧化镁装置和氢氧化镁装置试生产期间产量始终无法达到设计要求,导致生产成本较高;固定资产计提9500万元资产减值损失,主要因为电石装置引进国外技术,技术消化及建设期的延长,导致投资额较大,2017年该生产线还不能稳定运行,对资产的价值影响较大。

三 、警惕盐湖股份被退市警示风险

根据《深圳交易所股票上市规则》公司若连续两个会计年度经审计净利润为负值,深交所将对公司采取股票简称前冠以“*ST”的处理措施,公司2017年度出现了亏损,如2018年持续亏损,将面临退市风险警示的处理措施。

通过复盘其重大工程项目以及相关工程事故,至少说明其工程投入产出效益低以及工程管理质量差致使其业绩急剧下滑。那这种影响会在2018年财报中延续下去还是有机会逆转呢?

首先,截止2017年财报,其固定资产与在建工程账面净值已经高达628亿元,随着在建工程的转固,未来折旧摊销只会越来越大。2016年折旧费用为11.8亿元,2017年则为19.63亿元,同比增长66%。

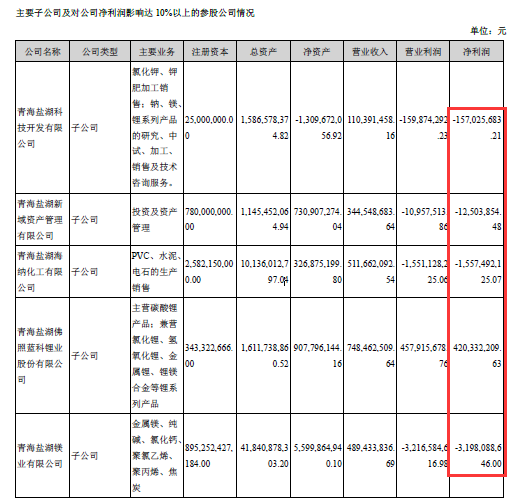

其次,2017年财报显示,从其主要子公司及对公司净利润影响达10%以上的参股公司盈利状况,五家公司有四家亏损,合计亏损约31亿元。这些公司亏损也是因为工程项目投入产出“先天性”差导致相关资产减值损失增加。如果2018年没有突破瓶颈,其部分资产进一步减值也不是不可能。值得一提的是,这家唯一盈利的公司为蓝科锂业,主营碳酸锂产品,这也曾被寄予厚望,但是从2017年产品结构收入占比看,碳酸锂产品收入占比仅为6.36%。根据碳酸锂项目的进展2017年12月27日公告发现,蓝科锂业现有 1 万吨/年碳酸锂装置基础上,计划扩建 2 万吨/年电池级碳酸锂项目。值得一提的是,天齐锂业通过收购手段使得锂化工产品合计产能可以超过 3.4万吨/年。

最后,其负债高企。盐湖股份2016年资产负债率为68.21%, 2017年则上升到73.02%,同时2017年影响损益的利息费用高达13.28亿元。

因此,基于以上三点,其2018年业绩出现逆转似乎挺难。2018年被冠以“*ST”可能性很大。值得一提的是,盐湖股份对于2017年财报产生亏损的理由与以上三点分析也相似,2017年亏损原因主要如下:一是公司综合利用项目化工一二期、海纳 PVC一体化、海虹 ADC 一体化项目、金属镁一体化项目等部分装置因建设周期长,投资较大,产品成本价格高于市场售价,造成持续亏损,公司初步对相关资产进行了减值测试,预计 2017 年度计提的减值损失约29 亿元-32 亿元;二是公司子公司盐湖镁业、海纳化工亏损数较上年同期增加。(阿甘/文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)