【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经讯 近日,河南证监局决定对大华会计师事务所出具警示函。大华会计事务所在执行第一拖拉机股份有限公司2017年年报审计中存在工作底稿不完善、函证程序执行不到位等七种违规行为。

详情如下:

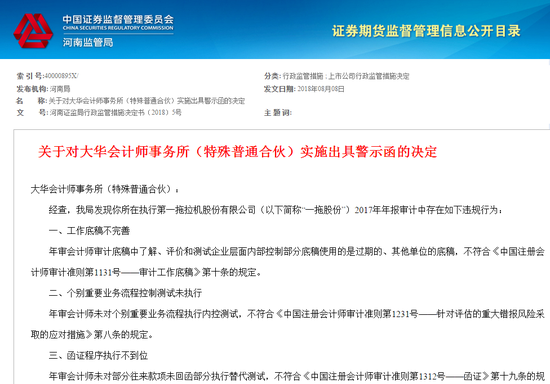

大华会计师事务所(特殊普通合伙):

经查,我局发现你所在执行第一拖拉机股份有限公司(以下简称“一拖股份”)2017年年报审计中存在如下违规行为:

一、工作底稿不完善

年审会计师审计底稿中了解、评价和测试企业层面内部控制部分底稿使用的是过期的、其他单位的底稿,不符合《中国注册会计师审计准则第1131号——审计工作底稿》第十条的规定。

二、个别重要业务流程控制测试未执行

年审会计师未对个别重要业务流程执行内控测试,不符合《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》第八条的规定。

三、函证程序执行不到位

年审会计师未对部分往来款项未回函部分执行替代测试,不符合《中国注册会计师审计准则第1312号——函证》第十九条的规定。

四、截止性测试执行不到位

年审会计师部分截止性测试存在未测试期后出入库情况,不符合《中国注册会计师审计准则第1301号——审计证据》第四条、第九条的规定。

五、存货监盘程序、跌价准备测试程序执行不到位

年审会计师未对一拖股份子公司长兴公司盘点数量与账面数量差异原因及存货跌价准备按库龄计提的依据和原因进行分析;未对一拖股份大拖厂存货跌价准备测试表中的可变现净值计算过程复核,不符合《中国注册会计师审计准则第1301号——审计证据》第四条、第九条的规定。

六、针对固定资产减值程序,未能实施恰当审计程序

一拖股份合并范围内的长拖公司固定资产减值金额计算方法错误,未见年审会计师针对该事项执行的审计程序,不符合《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第十七条、《企业会计准则第8号——资产减值》第二条、第六条的规定。

七、针对应收账款坏账准备程序,未能实施恰当审计程序

一拖股份部分子公司单项金额重大的应收账款的坏账准备计提政策不统一,未按照公司披露的会计政策计提,年审会计师未对公司应收账款坏账准备执行适当的审计程序,不符合《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第十七条、《企业会计准则第22号——金融工具确认和计量》第四十三条的规定。

按照《证券法》第一百七十三条和《上市公司信息披露管理办法》第六十五条的规定,我局决定对你所予以警示并记入证券期货诚信档案。你们应引以为戒,杜绝类似行为再次发生。

如果对本监督管理措施不服的,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

中国证监会河南监管局

2018年8月7日

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)