【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经讯 国内环保和水处理龙头碧水源披露2018半年报,公司营业收入38.5亿,同比增长33.1%,归母净利润3.7亿,同比下降了31.6%。半年报公告后,多家券商发布研报表示,碧水源释放的业绩明显低于此前市场的预期。

除了低于预期的业绩,作为环保和PPP领域龙头企业,在当前经济形势和融资环境下,公司的资产负债数据,特别是资产和负债的质量,是市场关注的重中之重。

新浪财经在查阅公司半年报、以及之前历年的财报后发现,部分资产的会计处理存在隐藏“业绩雷”的可能,尤其值得投资者警惕。

2018半年度财务报表显示,在公司资产项中,无形资产占比最大,目前该科目账面价值为230.28亿元,具体包括土地使用权、专利权、非专利技术和特许经营权四项,其中,特许经营权的账面价值最大,该项2018年6月末余额为218.3亿元,在无形资产中的占比高达95%。

所谓特许经营权,是政府以法律的形式授权投资企业在一定期限内对公共服务的基础设施进行建设、运营和管理维护的一种特许经营的权利,同时允许投资企业向用户收取一定费用或者给予投资企业一定数额的补偿,用于投资企业收回成本并获取投资收益。

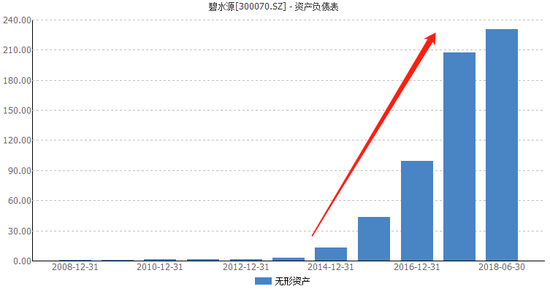

新浪财经注意到,以特许经营权为主的无形资产,伴随2015年前后PPP模式在全国大范围推广和普及,乘着PPP的东风,出现了几何级数的增长。根据Wind数据的统计,碧水源无形资产余额在四年左右的时间内,涨幅达到百倍。

碧水源历年无形资产余额

碧水源历年无形资产余额资料显示,政府授权碧水源运营相关环保项目一般为期8-30年。然而,无论是8年期还是30年期,随着剩余经营时间的变短,特许经营权对应的无形资产价值也将相应减少,因而需要根据实际情况,逐期对该无形资产进行摊销和减值等会计处理。

那么,碧水源是如何对巨量的无形资产进行计提的呢?

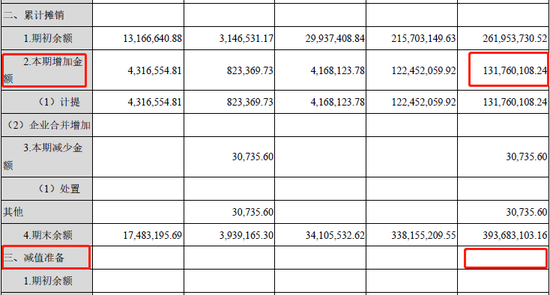

新浪财经发现,公司在2018年上半年仅摊销1.32亿元,占全部无形资产账面价值不到千分之六,而无形资产的减值准备更是为0。即使考虑到其中一部分资产尚在建设、未进入特许经营期无需摊销,这样的极低比例也十分异常。

2018H1碧水源无形资产摊销减值情况

2018H1碧水源无形资产摊销减值情况2018上半年,碧水源的无形资产摊销比例异常偏低,那么在此之前,相关科目又是如何进行会计处理的呢?

Wind数据显示,在2015年前后公司无形资产出现巨量上涨后,对无形资产的摊销也开始增加,2014年至2016年分别为1000、2000和4000多万元,2017年摊销速度加快,达到1.5亿元。

尽管如此,我们依然能清楚看到,相对于无形资产的绝对值和增幅,摊销额和摊销比例一直处于极低的水平。

这些看上去反常的会计处理,不得不让人怀疑是不是为了当期利润,而有意为之。

不尽合理的会计处理,很可能导致在未来出现因摊销加快或减值增加,进而影响公司净利润、甚至出现亏损而爆发业绩“炸雷”。

埋下的还不仅是利润和业绩的隐患。

早在2016年,知名经济学家管清友等专家和学者就曾指出“无形资产领域可能将出现泡沫”,各类无形资产的评估和计提,一直也是市场所关注和担心的问题之一。

对于碧水源来说,由于无形资产已经成为其净资产、甚至是总资产最重要的组成部分,未来一旦出现加速摊销或减值,公司目前接近60%的负债率将会迅速抬高,财务指标的恶化无论是对日常经营、偿债压力、或是融资难度,都将直接产生不利影响,这对于碧水源等环保类企业而言,打击无疑是巨大的。

2018年上半年,碧水源新签订单EPC类145亿元、BOT类165亿元,订单金额并未出现放缓,源源不断的新增血液使得公司在无形资产摊销的比例上一直可以维持在较低水平。不过,随着业务体量的大幅增加和宏观形势的剧烈变化,这样的状态还能维持多久,市场将拭目以待。

(公司观察 文/丁昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)