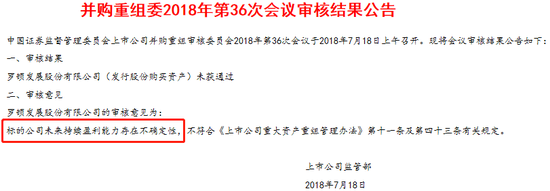

新浪财经讯 7月18日晚,证监会网站披露了《并购重组委2018年第36次会议审核结果公告》,罗顿发展(*ST罗顿)发行股票购买资产事项未获通过,被否理由是“标的公司未来持续盈利能力存在不确定性”。

7月12日公司披露重组方案修订稿后,新浪财经发表了题为《*ST罗顿的生死并购:标的实为代理商 注册资金实缴为0》的文章,分别从收购标的易库易供应链业务和财务的角度进行了分析,意图“让投资者对并购获批的成功率以及并购后上市公司罗顿的质地和投资价值能够有更为准确的判断”。

文章指出标的公司业务的实质其实是销售代理商,并且代销商品的来源过于集中,80%的采购额来自美国博通(Broadcom)一家公司,而前五大供应商占到全部采购额的95%。另外由于代销商品属电子和通信等敏感行业,公司的利润甚至生存问题对外依赖度过高。

此外,标的易库易的财务状况也没有看上去的如此良好,其负债率、现金流、应收账款、存货等多项指标表现存疑。

此番收购重组被否,不仅宣告*ST罗顿20亿收购易库易供应链100%股权失败,更意味着失去了易库易业绩“补血”的可能后,公司将很可能出现连续三年净利润亏损,未来继续留在A股市场已变得岌岌可危。

值得一提的是,*ST罗顿的控股股东海南罗衡机电累计质押比例为99.9972%,另一家控股股东北京德稻教育累计质押比例为100%,几大股东的质押比例均已到顶、已没有任何补充质押的空间。而由于重组失败,复牌后股价毫无悬念的被巨量封单压在跌停板,市场人士分析,之后的股价走势仍将非常不乐观。那么,大股东高质押之下,股价如果持续暴跌,质押爆仓的情况将随时一触即发。

不过,新浪财经之前在文中还提到,即使重组失败,也不必然意味着判了上市公司“死刑”。此前,*ST罗顿作为原告,与海口金狮娱乐等两家公司存在经济纠纷,涉案金额合计超过1亿元。如果年内胜诉,或许也能为公司继续留在主板市场保有一线生机。

无论如何,*ST罗顿已经走到了攸关生死的最危急关头。

(公司观察 文/丁昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)