梧桐树下V

文/末日机甲

6月5日,发审委审核3家公司的主板IPO,北京康辰药业、中国人保集团获得通过,安徽万朗磁塑不幸被否。安徽万朗成为今年IPO被否的第41家公司。

针对安徽万朗IPO,“梧桐树下V”曾发文《如此解释不构成同业竞争可以吗?》,质疑该公司存在的各项问题。今天果然被否决。否决的原因:报告期内,各种类型的违法违规,内控是否健全、是否有效被质疑;实控人及配偶控制的长城制冷被质同业竞争,利益输送;怀疑存在关联交易非关联化;自然人股东未就股改中资本公积金转增股本缴纳个人所得税;保荐机构系发行人持股5%股东安元基金的第一大股东,持有其43.33%的股权,且安元基金管理人的董事长兼总经理、一位副总经理亦同时投资发行人。被怀疑存在利益输送,不符合证券公司直接投资业务或私募基金业务相关监管政策。

康辰药业2016年12月12日申报后,2017年7月28日抽签抽中现场检查,2018年3月27日上会审核被暂缓表决。今天终于成功过会。

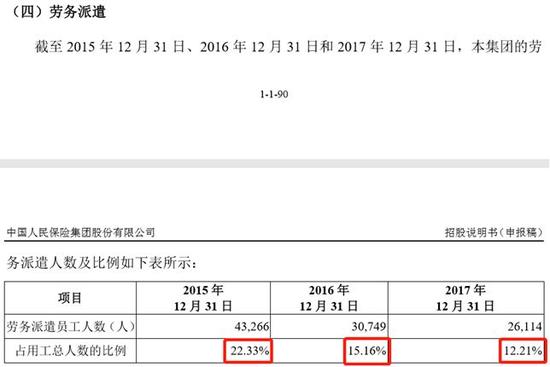

今天过会的中国人保最大问题有二项,一是报告期内,人保集团境内主要控股子公司及其分支机构因违反有关监管规定而被境内监管部门处以单笔罚款金额10万元以上、在一定期限内停止接受保险类新业务、吊销营业执照的行政处罚共计232笔,涉及罚款金额共计约5141.62万元。二是是劳务派遣人数超过法定上限10%的规定。2015年、2016年、2017年公司劳务派遣人数分别为43266人、30749人、26114人,占用工总人数的比例分别为22.33%、15.16%、12.21%,虽然比例持续降低,但2017年末仍超过我国《劳务派遣暂行规定》(2014年3月1日生效)规定的10%上限。如果这公司不是央企,很可能被否决。

一、安徽万朗磁塑股份有限公司 否决

(一)基本情况

公司成立于1999年,主要从事冰箱塑料部件的研发、生产和销售业务,主要产品为冰箱门封、吸塑产品和组件部装产品等,系国内生产冰箱门封的主要企业之一。截至 2017 年 9 月 30日,公司拥有 21 家境内子公司和 4 家境外子公司。公司注册资本6000万元。

(二)控股股东、实际控制人

控股股东、实际控制人为时乾中先生,1976年出生,持股逾53%,现任公司董事长、总经理。2012 新徽商慈善人物、2016 十大徽商领袖,2017 年科技部创新人才推进计划科技创新创业人才。

(时乾中先生)

(时乾中先生)(三)业绩

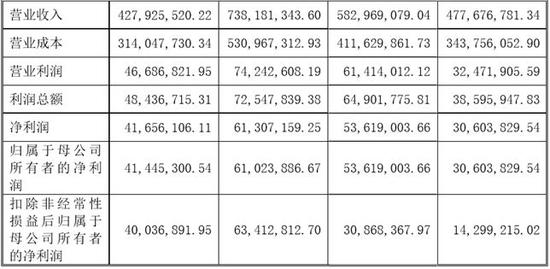

公司报告期内业绩增长较为快速,2014年、2015年、2016年及2017年1-6月营业收入分别是4.78亿元、5.83亿元、7.38亿元及4.28亿元,扣非归母净利润分别是1430万元、3087万元、6341万元及4004万元。

(四)发审会议询问的主要问题

(四)发审会议询问的主要问题1、发行人报告期内存在关联方资金拆借、向第三方购买小面额承兑汇票并支付供应商、已投产项目未及时办理竣工环保验收、未办理相关报建手续进行建设、欠缴社会保险费和住房公积金、设立相关境外子公司并未依法履行发改委的相关手续等情形。请发行人代表说明,前述行为不构成重大违法违规的依据,发行人内部控制制度是否健全且被有效执行,是否符合《首次公开发行股票并上市管理办法》的相关规定。请保荐代表人发表明确核查意见。

2、发行人实际控制人配偶控制的长城制冷等企业主要从事家用电器制冷配件的生产、销售,主要产品为冷藏蒸发器、冷冻蒸发器、翅片蒸发器等,发行人与上述部分企业存在共同客户、共同供应商。请发行人代表说明:(1)实际控制人配偶控制的企业与发行人产品是否具有竞争性或可替代性,是否属于同业竞争;(2)供应商、客户存在重叠的原因及合理性,是否存在利益输送和其他利益安排。请保荐代表人发表明确核查意见。

3、报告期内,发行人存在关联企业被注销或对外转让的情形,且存在大量的销售、采购、劳务派遣等关联交易。请发行人代表说明:(1)发行人通过合肥冠元贸易有限公司、合肥泰翔贸易有限公司与雪祺电气发生交易的原因;(2)合肥盛邦和安徽壹太是否为发行人的关联方,发行人是否还存在其他未披露的可能导致同业竞争或者关联交易的情况,是否存在通过关联方非关联化替发行人分担费用的情形;(3)报告期劳务外派关联方阜阳博亚未为派遣至发行人及其子公司处工作的劳务派遣员工缴纳社会保险和住房公积金等社保情况,是否存在利用劳务派遣、劳务外包形式规避用工单位应有义务或进行利益输送的情况。请保荐代表人发表明确核查意见。

4、发行人自然人股东未就2016年发行人股改中资本公积金转增股本缴纳个人所得税。请发行人代表说明,前述资本公积金的来源并说明前述情形是否符合相关税收法律规定。请保荐代表人发表明确核查意见。

5、发行人保荐机构系发行人持股5%股东安元基金的第一大股东,持有其43.33%的股权,且安元基金管理人的董事长兼总经理、一位副总经理亦同时投资发行人。请发行人代表说明,安元基金投资入股发行人的决策过程,是否存在利益输送情形。请保荐代表人就前述事项及国元证券是否为安元基金的实际控制人、相关投资是否影响保荐机构的独立性、是否符合证券公司直接投资业务或私募基金业务相关监管政策等发表明确核查意见。

(五)其他关注点

1、实际控制人控制的公司涉嫌同业竞争、为发行人转移成本

实际控制人时乾中及其配偶王怡悠、其兄时勃控制的其他企业还包括钜坤投资、长城制冷、太通投资、合肥太通、荆州太通、安徽太通、深圳市新东石技术有限公司,上述公司的主营业务如下:

上表中,长城制冷的股东是太通投资和实际控制人时乾中的配偶王怡悠,分别持股99.9%、0.1%。太通投资又是时乾中持股90%、王怡悠持股10%的企业。合肥太通又是太通投资、王怡悠分别持股99.9%、0.1%的企业。荆州太通、安徽太通是合肥太通的全资子公司。

招股说明书把实际控制人及配偶控制的长城制冷、合肥太通、荆州太通、安徽太通生产的制冷配件定性为金属制品业、发行人的产品定性为橡胶和塑料制品业,这是根据产品的原材料来区分的,如果按产品的功能来确定,都属于家用制冷电器的配件。

对于实际控制人的同业竞争,证监会在审核中采取相当严格的标准,不认可“同业不竞争”,简单的产品细分不能解决问题。产品虽不具有替代性,但共用采购或销售渠道(如男装和女装),可以通过第三方转移成本的,也不可以。而长城制冷和发行人的客户是同行业的,都是电冰箱企业,完全可以转移成本。

实际上有没有转移成本呢?招股说明书披露的实际控制人及配偶控制的其他公司2016年、2017年上半年大多亏损。

如上表,时乾中控制的钜坤投资2016年亏损1408万元、2017年上半年亏损0.05万元,而且净资产都是负数了,亏完了。

时乾中和配偶王怡悠控制的长城制冷2016年亏损98万元、2017年上半年亏损402万元。

合肥太通、荆州太通、安徽太通2016年及2017年上半年都是亏损,而且荆州太通、安徽太通的母公司合肥太通已经亏损净资产为负数了。

实际控制人及配偶控制的公司都是亏损、有的亏得净资产都是负数了,实控人控制的关联企业又和发行人做同样的行当:电冰箱的配件,有同样的客户:电冰箱生产企业。

怀疑这些关联企业为发行人转移成本,就是很自然的事情了。

对这个问题,证监会反馈意见第2条:招股说明书披露,公司实际控制人的配偶王怡悠控制的长城制冷等企业主要从事家用电器制冷配件的生产、销售,主要产品为冰箱、冷柜用蒸发器、冷凝器等。请保荐机构、发行人律师进一步核查并披露:(1)认定不存在同业竞争关系时,是否已经审慎核查并完整地披露发行人控股股东、实际控制人及其近亲属直接或间接控制的全部企业;(2)上述企业的实际经营业务,说明是否简单依据经营范围对同业竞争做出判断,是否仅以经营区域、细分产品、细分市场的不同来认定不构成同业竞争;(3)上述企业的历史沿革、资产、人员、业务和技术等方面与发行人的关系,采购销售渠道、客户、供应商等方面是否影响发行人的独立性。请保荐机构、发行人律师结合发行人控股股东、实际控制人及其近亲属的对外投资情况、关联方从事的具体业务等核查上述主体与发行人是否存在同业竞争或潜在同业竞争,并发表明确意见。

2、股东退出价格远高于后期进入的投资价格

2011 年 3 月,发行人前身万朗有限第一次增资,同意东吴创投向公司投资6000 万元,其中 272.7272 万元计入注册资本,5727.2728 万元计入资本公积。增资价每股22元。2011年4月7日取得增资后的营业执照。

东吴创投成为股东3年半之后的2015 年 10 月 10 日,万朗有限股东会作出决议:同意股东东吴创投将其所持万朗有限 12%的股权转让给时乾中。同日,东吴创投与时乾中签订《股权转让协议》,约定东吴创投将其所持万朗有限 12%的股权以 7920 万元转让给时乾中,转让价格为 29.04 元/每一元出资额。东吴创投投资3年半,6000万元进入、7920万元退出,盈利1920万元,盈利32%。

然而,发行人后续数次股权转让、增资,价格都是18.76元/股,后续投资者的入股价格比东吴创投的退出价格29.04元/股还少10.28元,相差幅度高达55%。

一般来说,营业收入、净利润每年增长的公司,时间在后的投资者投资价格要高于投资在前的价格,而发行人后面数轮增资、股权转让的价格远低于东吴创投的退出价格,这很反常!不得不让人怀疑发行人引进东吴创投时是名股实债的安排。

3、违法向第三方购买承兑汇票,金额高达8247万元

招股说明书披露,发行人在经营过程中,与客户和供应商之间通常以收付承兑汇票结算货款,由于发行人与客户结算的承兑汇票票面金额通常较大,与供应商结算的承兑汇票票面金额通常较小。发行人为了及时支付供应商货款,2014 年-2015 年,存在向第三方购买小面额承兑汇票并支付供应商的情形,具体情况如下:

发行人向第三方购买小面额承兑汇票并作为采购货款支付供应商之行为违反了《中华人民共和国票据法》第十条“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价”的规定。但发行人所购承兑汇票全部用于其自身的正常生产经营,即向供应商采购的货款,未用作其他用途且已完成兑付,各方未因此发生任何争议。

徽商银行、华夏银行、中信银行等相关银行已出具证明:自 2013 年 1 月 1日至 2016 年 12 月 31 日,安徽万朗磁塑股份有限公司(原名:安徽万朗磁塑集团有限公司)在我行办理银行承兑汇票业务过程中,能够按承兑协议的要求存入保证金或提供其他担保,及时履行了汇票付款责任,不存在逾期情形,在我行未发生过票据争议事项。

笔者认为,依照我国《票据法》的规定,没有真实的交易关系和债权债务关系,发行人向第三方购买承兑汇票,金额高达8247万元,属于较为重大的违法行为。虽然3家银行不追究责任, 监管部门也没有进行处罚。但没有被处罚改变不了该行为违法的性质,改变不了该发行人报告期内内控存在重大缺陷的事实。

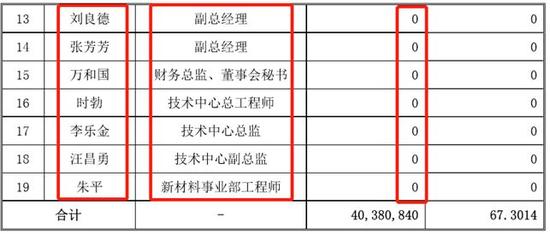

4、重要管理人员、核心技术人员没有持股,是否有委托持股?

实际控制人或大股东为激励核心技术人员、高管人员,绝大多数拟上市公司在上市前都会安排高管、核心技术人员直接和/或间接持股,以享受上市后的股权大幅增值的利益。然而,这个发行人3个高管(2个副总、1个财务总监兼董秘)、4个核心技术人员都是零持股。

(一)董事、监事、高级管理人员、核心技术人员持有发行人股份的情况

2016年度发行人董事、监事、高管、核心技术人员领取薪酬情况:

2016年度发行人董事、监事、高管、核心技术人员领取薪酬情况:

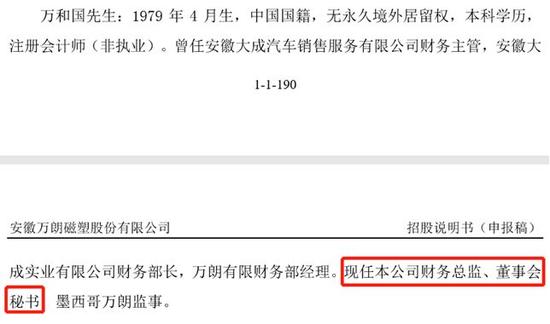

特别是万和国先生,财务总监兼董事会秘书,没有一点股份,2016年领取的薪酬也只有23.5万元,税前一个月还不到2万元。而财务总监、董秘职位,对于一家拟上市公司来说都是重要职位,财务总监、董秘分别由专人担任时,年薪24万元也属正常。如果一个同时任财总、董秘,年薪只有23.5万元,又没有持股,确属异常。

以本人20来年的执业律师经验,这个公司存在委托持股的可能性比较大。

以本人20来年的执业律师经验,这个公司存在委托持股的可能性比较大。5、其他问题

(1)、存在重要客户同为重要供应商的情况,有销售捆绑采购的嫌疑,比如美的、合肥美菱既是公司的重要客户、又是重要原材料的供应商。

(2)、2015年对3家企业实行同一控制下的企业合并,这3家企业的股权转让、委托持股、转让价格的变更没有商业合理性。

(3)、报告期内,发行人与实际控制人控制如长城制冷或参股的企业如雪祺电气关联交易比较多。

完整的报告期内还和实际控制人的关联企业锐投电器还存在代收代付水电费、出租房屋的情况,有生产混同的嫌疑。

报告期内,公司(包括子公司)与锐投电器之间存在代收代付水电费的情形,主要系锐投电器租赁公司的厂房,其所发生的水费和电费由公司统一与供水部门及供电部门结算,锐投电器再按实际耗用量支付给公司。

二、北京康辰药业股份有限公司 通过

(一)基本情况

康辰药业只有一个产品“苏灵”,属于临床止血药物,核心原材料是蛇毒。公司靠这个唯一的产品,2015年、2016年、2017年销售金额分别达到4.36亿元、3.46亿元、5.91亿元。

(二)控股股东、实际控制人

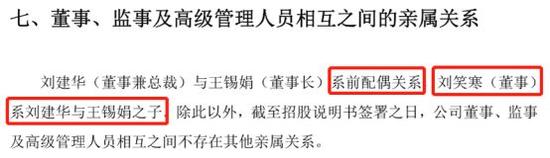

公司控股股东为刘建华先生,实际控制人为刘建华及王锡娟女士。两人于2005年2月8日签署了《一致行动的协议》,并于2016年6月2日签署《一致行动协议之补充协议 》。王锡娟担任公司董事长,刘建华担任公司董事兼总裁。两人以前系夫妻关系,公司董事刘笑寒系两人之子。

(三)业绩

(三)业绩报告期收入有波动,2015年、2016年、2017年分别是4.36亿元、3.46亿元、5.91亿元,但扣非归母净利润原地踏步,变化很小,2015年、2016年、2017年分别是1.6858亿元、1.6837亿元、1.6939亿元,最低一年和最高一年只相差102万元。

(四)发审会议询问的主要问题

(四)发审会议询问的主要问题1、报告期内,发行人向蒙山亚伦湾采购蛇毒作为原材料,并与英力达存在多笔技术开发合作交易。请发行人代表说明:(1)首次申报时遗漏披露关联方蒙山亚伦湾、英力达及其关联交易的原因;(2)发行人与上述关联方的关联交易披露是否充分,相关关联交易是否合理、必要,交易定价是否公允;(3)蒙山亚伦湾、北京英力达是否实际受发行人控制,是否存在股权代持,与发行人是否存在利益关系或潜在利益安排,与发行人是否存在除刘鑫婷担任董事以外的关联关系;(4)除蒙山亚伦湾、北京英力达外,报告期内关联方披露是否完整,关联交易披露是否充分,有无其他应披露未披露的关联交易情况。请保荐代表人发表核查意见。

2、发行人报告期内主营业务收入来自于单一产品“苏灵”。请发行人代表:(1)结合行业地位、市场容量、产品功效等情况,并与同类产品对比分析,说明“苏灵”是否存在短期内被替代的重大风险;(2)结合产品自身定价机制、现有招投标等相关医药定价政策机制的变化情况进一步说明“苏灵”现行价格的可持续性,未来是否存在价格大幅下降的风险;(3)针对产品结构单一、现有医药行业政策变化情况说明是否会对发行人的持续盈利能力造成重大不确定影响,相关风险是否已在招股说明书中充分揭示。请保荐代表人发表核查意见。

3、发行人披露,公司主要产品“苏灵”实行以销定产的生产模式。2016年“苏灵”销量下降导致产品产量下降、产能利用率下降,2016年生产批次及生产领料量明显高于2015年和2017年;2017年度质检领用精毒又明显高于2015年和2016年。请发行人代表结合辅料领用、水电汽耗用情况、生产成本结构情况等说明:(1)产品产量与主要原材料领用不匹配的原因及合理性;(2)实际生产情况与以销定产原则不一致的原因及合理性;(3)2017年度质检领用精毒大幅增加的原因及合理性,是否存在产品质量方面的重大问题,相关信息披露是否真实、准确与完整。请保荐代表人发表核查意见。

4、报告期内,发行人销售费用主要是宣传推广费。学术推广费是宣传推广费的主要构成,宣传推广活动主要由推广服务商组织实施。请发行人代表说明:(1)2017年度宣传推广费大幅增加的主要原因;(2)学术推广活动交由专业市场推广服务公司组织的原因,是否还存在下级推广服务商,各层级学术推广服务商与发行人、发行人董监高及其控制的公司或关联方是否存在关联关系、报告期是否存在资金往来或业务往来,费用发生的时间、内容、性质、支付对象及其金额是否真实、准确、完整,是否涉及商业贿赂问题。请保荐代表人发表核查意见。

5、报告期内发行人毛利率高,销售费用波动明显。请发行人代表说明:(1)报告期毛利率较高,且毛利率变化趋势与同行业可比公司不一致的原因及合理性;(2)2016年度销售费用低于2015年度,2015年度和2016年度销售费用率低于同行业可比公司平均水平、2017年度高于同行业可比公司平均水平的原因及合理性;(3)“两票制”对发行人销售模式及毛利率、销售费用的影响是否与对同行业可比公司的影响一致。请保荐代表人发表核查意见。

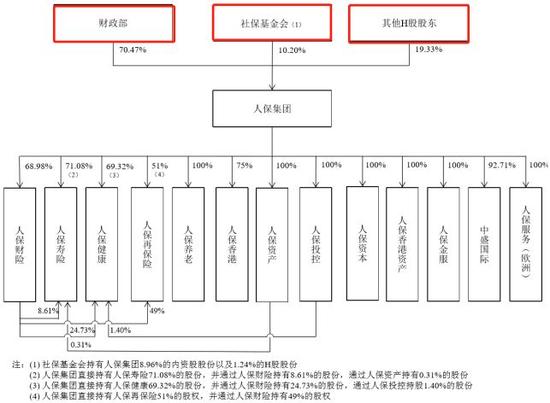

三、中国人民保险集团股份有限公司 通过

(一)基本情况

公司创立于1949年10月,是新中国第一家全国性保险公司,目前已成长为国内领先的大型综合性保险金融集团,在2017年《财富》杂志刊发的世界500强中排名第114位。拥有遍布全国城乡的机构和服务网络,向个人及团体客户提供多样化的保险产品及服务。拥有人保财险、人保寿险、人保健康、人保再保险、人保香港和人保养老,经营保险业务。目前注册资本424亿余元。

2009年9月28日整体变更为股份有限公司。2012年12月7日,公司在香港联交所主板上市,证券简称“中国人民保险集团”,证券代码“01339”,H股总股份87.26234亿股。2018年6月5日收盘价格为港币4.08元/股。

2015年末、2016年末、2017年末,公司员工总数分别为15.0739万人、17.2569万人、18.8229人。

(二)控股股东

财政部是公司的控股股东,持有本公司近299亿股内资股股份,占公司总股本的70.47%。

除财政部外,持有公司5%以上股份的股东为社保基金会。社保基金会持有公司38亿余股内资股股份,占公司总股本的8.96%,并持有公司5.26亿余股H股股份,占公司总股本的1.24%。

(三)以千亿、百亿计的营业收入和净利润

(三)以千亿、百亿计的营业收入和净利润公司2015年、2016年、2017年营业收入分别为4027亿元、4447亿元、4881亿元,扣非归母净利润分别为193亿元、119亿元、168亿元。

2017年经营活动产生的现金流量净额竟然是负数,-20.25亿元。

2017年经营活动产生的现金流量净额竟然是负数,-20.25亿元。 (四)拟发新股不超过459.88亿股,全部募集资金净额用于充实公司资本金

(四)拟发新股不超过459.88亿股,全部募集资金净额用于充实公司资本金 (五)发审会议询问的主要问题

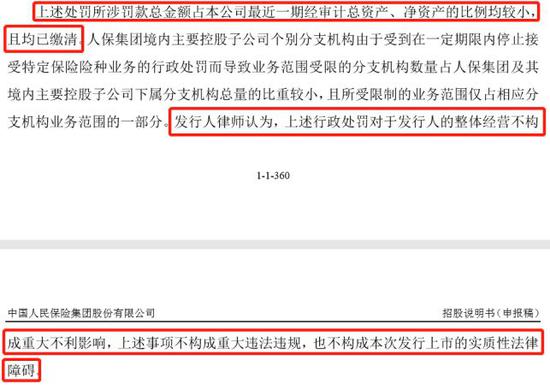

(五)发审会议询问的主要问题1、报告期内,发行人子公司人保财险的5家支公司存在违法违规承担刑事责任的情形,发行人、子公司及其分支机构受到监管部门多起行政处罚。请发行人代表说明:(1)部分支公司存在违法违规承担刑事责任对发行人的具体影响,是否存在公司及董监高承担刑事责任的情形,是否对本次发行上市构成障碍;(2)是否取得了不属于重大违法违规的相关证明,是否对本次发行上市构成障碍;(3)董事会、管理层、经营层相应设计的合规风控部门、风控合规委员会及风险管理委员会、审计委员会之间如何分工,风险及合规事项的报告路径和处理安排是否合理;(4)消除前述缺陷的相关内部控制制度的具体建设与完善情况,相关制度是否得以持续、有效运行。请保荐代表人说明核查过程、依据,并发表明确核查意见。

2、2017年发行人对部分保险资产管理产品纳入合并报表范围,部分未进行并表核算;2016年度对保险资管产品均未并表核算。请发行人代表说明:(1)报告期对结构化产品纳入合并财务报表范围的依据和标准,与同行业可比上市公司是否存在差异;(2)报告期各期,应合并未合并结构化产品的具体情况,各报告期合并与不合并是否采用了一致的标准,未合并的原因及合理性,是否符合企业会计准则的相关规定。请保荐代表人说明核查过程、依据,并发表明确核查意见。

3、发行人2017年12月31日完善了未来保险利益不受对应资产组合投资收益影响的保险合同的折现率假设,减少2015年度、2016年度、2017年度税前利润。请发行人代表说明:(1)上述事项作为会计估计变更的原因与合理性,与同行业可比上市公司是否存在重大差异;(2)上述会计估计变更是否履行了必要的审批程序,会计处理是否符合企业会计准则的相关规定,相关信息披露是否充分、恰当。请保荐代表人说明核查过程、依据,并发表明确核查意见。

4、发行人对投资性房地产采用公允价值模式进行后续计量。请发行人代表说明:(1)分别采用收益法、市场比较法或加权法等不同评估方式进行公允价值估计的原因及合理性,是否符合行业惯例和评估准则的相关规定;(2)以公允价值模式进行投资性房地产的计量,是否与同行业可比上市公司一致,会计处理是否符合企业会计准则的规定;(3)报告期内对同一资产采用的评估方法是否一致,评估结果是否具有可比性;(4)该等计量方式的使用是否具有可持续性,相关信息披露和风险提示是否充分、恰当。请保荐代表人说明核查过程、依据,并发表明确核查意见。

5、报告期发行人经营多种保险业务,同时经营资产管理业务。请发行人代表说明:(1)不同保险业务所沉淀的资金规模及投资分布情况,自营投资和委外投资的占比及效益,2016年及之后发行人投资收益波动较大的原因;(2)寿险产品中期缴和趸交的比例,退保规模及占比情况,报告期寿险分部业绩大幅下降的原因;(3)“资管新规”对发行人分红险、万能险等产品及发行人资产管理业务的影响;(4)持有的人保资产资管产品是否存在“非标”产品投资,是否存在多层杠杆嵌套,是否实行第三方托管,信息披露是否充分。请保荐代表人说明核查过程、依据,并发表明确核查意见。

(六)其他关注点

1、保荐机构(联席主承销商)中金公司香港子公司持有人保财险12万股股份,占人保财险股份总数的0.0008%;中国人保控股子公司人保健康持有中金公司39.2万股股份,占中金公司总股本的0.0098%。

保荐机构(联席主承销商)安信证券资产管理业务股票账户持有中国人保1.11亿余股,占中国人保股份总数的0.2624%。

2、报告期内较大处罚232笔、罚款金额合计5141万元,还有单位行贿罪、在审诈骗罪

3、报告期内劳务派遣人数超过用工总量的法定上限10%

3、报告期内劳务派遣人数超过用工总量的法定上限10% 对此,中国人保解释如下:

对此,中国人保解释如下:

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)