收购资产两年后即卖出,曾为公司贡献超3成营收;一股东为开放式基金,分析称对公司IPO影响或较大

3月30日,证监会官网上再一次挂出流金岁月的招股说明书。这已是不足一年的时间里,流金岁月第二次闯关IPO。

这家主要利用广播电视网、电信网及互联网为内容供应商提供渠道传播、内容运营及技术支撑等综合服务的公司,还曾为《致青春》、《我的前半生》等电视剧作品做过发行业务,公司早在2015年10月挂牌新三板登陆资本市场。

2016年11月,心系A股的流金岁月向北京证监局报送上市辅导备案材料,开始进行上市辅导。2017年6月22日,向证监会报送了第一次招股说明书。

新京报记者发现,在第一次计划IPO的过程中,流金岁月大客户依赖、“三类股东”、收购3年后转让子公司杭州上岸等问题受到证监会关注。在新的招股书中,流金岁月根据证监会的第一次反馈意见作出部分补充,但其中的大客户依赖风险、针对三类股东整改等问题,未能得到实质解决。

4月4日,新京报记者致电流金岁月了解此前IPO失败的原因和目前IPO的进展问题,公司工作人员则对记者表示,无法透露相关情况。

三年内三次冲击资本市场

3月30日,证监会官网披露出流金岁月的首次公开发行股票招股说明书。这已是不足一年的时间里,流金岁月第二次闯关IPO。

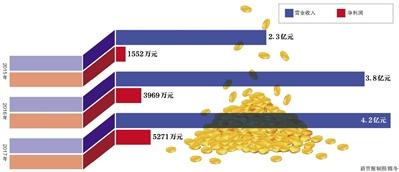

根据最新IPO资料,流金岁月此次计划募资2.3亿元,其中6567万元计划用于技术研发及展示中心建设项目、1.6亿元计划补充公司运营资金。

事实上,早在2015年,流金岁月就开始谋求登陆资本市场。

2015年,流金岁月开始了股改后的第一次增资,企巢天风(武汉)创业投资中心、北京德丰杰龙升投资基金管理中心等投资人共投资了2250万元。

这一次的增资中,王俭等流金岁月的股东和投资人签署了对赌协议,双方约定,如果在2016年6月30日前,非投资人因素造成流金岁月未向中国证监会申请首发上市或者完成新三板挂牌,投资人可以在约定时间内要求王俭等人回购股份。

2014年10月,流金岁月以5281.7万元收购一家主要从事增值电信业务的公司杭州上岸51%股权。收购中,流金岁月和杭州上岸金泼等股东签署对赌协议,承诺“3年内完成挂牌上市事宜(中小板、创业板、新三板均可)”。

收购杭州上岸不久,流金岁月开始选择先挂牌新三板,并在2015年7月递交了挂牌新三板的资料。

2015年10月,流金岁月成功登陆新三板,仅仅一个月的时间,流金岁月就向天风证券、德邦证券、长江证券三家机构合计增发80万股新股,募集资金1600万元。2016年9月,流金岁月再次向14名投资者发行了1390万股股票,募集资金1.64亿元。

2016年11月,心系A股的流金岁月向北京证监局报送上市辅导备案材料,开始进行上市辅导。2017年6月22日,向证监会报送了第一次招股说明书。

第一次冲击A股并不顺利。2018年2月5日,证监会对流金岁月的IPO提出了近1.3万字的反馈意见,涉及四个方面的共计50个问题。在收到证监会的反馈后,流金岁月在今年3月23日重新递交了一份IPO资料,开始了第二次“闯关”。

三类股东存整改障碍 分析称或仍影响IPO

第一次IPO申请中,流金岁月是在哪里摔倒的?4月4日,新京报记者致电流金岁月董秘办了解第一次IPO的相关情况,公司工作人员表示自己并不知情,无法接受采访。

新京报记者发现,在证监会2月对流金岁月提出的反馈意见中,其中包括股东的合规性、业务、客户集中度过高、关联方和关联交易、对前子公司杭州上岸的收购与出售等问题。在所有问题之中,第一个被问到的就是流金岁月的“三类股东”。

所谓“三类股东”,是指股东中存在信托、资产管理计划持股或契约型基金持股的情形。2018年1月12日,证监会相关发言人在答记者问时表示,“三类股东”具有一定的特殊性,可能存在层层嵌套和高杠杆,以及股东身份不透明、无法穿透等问题,在IPO发行审核过程中予以重点关注。

近期,证监会关于新三板挂牌企业申请IPO时存在“三类股东”的监管新规要求:公司控股股东、实际控制人、第一大股东不得为“三类股东”;“三类股东”已经纳入金融监管部门有效监管;要求发行人提出符合监管要求的整改计划,并对“三类股东”做穿透式披露;要求“三类股东”对其存续期作出合理安排。

反馈意见中,证监会要求保荐机构、律师对公司“三类股东”问题进行核查后,发表核查意见。新京报记者发现,在3月披露的最新IPO招股书中,流金岁月补充披露了公司“三类股东”的具体情况。

流金岁月称,公司股东中存在信托、资产管理计划持股或契约型基金共2名,分别是国寿安保基金-银河证券-彭雪峰(以下简称“彭雪峰管理计划”)和深圳嘉石大岩资本管理有限公司-大岩坐标系私募投资基金(以下简称“大岩基金”)。此外,两家基金均为开放式,不符合去年11月出台的资管新规中关于“资产管理产品直接或者间接投资于未上市企业股权及其受(收)益权的,应当为封闭式资产管理产品,并明确股权及其受(收)益权的退出安排”等规定。

流金岁月称,彭雪峰管理计划的管理人已经承诺,在规定的时间内将开放式变更为封闭式,并完成重新备案,但大岩基金的管理人表示,客观上无法变更为封闭式基金计划。

新鼎资本创始人张驰对新京报记者表示,“三类股东”中含有开放式的资产管理计划,对公司IPO影响较大,“开放式指的是在一定时间中,有新的投资者可以申购进去,老的人可以赎回,出资人会发生变化,导致背后的出资人不够稳定,这样后面突然进来一个企业的关联方怎么办?”“出资人必须保证在上市的过程中都不发生变化”。

盈利资产“买来又卖” 丢失大客户

除三类股东外,证监会在第一次反馈意见中,还提及了流金岁月收购、转让前控股子公司杭州上岸的问题。

2014年10月,流金岁月以5281.7万元收购一家主要从事增值电信业务的公司杭州上岸51%股权。杭州上岸成立于2013年1月,通过多种形式为移动、联通、电信三大基础电信运营商的最终手机用户提供高品质的移动阅读服务、信息资讯服务和其他的增值电信服务。

2013年、2014年,杭州上岸的净资产分别为590万元、1315万元,净利润分别为381万元、724万元。

由于杭州上岸和移动、电信、联通等有合作关系,通过收购杭州上岸,还为流金岁月带来了这些大客户资源。

在收购杭州上岸后的2015年、2016年,流金岁月的电信运营商收入分别为7416万元、1.6亿元,分别占总收入比重的32.28%、42.85%。其中,流金岁月2015年度、2016年度第一大客户均为“中国电信及其关联方”,流金岁月对其销售额分别占营业收入比重的19.66%、35%。

就在2016年11月流金岁月开始进行上市辅导的同月,流金岁月决定以6885万元转让杭州上岸51%的股权,相关定价按照市盈率的8倍进行。而收购杭州上岸的人,就是当初将杭州上岸卖给流金岁月的相关方。

这一次的转让杭州上岸股权,也引起证监会关注。在证监会对流金岁月的第一次IPO反馈意见中,要求流金岁月补充披露转让原因、杭州上岸相关方溢价购回原因等问题。流金岁月解释称,转让杭州上岸是因为其“未能在视频业务资讯提供中实现突破”。

值得注意的是,伴随着对杭州上岸的转让,流金岁月的增值电信业务也逐步不再经营。

2017年1月,流金岁月完成对杭州上岸的出售后,并不再经营增值电信业务。流金岁月称,随着公司出售杭州上岸及中国电信集团内部业务调整,公司与电信运营商合作的业务有所减少,2017年未经营增值电信服务业务,公司不再为电信运营商提供增值电信服务。

关于此次IPO的进展及招股书中相关细节,记者致电流金岁月,工作人员表示无法透露相关情况。

新京报记者 李云琦

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)