【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

债市覃谈

国君固收 | 报告导读:

回顾A股历史,即便长期熊市也有涨幅可观的吃饭行情,且超额收益更多体现在中小创。18年以来,A股尚未见到像样的大级别反弹,随着市场情绪修复,预计A股将先后经历估值修复和趋势强化两个阶段,且中小创将更具爆发力。

抓住A股中级反弹行情,中小创更具爆发力。

A股成交几近冻结,市场情绪极端化反而更大概率见到市场底部出现并持续反弹。未来A股表现可以参考过去半年A债的走势,上涨可能会分为两个阶段,第一阶段是估值修复,第二阶段是趋势强化。

目前A股上涨才刚刚开始,走的是估值修复的逻辑,因政策的朦胧利好缓慢发酵,前期导致市场暴跌的因素在慢慢修复。后续随着市场做多情绪进一步升温,可能见到A股较大级别的反弹行情出现,即进入上涨的第二阶段。

结合下文我们对历史规律进行的总结,做出这一判断的理据更为充分:①目前的政策不断加码,以及前期导致市场暴跌的主要利空逐渐消弭,有可能推动较大级别的反弹,可以参考09年和04年;②长期震荡市,或者反弹中,中小创的弹性和相对安全性将同时吸引高风险资金以及追求确定性资金的青睐,可以参考10-14年,以及15年。

我们再次提示,对于本轮股市的反弹要有想象力。这一轮反弹将大概率演变为一次中级的吃饭行情,从风格上来说,随着权重股护盘任务完成,指数企稳后中小创更具有爆发力。对于债市而言,狭义流动性拐点出现,汇率企稳,以及贸易战进入缓和期,股债双杀已经逐渐演变为股强债弱。在后续宽信用效果显现、9月份大概率跟随加息等事件的刺激下,10Y国开和10Y国债收益率可能会攀升至4.4%和3.7%以上。

历史上的A股中级反弹规律:

2002-2005年,长达三年的熊市,也有涨幅超过50%的吃饭行情,小盘股的弹性更多体现在反弹后期。

2001年6月股市见顶暴跌,上证指数从2245点一路跌至当年最低1514点。主要原因为,《国务院关于推进资本市场改革开放和稳定发展的若干意见》出台,其后不少亏损和现金流问题比较严重的国有企业趁机抛售套现,而股民的恐慌、大量限售股上市、美国发生“9.11”恐怖袭击等多重利空因素导致了较长时间的熊市。

即便在长达三年的熊市中,也有吃饭行情。2002年国有股减持放缓、04年“国九条”颁布,股权分置改革呼之欲出。前期导致股市暴跌的最重要因素出现明显修复,最终催生了这一轮熊市中级别最大的吃饭行情,从2003.11.18到2004.04.06,持续91个交易日,上证综指反弹幅度达到53.01%。

由于早期股市深度有限,在04年之前,市场的风格切换并不显著。2004年孕育了一年的“五朵金花”行情。04年5月,深交所获准设立中小企业板块,恢复停止3年多的新股发行,这两大事件为05年市场风格的切换埋下了伏笔。而触发事件则是由于股权分置改革,2005年为股改元年:4月30日,证监会发出股权分置改革试点通知,5月9日,股权分置改革试点正式启动。上证指数当日再创新低,大跌2.44%。随后一个月内,南方证券关闭,北方证券被东方证券托管。直至6月6日,上证指数在又一波杀跌中跌破1000点整数大关成为一个历史大底。股权分置改革利空前期已经涨幅较大的大盘股,而中小板开始则给予出逃资金参与小盘股的机会与途径。

2008-2014年,超级熊市中,反弹的波段机会难抓,长期震荡中,弹性更多地体现在中小创。

2008-2014年的超级熊市可以拆分为三个阶段,08年的暴跌+09年的小牛市+10年之后的长期震荡下跌市:①2007年10月16日见到6124的历史高点后,在基金暂停发行,美国次贷危机和大小非减持等利空的影响下,引发了A股的快速走熊。②2008年11月11日,中国政府宣布4万亿投资计划,伴随着十大产业振兴规划,A股市场掀起了新一轮小牛市。③直到09年7月29日第一只大盘股上市以及紧缩的宏观政策,阶段性结束了小牛市。然而随后宏观经济整体走弱,客观上延长了A股的震荡下跌期。

在这样的超级熊市中,第一个强政策驱动的反弹级别较大,持续时间201个交易日,上证综指涨幅达到73.52%。其后陆续出现了6次反弹行情,虽然累计涨幅大多低于20%,但是持续时间大多在3-4个月。考虑到持续时间较长,这种级别的反弹事实上也有参与的空间。

在7次反弹中,中小创均有着超额收益,比如反弹1和反弹2 中的中证500,反弹3中的中小板以及反弹6中的创业板指。特别是在长期的慢熊,或者称之为震荡市中,相较于大盘指数而言,中小创的弹性较为明显。

2015下半年,股灾2.0后的修复行情,大盘反弹乏力,而中小创有明显超额收益。

在经济的持续下行压力下,货币政策于14年走向全面宽松,流动性泛滥导致出现股债双牛行情。至15年中,以清查股票配资为触发因素,A股暴跌,随后进入了长达近一年的修复性行情。在这一阶段中,经历了三次级别相对较大的熊市反弹。然而,前两个反弹维持时间近仅10个交易日左右,反弹幅度分别为17.58%和10.23%;虽然第三次反弹持续时间较长,达到55个交易日,但累计涨幅仅20.20%。

从股市风格的角度,这三次反弹中,沪深300指数、上证50指数或与大盘涨幅接近,或大幅跑输大盘。而中小创则均能够跑赢大盘,特别是在涨幅相对较高的第一次反弹,以及持续时间较长的第三次反弹。原因为13年-15年的“神创”行情面临的反转也是最为剧烈,股灾中,中小创下跌幅度非常大。在面临反弹的时候,超跌意味着相对更高的安全边际,更受到创伤未能平复的资金青睐,而其自身盘子小弹性高,也受到风险偏好高的资金关注。

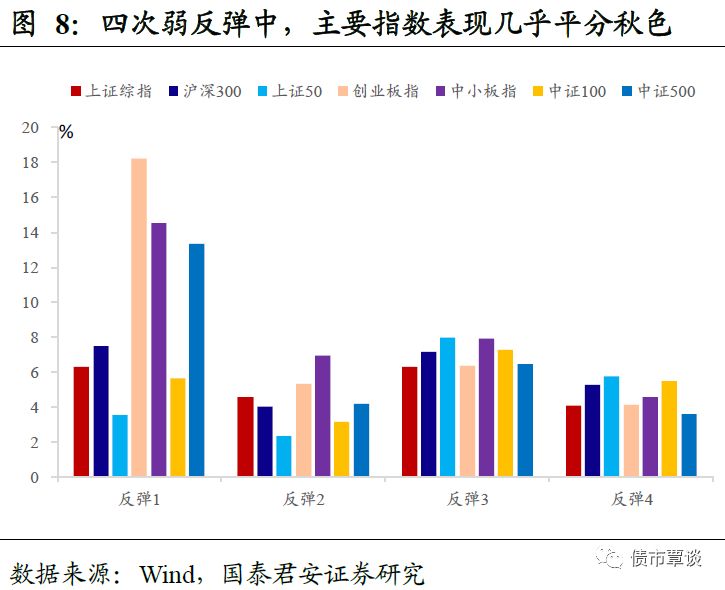

2018年2月至今,并未见到像样的反弹行情,在四次弱反弹中,主要指数表现几乎平分秋色。

17年开始盛行“股投不炒”理念,以蓝筹白马为核心的结构性牛市在18年初加速赶顶后,因2月份外围美股的暴跌戛然而止。自此,A股市场尚未见到像样的熊市反弹,有限的三次弱反弹持续时间在13-16个交易日之间,涨幅在5-6%之间。

反弹如此弱的原因在于,A股面临持续性利空的压力:①暴跌起始于1月底的上市公司业绩地雷,上证50见顶源于美股超长牛市可能面临终结;②贸易战开打,社融收缩终结了第二次熊市反弹;③债市信用风险全面爆发,中美贸易摩擦加剧、汇率暴跌终结了第三次熊市反弹。

在以上三次弱反弹中,除了第一次因蓝筹白马的拥挤交易导致确定性丧失、中小创存在相对价值外,其余两次主要指数表现几乎平分秋色。从8月17日至今的第四轮反弹中,上证50和中证100有着超额表现。

参考过去的规律,我们有以下结论:①熊市反弹也有吃饭行情,大级别的吃饭行情依赖的是强政策的驱动(09年),或者前期主要矛盾明显缓和(如04年);②如果是弱反弹,那么中小创的弹性会导致其获得更大超额收益的可能(如10-14年),如果前期中小创经历过大幅度杀跌提供了更高的安全边际,则将同时受到追求确定性资金以及高风险偏好资金的青睐(如15年)。

我们的心愿是…消灭贫困,世界和平…

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/肖成哲/王佳雯/肖沛

GUOTAI JUNAN Securities FICC Research

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)