【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

(转载需注明:“国金策略李立峰团队”)

主要观点

一、海外市场:“土耳其”危机持续发酵,全球权益类市场“涨少跌多”;美元高位窄幅波动,黄金及其他大宗商品延续下跌趋势

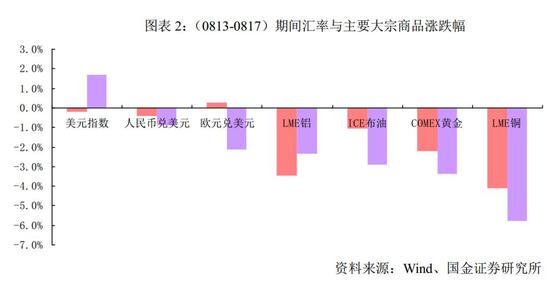

全球遭遇黑色一星期,土耳其货币崩跌,使得市场恐慌情绪继续扩散,唯独“美股”表现一枝独秀。从上周五以来土耳其金融市场持续动荡,除新兴市场受到波及之外,意大利成为率先受溢出效应冲击的发达经济体市场。从本周以来,意大利国债价格大跌,10年期、5年期意债收益率均刷新5月31日意大利政府组阁以来的新高,西班牙和葡萄牙国债收益率也相继走高。除了市场聚焦土耳其危机以及其他新兴市场潜在危机外,我们不得不防欧洲潜伏已久的“黑天鹅”意大利等,若出现危机,其掀起的风暴恐怕比希腊债务危机还可怕。美股的上涨得益于美国减税环境下的美国企业盈利的高增长。周三晚间披露的数据显示,美国7月零售销售月率录得0.5%好于预期,前值下修至0.2%,暗示第三季度GDP仍将表现强劲。公司财报仍是市场关注的焦点。沃尔玛涨逾9%,其公布的第二季度财报显示每股收益、营收和美国同店销售均超预期,并上调了全年业绩展望。黄金及其他大宗商品延续下跌趋势。金价击穿1200美元大关,创一年半新低,周跌幅-2.23%;美国重启对伊朗制裁的消息正式落地,却未能有力地支撑油价,油价出现连续6个交易周的周下跌,为三年以来的最长跌势;另外,LME铜、LME铝均出现较大幅度的下跌,周跌幅分别-4.14%、-3.47%。下周,美联储主席鲍威尔将在杰克逊霍尔会议(8月23-25日)上发表讲话,近期强劲的美国经济增长增强了美联储继续加息的理由。

二、中美贸易摩擦延续,短期内难以找到实质性解决突破口

中美贸易摩擦升级势必会损失企业盈利,对中美双方均带有较大的对实体经济的冲击性。美国贸易代表办公室(USTR)证实,计划从8月20日开始,就2,000亿美元的中国进口商品加征关税,进行为期六天的听证。后续需提防美国针对中国的“非理性提高贸易关税措施”, 时间点或贯穿整个8月。据商务部官方网站最新披露,商务部副部长兼国际贸易谈判副代表王受文拟于下周与美国财政部副部长马尔帕斯率领的美方代表团就双方各自关注的中美经贸问题进行磋商。从谈判官员的职级来看,此次磋商为副部级磋商,低于此前几轮谈判。中美双方对于谈判磋商的重视是毋庸置疑的,不过新的谈判将涉及更多具体的技术性细节,需要相关责任部门的技术官员的博弈,双方谈判能否取得实质性重大进展仍带有较大的不确定性。

三、A股中报披露将于8月底结束,当前已步入A股中报披露密集期

业绩是上市公司质地的试金石。在国内外环境错综复杂背景下,不排除 A 股中报业绩“雷”频发。根据沪深两市交易所发布的信息来看,截至8月18日,已经披露中报的上市公司约915家,占A股总家数(3534)的25.89%,也就意味着当前至月底,不到两周的时间,将有约2600家A股上市公司披露中报业绩。从上市公司业绩中报预告的情况来看,预计2018 年上半年创业板整体实现归母净利润增速为10.9%,较 2018Q1增速27.9%有明显放缓, 其中对创业板业绩影响较大的主要为“坚瑞沃能、宁德时代、温氏股份、金龙机电、宜通世纪、神雾环保、乐视网”等企业。在国内经济景气度平淡,去杠杆、去产能以及大多企业融资难、融资贵的背景下, A 股中报业绩较难找出大幅超市场预期的子行业,我们倾向于今年A股上 市公司中报“雷”不断,需要手握“放大镜”一一排雷中报风险。

四、随着房租价格、期货市场部分品种的价格上涨,近期机构对于“滞涨”的讨论声音渐起

今年4月以来北京租房平均价格便不断上涨,从绝对值来看,北京市平均租金今年同比涨幅达到21.89%。与房价上涨相比,房租上涨对居民生活成本的影响更大,房租上涨将直接抬升租户生活成本。房租上涨还将推升通胀水平,通胀压力将逐步释放。从CPI的分项数据来看,CPI:居住:租赁房房租:环比自今年3月份以来连续为正,农产品价格(如:猪价、鸡苗价)近期亦出现不同程度上涨。期货市场中,如“焦煤、焦炭、锰硅、硅铁、铁矿石”期货价格月涨幅均较大,上述“房租、部分农产品、部分生产资料期货价格”上涨对短期的通胀形成一定压力。

五、存量消耗行情依旧,弱势行情的主要特征是“板块轮动过快”

年初至今,无论是货币政策还是财政政策,最大的特点在于没有“趋势性”的完全转向,大部分时间处于“预调、微调”的阶段,主要的约束因子在于“新兴市场汇率压力”。今年国内资金相对是宽松的(年内已实施过2次定向降准),但资金迟迟不进入权益类市场或实体经济,主要的原因在于外围市场预期的不稳定性。A股存量消耗行情依旧,存量资金在“周期、成长、消费、金融”四者之间快速轮动,并无显著的风格一边倒的特征,这是今年弱势行情中的主要特征,而这一特征短期内我们认为仍将会延续。

六、投资策略:“抢跑”并非当前最优策略,静候转机

不确定性因素依旧。站在当前,我们仍不建议投资者过重仓位来参与这轮 A 股超跌后的“反弹”。客观上讲,制约 A 股市场的因素主要归结于三类: 1)美国处于缩表周期,新兴市场资金流向上承压;2)中美贸易摩擦仍带 有较大的不确定性;3)在国内经济景气度平淡(PPI 下行),去杠杆、去 产能以及大多企业融资难、融资贵的背景下,A 股中报业绩较难找出大幅 超市场预期的子行业,需提防今年上市公司业绩“地雷”不断。若以上三类因素持续存在,A 股风险偏好就很难持续回升。站在当前时点,我们倾向于“抢 A 股反弹”的收益风险比仍不具备对称,建议投资者控制仓位前提下 耐心静待转机。行业配置上,我们主推低估值“大金融”,其他板块轮动依旧,且轮动速度快;主题方面,我们推荐“信息安全、高端装备、粤港澳大湾区”等。

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)